.jpg)

Last Updated on 2020年3月31日

損益通算とは?

所得税法上所得は10種類に区分され、各所得の金額が計算されます。

損益通算とは、一定の所得の計算上損失が生じていた場合、他の所得からその損失金額を差し引くことができる制度です。

例えば、事業所得に計算上生じた損失が△100、不動産所得が200出ている場合を考えてみましょう。

損益通算しない場合、事業所得の所得金額は0となり、合計所得200に税率がかけられ税額が計算されます。

一方損益通算をした場合には、事業所得の計算上生じた損失△100を不動産所得から控除することができます。結果、合計所得が100になり、これに税率がかけられ税額が計算されます。

このように、損益通算は一定の所得に損失が生じていた場合に他の所得と相殺することによって、納税額を減らす効果があります。

ただし、損益通算できる所得は限られており、その順序も決まりがあります。

損益通算が可能な所得

所得の金額の計算上損失が生じていた場合、他の所得から差し引くことができる所得は以下の通りです。

- 不動産所得(土地等の取得にかかる借入金利子部分を除く)

- 事業所得

- 譲渡所得(土地建物・株式等一定のものを除く)

- 山林所得

損益通算の順序

損益通算は次の順序で行います。

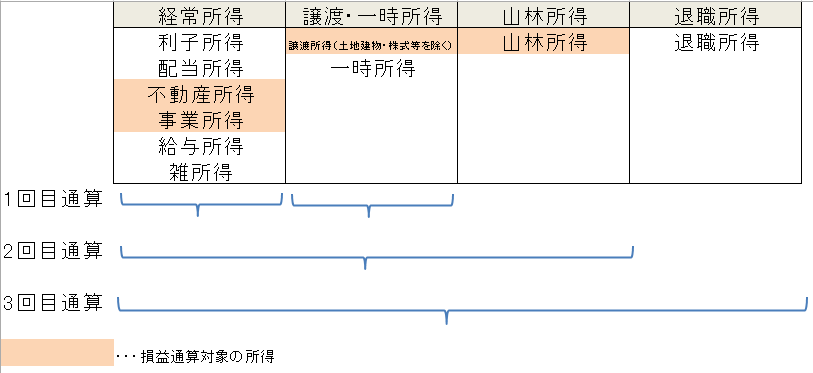

① 所得を経常所得グループと譲渡・一時所得グループとに分類します。

- 経常所得グループ・・・事業所得、不動産所得、利子所得、配当所得、給与所得、雑所得

- 譲渡・一時所得グループ・・・譲渡所得、一時所得

② それぞれのグループ内で損益通算を行います。

③ 2つのグループ間の損益通算を行います。(経常所得グループの損失を譲渡・一時所得グループの所得から差し引く場合には、譲渡所得から差し引きます。)

④ ③を行った後も損失の金額がある場合には、山林所得の金額→退職所得の金額から順次差し引きます。

全体像は以下のとおりです。

このように経常所得から優先的に通算が行われ、次に譲渡・一時所得→山林所得→退職所得の順番で通算が行われます。

損益通算の注意点

以上、損益通算の基本を説明しましたがここで損益通算を行う際の注意点を挙げたいと思います。

<損益通算できない損失>

次の損失は損益通算をすることができません。

- 不動産所得の計算上生じた損失のうち、土地等の取得に係る借入金利子部分

- 個人に対して資産を低額で譲渡したことにより生じた損失

- 競走馬、別荘、書画、ゴルフ会員権、骨とう品など生活に通常必要でない資産の譲渡により生じた損失

- 非課税所得(生活用動産の譲渡など)の金額の計算上生じた損失

- 分離課税の対象となる譲渡所得(土地建物等)の計算上生じた損失

- 株式等の譲渡により生じた損失(上場株式等の譲渡損失については特例あり)

<居住用財産(マイホーム)の譲渡損失の特例>

通常土地建物等の資産の譲渡所得は損益通算をすることができませんが、所有期間が5年超のマイホームの譲渡、新たに借入金による一定のマイホームを買い替えた場合等一定の条件を満たす場合には、そのマイホームの譲渡損失について損益通算を行うことができます。

<青色申告の場合の純損失の繰越控除>

損益通算を行っても控除しきれない損失金額がある場合には、翌年以後3年間繰越控除ができます。

ただし、次の要件を満たす必要があります。

- 損失が生じた年分の青色申告書を提出期限内に提出していること

- 損失が生じた翌年以後も引き続き確定申告書を提出していること

特に開業したばかりの個人事業主はこの制度のメリットを受けられる可能性が高いです。

設立と同時に青色申告届出書を提出し、毎年きちんと確定申告書を提出しましょう。

サラリーマンは損益通算で節税できる?

この損益通算の制度は、サラリーマンの節税方法としてよく紹介されます。

給与所得の他にもう一つ所得(不動産所得・事業所得)を作ってこれらの所得から生じた損失について損益通算を行う手法です。

ただ、注意点はあります。

- 事業所得として認められるためには要件(営利性、有償性、継続性、自己の危険の責任の有無、事務所等の有無)が必要(片手間程度では認められない)

- 事業を始めるには相応の資金が必要

ちなみに、本業以外の副業程度であれば雑所得となりますが他の所得との損益通算はできません。

あくまで節税対策というよりは今後のキャリアやマネタリングを考えた上で事業や不動産投資は考えた方が良いと個人的に思います。

まとめ

個人の税金計算の基本である損益通算について基本となる項目と注意点を説明しました。

損益通算は気を付けなければいけないルールがありますが、個人が実行可能な納税額を減らす方法として数少ない有効な制度です。

是非、活用してみてください。