Last Updated on 2024年1月19日

本記事では、

2024年(令和6年)度税制改正(暗号資産関連)について解説します。

- 法人が所有する暗号資産は原則として時価評価

- 自社発行する一定の暗号資産は時価評価の対象外

- 2024年度税制改正で、市場から購入した一定の暗号資産も時価評価の対象外に

- 時価評価の対象外となるためには、譲渡制限等の一定の条件が必要

- BTC、ETH、XRPなどの主流の暗号資産は今まで通り時価評価の対象

目次

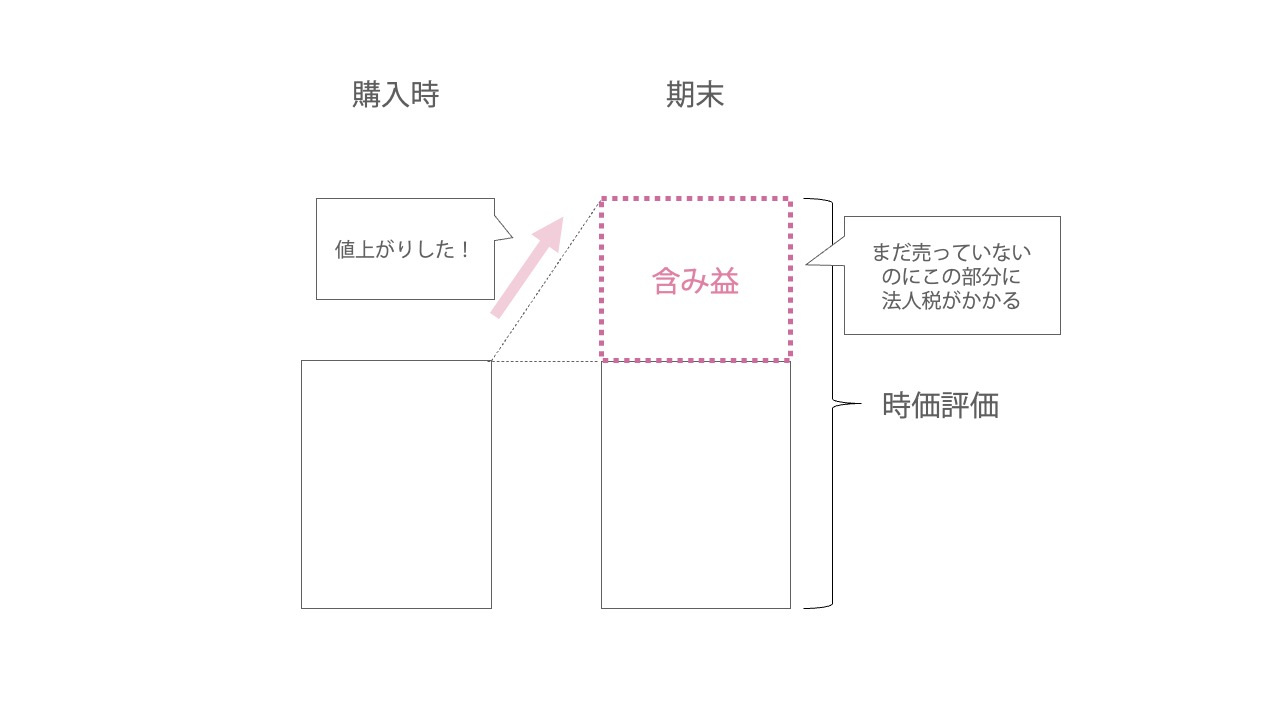

原則:法人が所有する暗号資産は時価評価

まず、原則からお話しすると、

法人が所有する暗号資産は、

法人税の計算上期末に時価評価が必要です。

買った時の値段よりも上がっていればその含み益に法人税が課されるんですね。

まだ、売って日本円に替えていなかったとしても、です。

結構これは辛いところで、納税資金の不安を抱えることになります。

逆に、買った時の値段よりも下がっていれば含み損となりますので、

その分所得が圧縮され法人税も減少します。

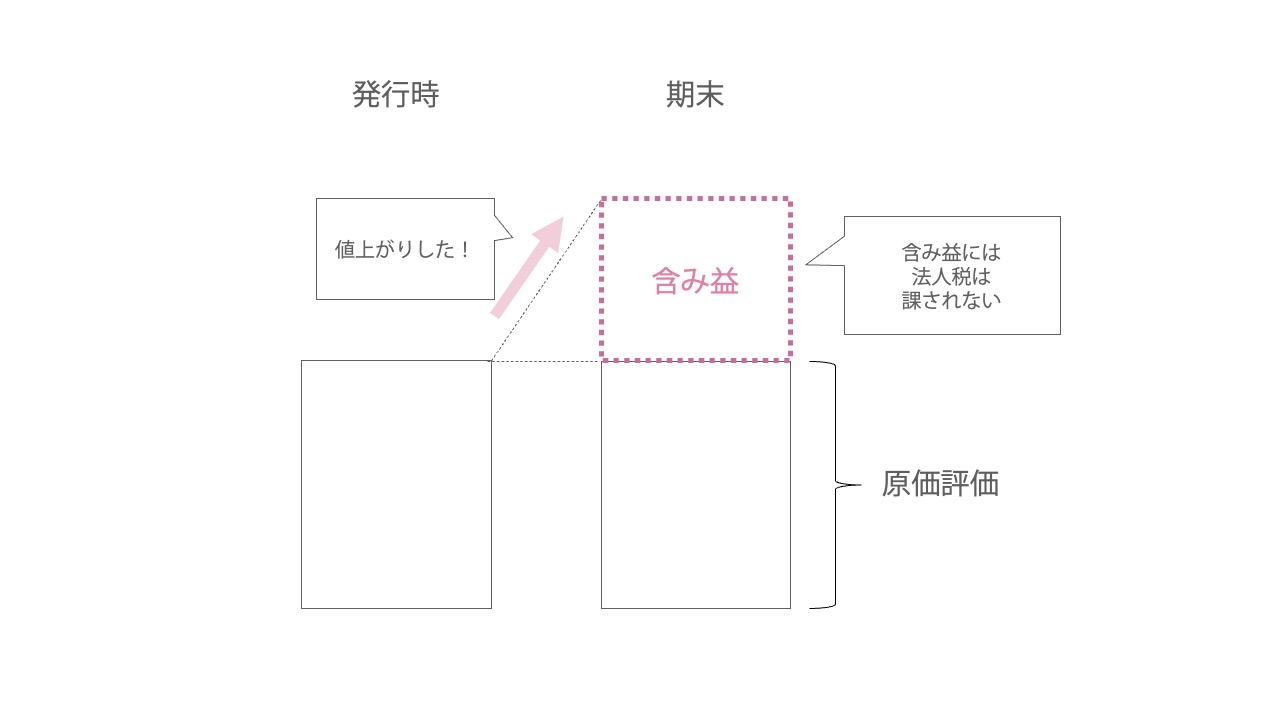

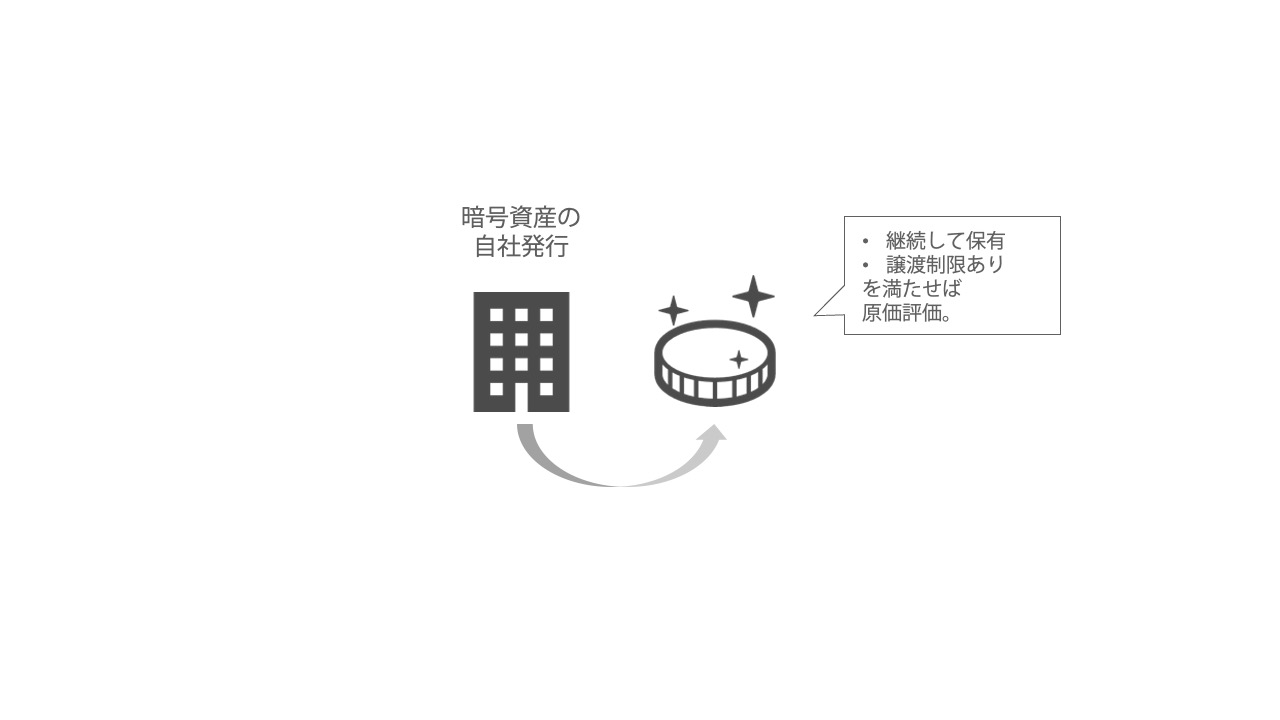

例外:自己発行の一定の暗号資産は時価評価の対象外

ただし例外として、

法人が自己発行した一定の暗号資産は買った時の値段(原価)で評価

します。

つまり、法人税に影響は出ませんので、仮に含み益が

出ていても納税資金の心配をする必要はありません。

その一定の暗号資産とは、次のすべてを満たすものです。

- 法人が発行し、継続して有するもの

- 発行のときから継続して譲渡制限がかけられているもの

「譲渡制限」とは、他の人に移転ができないような技術的措置が取られている、

信託財産として設定されている等の条件を満たしたものとなります。

具体的には、

法人が資金調達として暗号資産を自己発行し、一定期間譲渡できないような措置が

取られているようなイメージです。

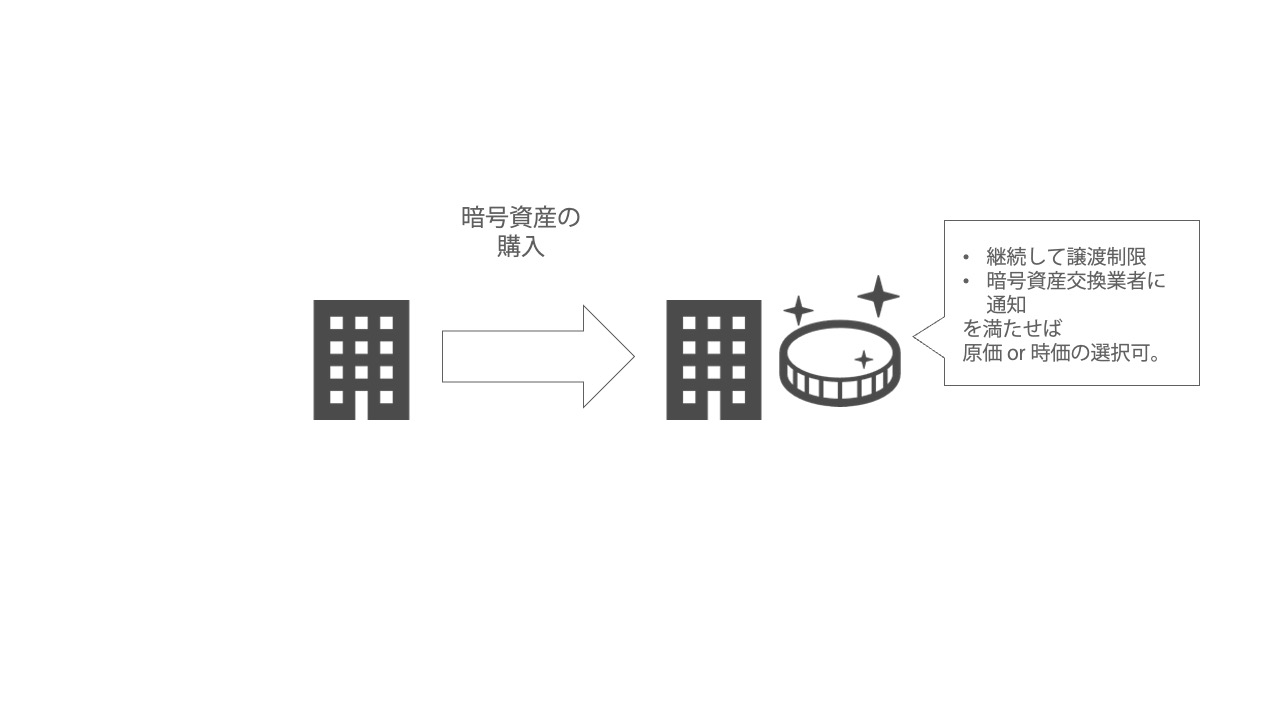

2024年度税制改正で追加された時価評価の対象外とできる暗号資産

2024年度税制改正では、

自社発行の暗号資産のほか、

他社から購入した暗号資産も時価評価の対象外にすることができるようになりました。

(時価、原価いずれかの選択制)

ただし、

- 発行のときから継続して譲渡制限がかけられているもの

- 譲渡制限について暗号資産交換業者に通知されているもの

のみ対象です。

結局のところ、市場で出回っている

多くの暗号資産(ビットコイン、イーサリアム、リップルなど)

は譲渡制限が何もつけられていないので今までと全く変わらず、時価評価です。

まとめ

2024年度の税制改正では、

他社から購入した暗号資産についても

時価評価の対象外にすることが可能となりました。

ただし、譲渡制限が付されている等の条件を満たす暗号資産のみ対象です。

したがって、ビットコイン、イーサリアム等の主流の暗号資産を

を保有する法人は今までどおり期末における時価評価が必要です。

今回の改正は、

ICOやIEOなどで暗号資産を購入する投資ファンドなど、限られた

組織のみの影響となりそうです。

なお、個人の暗号資産の改正は2024年度はなく、

来年に持ち越しです。

暗号資産のご相談は、

スポット相談(個別相談またはメール相談)

にて承っております。