Last Updated on 2024年1月19日

本記事では、2024年(令和6年)度税制改正のうち、

個人の「定額減税」制度について解説をします。

- 本人とその配偶者・扶養している家族が受けられる所得税・住民税の控除制度

- 所得制限あり

- 給与・事業所得以外に所得がある方は受けられない可能性あり

- 会社員は2024年6月以降控除を受けられる

- 個人事業主は予定納税から控除を受けられる

- 従業員に給与を支払う事業者は事務負担増

- 個人事業主は確定申告時に定額減税の申告漏れ注意

目次

定額減税の概要

個人の所得税・住民税から、定額を控除できる制度です。

所得から差し引く「所得控除」と違って、

税金から直接差し引くことができるため、

減税効果が高いです。

開始時期

2024年分(令和6年分)の所得税・住民税から控除ができます。

結構急ピッチで進められたようです。

定額減税を受けられる人

以下の方がそれぞれ定額減税を受けられます。

- 合計所得金額が1,805万円以下の方:1人につき所得税3万円+住民税1万円

- 1.と一緒に生活している配偶者及び扶養されている親族(合計所得金額48万円以下の方に限る):1人につき所得税3万円+住民税1万円

「合計所得金額」という言葉が少し難しいのですが、

事業や給与所得のほか、

不動産所得、

副業やFX、暗号資産で稼いだ雑所得、

株や土地建物を譲渡した場合の譲渡所得なども

含まれます。

ですので、事業所得や給与所得で1,805万円を超えていなくても、

ほかに所得がある場合には定額減税を受けられない可能性があります。

また、ひとりにつきいくら、という制度なので

扶養している家族が多い場合(子どもがたくさんいる場合など)には

定額減税の恩恵が大きくなります。

定額減税の受け方(所得税)

給与所得者の方と、事業所得者の方で控除の方法が違います。

(年金所得者の方は、本記事では割愛させていただきます)

給与所得者の方

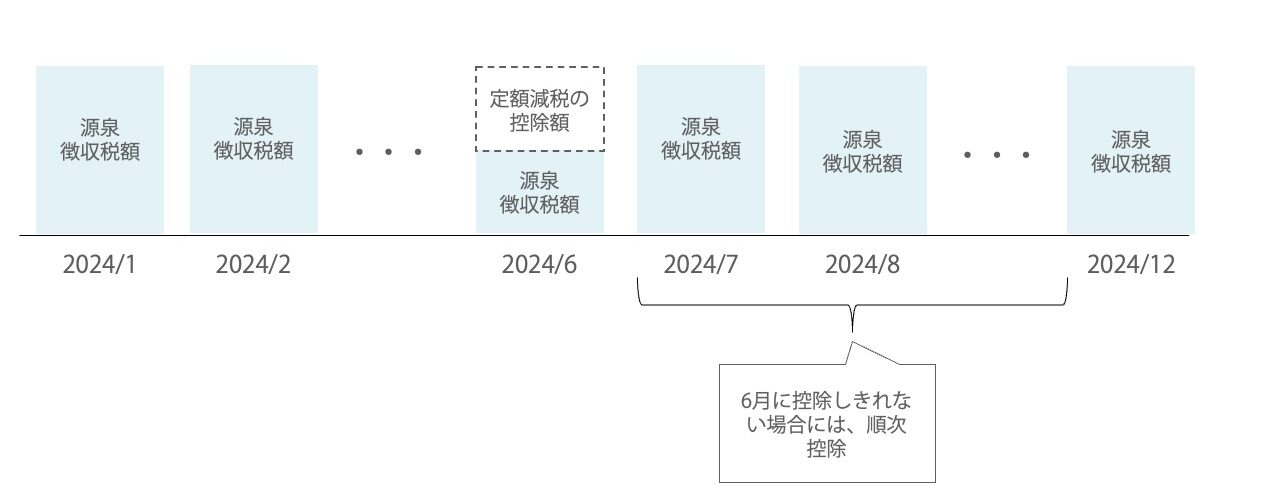

2024年6月1日以後最初に支払を受ける給与につき源泉徴収される金額から控除することができます。

例えば、当月末締め翌月末払いの場合、

5月分(6月30日支払)の給与から控除ができます。

源泉徴収税額よりも控除額の方が大きい場合には、

7月以降に支払われる給与の源泉徴収税額(同年において最後に支払われるものを除く)から順次控除ができます。

配偶者や扶養親族に異動があった場合には、年末調整で税額を調整します。

事業所得者の方

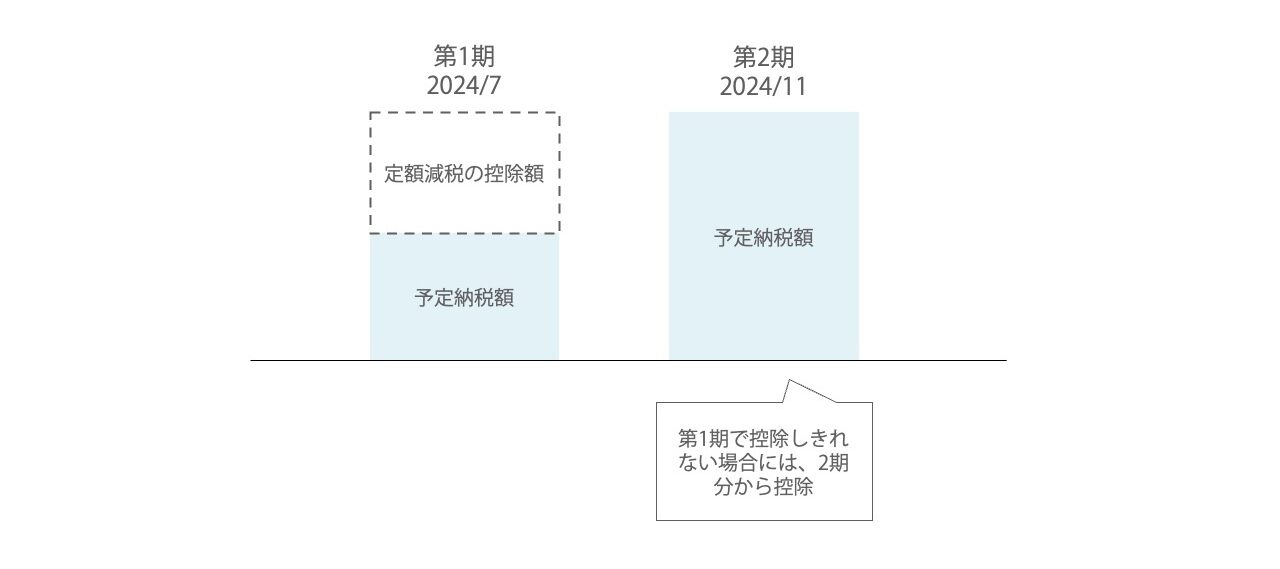

2024年分の所得税に関する第1期分予定納税額(7月)から本人分の定額減税の額を控除することができます。

(予定納税とは、前年の所得税に基づく所得税の前払制度です。

前年の納税額が15万円以上だった人のみ対象であり、前年の納税額の3分の2が予定納税額になります。)

第1期分で控除しきれなかった場合には、第2期分(11月)から控除ができます。

確定申告時に、最終的に計算した所得税から定額減税の額を控除し、上記の予定納税額を差し引いて精算します。

定額減税の受け方(住民税)

給与所得者の方

通常、住民税は

1月1日時点の住所がある市区町村に、

前年の所得に基づいて、

6月〜翌年5月の期間に

給与から徴収する方法(特別徴収)

で納税が行われます。

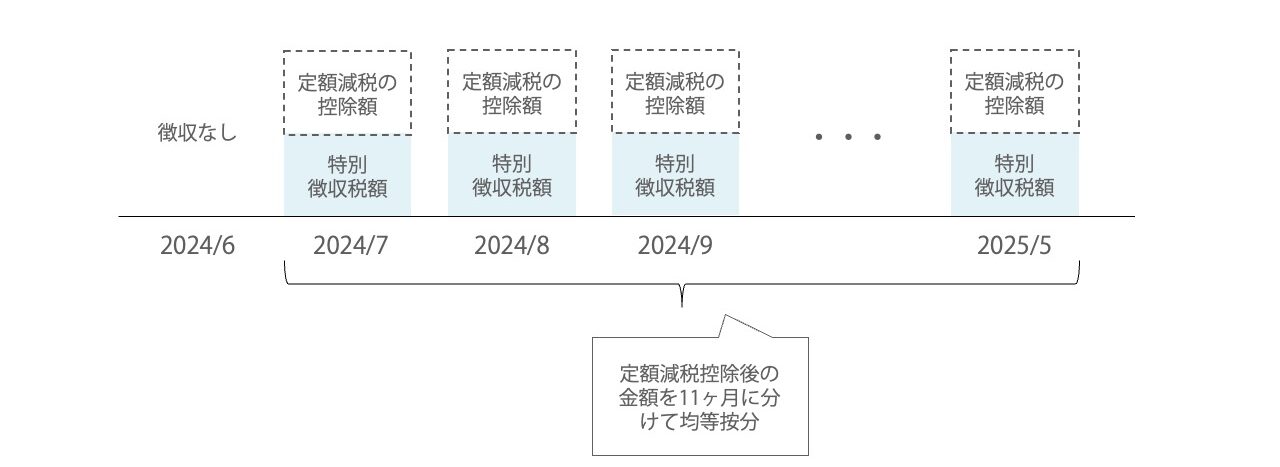

2024年分の住民税については、

6月は特別徴収がされず、

7月〜翌年5月の11ヶ月間にかけて、定額減税の控除額を控除した後の個人住民税の額の11分の1の額が毎月特別徴収

されます。

所得税と違って、11ヶ月間にわたって均等に減額されるイメージですね。

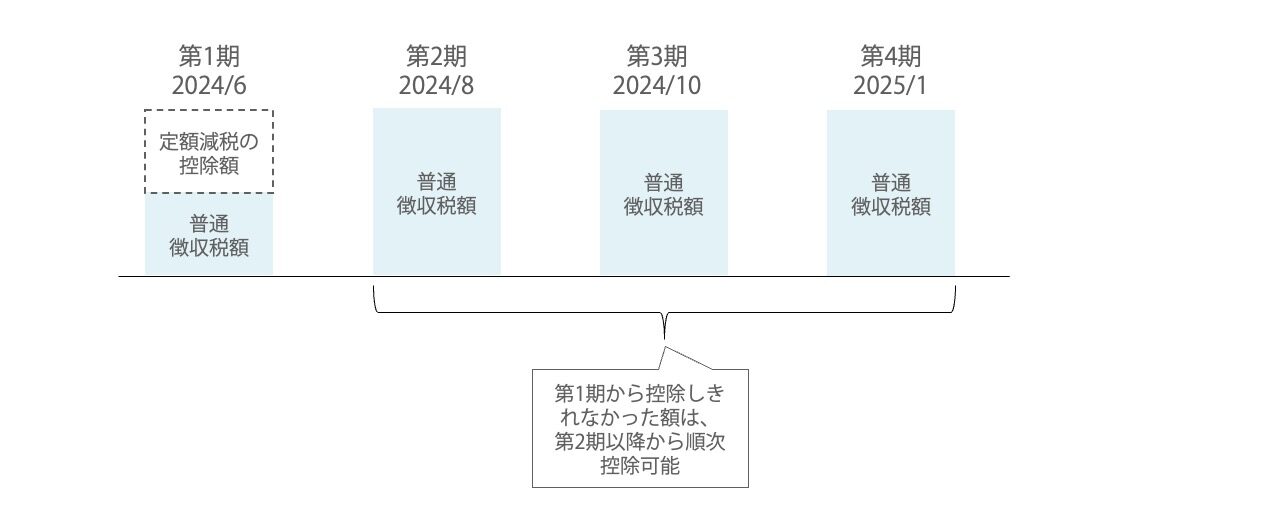

事業所得者の方

事業所得者の方は自分で住民税を納める方法(普通徴収)で、

納期は6月、8月、10月、翌年1月の年4回です。

2024年分の第1期分の住民税額から定額減税の控除額を控除します。

(控除しきれない場合には、第2期分以降の納付額から順次控除)。

定額減税の留意点

給与を支払う事業者の負担増

会社員の方の定額減税は、確定申告ではなく源泉徴収税額からの控除という形で行われるため、

従業員に給与を支払う事業者の負担が増えます。

最初の減税となる6月はもちろん、

所得が少ない方は7月以降も順次定額減税の控除が続くと見込まれるため、

漏れがないよう注意する必要があります。

また、年末調整時にも配偶者や扶養親族の状況を確認して正確な定額減税の額を算定する必要があります。

住民税のほうは、各市区町村から送られてくる特別徴収税額通知において

既に定額減税の額が考慮されますので、その金額に基づいて徴収すれば問題ありません。

(地方公共団体の人たちも大変です…)

個人事業主の方は確定申告で定額減税の額を忘れずに控除

会社員の方と違い、個人事業主の方は

予定納税から定額減税の額を控除した上で

確定申告時に再度精算する必要があります。

予定納税がない方は確定申告時に初めて定額減税を適用するため、

忘れないようにしましょう。

ふるさと納税限度額は定額減税控除前の金額

ふるさと納税の限度額は、

住民税の所得割の額によって決まりますが

この所得割の額は定額減税控除前の金額で判定します。

控除後の金額で判定した場合、

ふるさと納税限度額が低く算定されてしまうため、

注意しましょう。

まとめ

2024年度税制改正の定額減税についてまとめました。

給与所得者の方は大きな影響はありませんが

従業員に給与を支払う事業者、

自分で確定申告を行う個人事業主は

負担が増えます(地方公共団体の職員さんも)。

本記事が、お役にたてていれば、嬉しいです。