Last Updated on 2025年4月7日

不動産投資をされている会社員の方が海外の企業に転職した場合の税金を聞かれるケースが多いです。

本記事では、ケース(納税管理人の有無)別に説明します。

目次

納税管理人の役割と選任

まず大前提として、海外の企業に転職した場合でも、日本の不動産から得ている賃貸収入がある場合には、日本で確定申告が必要です。

しかし、海外に行った後に自分で申告するのは大変です。

そこで、「納税管理人」という制度が定められています。

納税管理人とは、海外に住んでいる人に変わって日本で申告や納税などの業務全般をしてくれる人(法人も可)です。選任には、届け出が必要です。

納税管理人は日本に住所がある個人や法人であればどなたでもなれます。親族や税理士などの専門家が担当することが多いです。

日本の不動産をお持ちで、出国後も賃貸収入を得る方は納税管理人を選任してから出国することが一般的です。

出国した年の確定申告

年の途中で出国した場合、出国までに確定申告はするべきでしょうか。実は、先ほど説明した納税管理人を出国前に選任しているかどうかで期限が異なります。

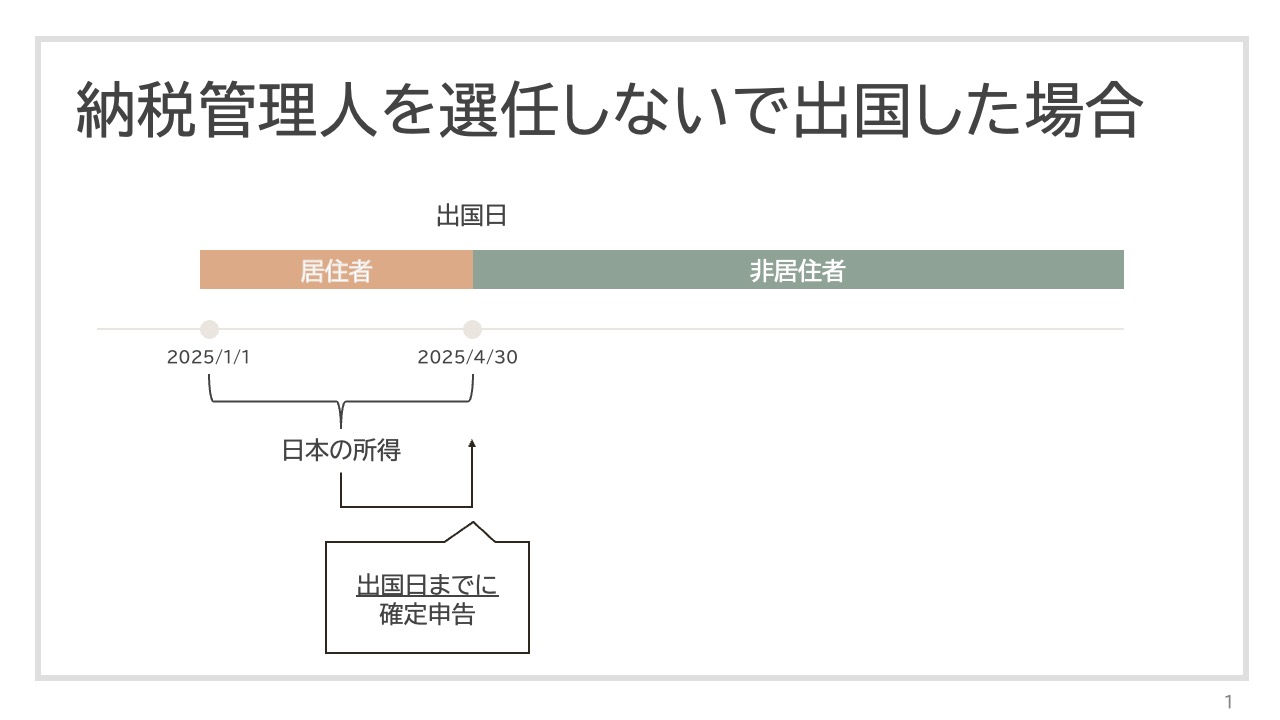

納税管理人を選任せずに出国する場合

納税管理人を選任せずに出国する場合には、出国する日までに所得を申告し、税金を納めなければなりません。これを、「準確定申告」といいます。

例えば4月30日に出国する場合には、1月1日から4月30日までの所得を申告し、納税しなければなりません。

今回のケースでは出国の日までの給与所得(退職のため年末調整は未済)、不動産所得含めすべての所得を出国日までに申告する必要があります。

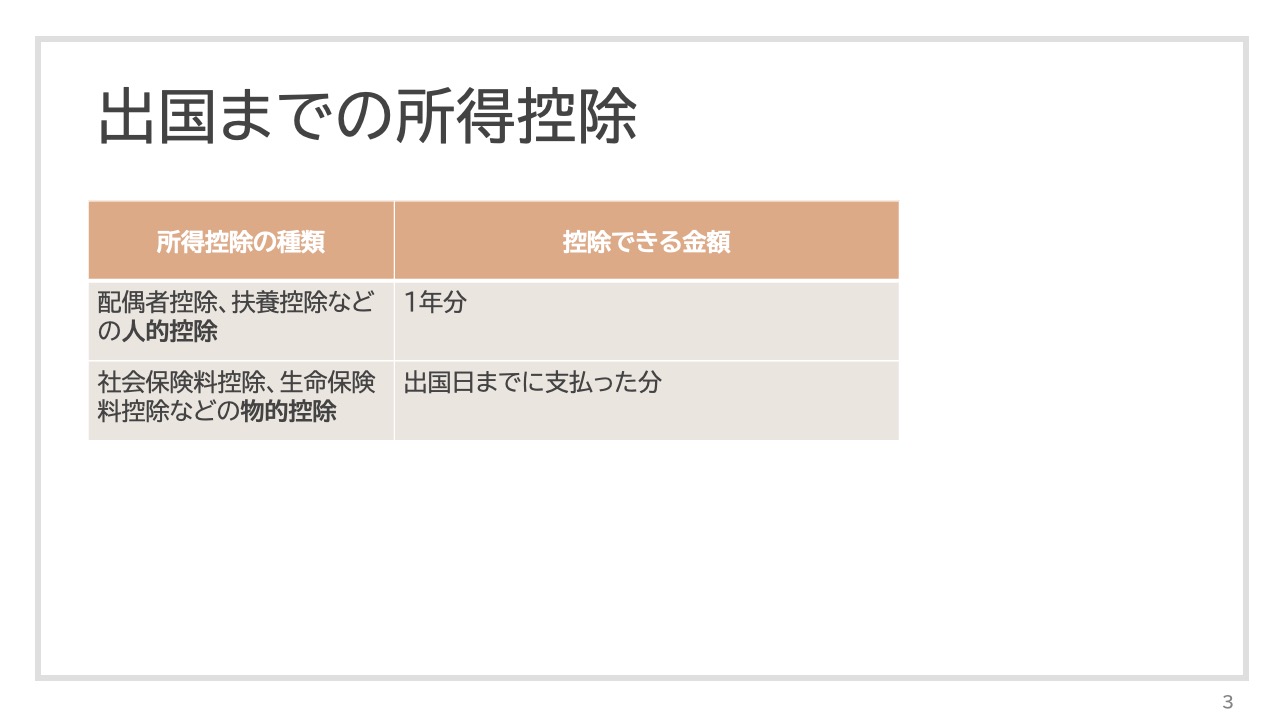

なお、所得から控除できる所得控除のうち、1年分を控除できるものと出国する日までのものがありますので、ご注意ください。(下図参照)

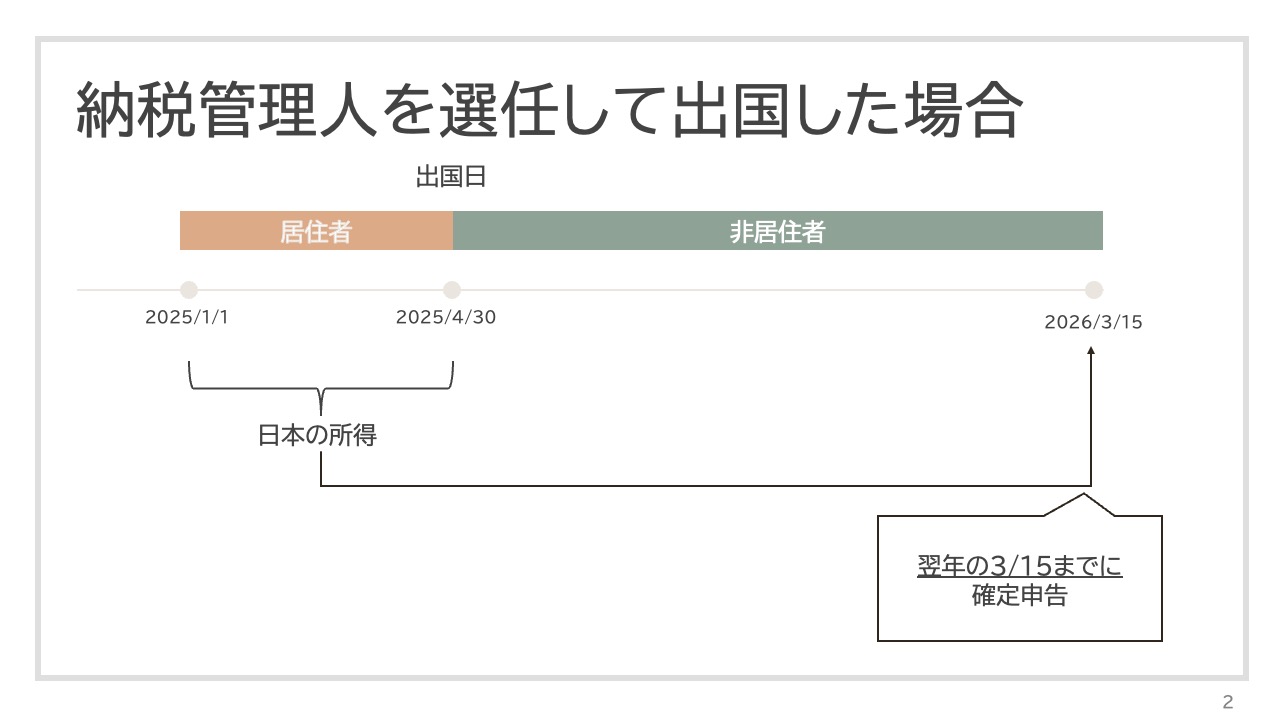

納税管理人を選定して出国する場合

出国前に納税管理人を選任している場合には、出国した年の翌年の3/15までに申告すればOKです。

この場合も、出国日までに日本で発生した所得を申告し、納付することになります。出国後の所得は「非居住者(日本に住所がない人)」扱いとなりますので、不動産所得を除いて、基本的に納税計算は不要です。

所得から控除できる所得控除も、納税管理人を選任しない場合と同です。

この場合、納税管理人を選任しない場合と比較して出国前に慌てなくてすみます。

出国した後の確定申告

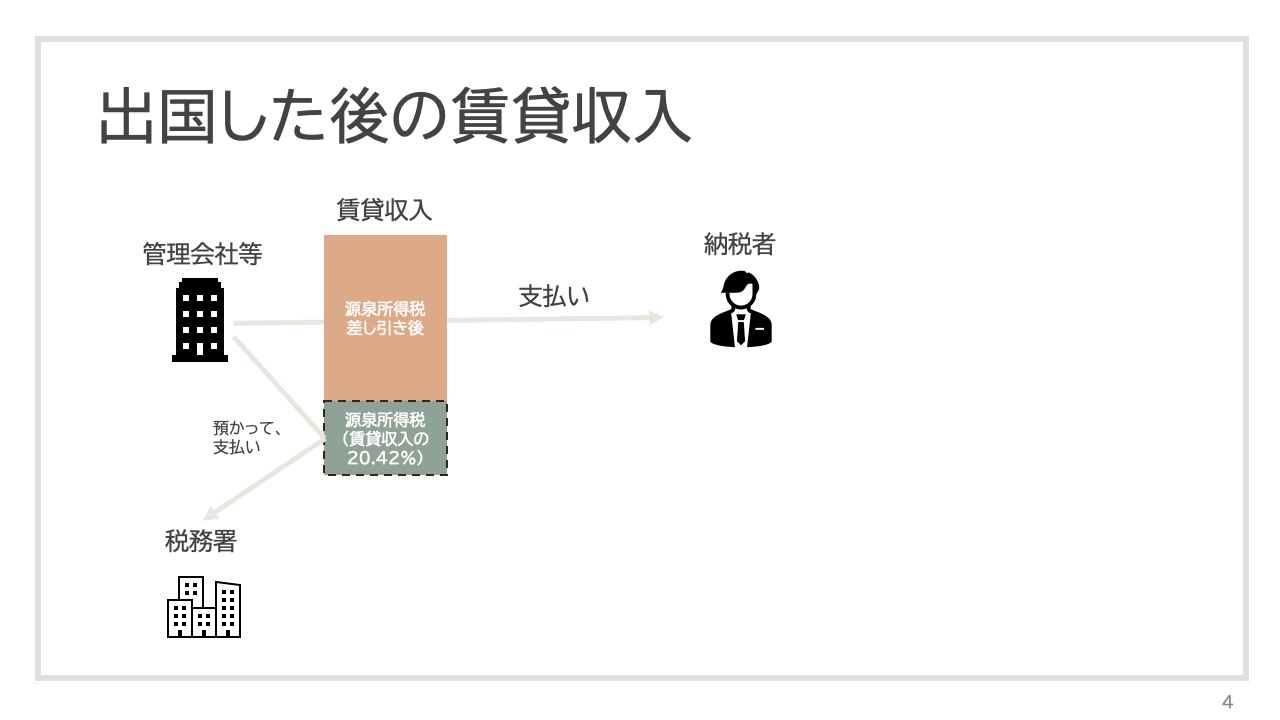

前述したとおり、海外に出国した後も、日本での賃貸収入の確定申告は毎年必要です。

一点日本にいたときと異なるのは、海外に出国した後は、不動産会社から支払われる賃貸収入から自動的に20.42%の源泉所得税が徴収される点です。(*不動産の賃借料のうち、自分又は家族が居住のために借り受けた個人が支払うものは、源泉徴収をする必要はありません)

これは、「非居住者(海外に住んでいる人)に賃貸収入を支払う場合、あらかじめ所得税を差し引いて税務署に納めなければならない」というルールがあるからです。

したがって、日本にいるときと比較して毎月の手取りが減ります。

とはいえ徴収された源泉所得税は確定申告で精算されますので、トータルの手取りは変わりません。もちろん、日本でかかった経費も収入から差し引くことができます。

いずれにしても日本の不動産から賃貸収入を得ている方は出国後も日本で手続きが必要なので、納税管理人を早めに設定したほうが良いでしょう。

まとめ

不動産の賃貸収入のある会社員が海外企業に転職した場合の税金を解説しました。

今回のケースはあくまで一例ですので、不安な方は一度ご相談ください。