Last Updated on 2021年7月26日

創業間もない場合、

事務所が不要な仕事をしている場合、

自宅を仕事場としている方も多いのではないでしょうか。

そこで、自宅を仕事場とした場合の経費のパターンを、

個人・法人別、賃貸・持家別に整理しました。

目次

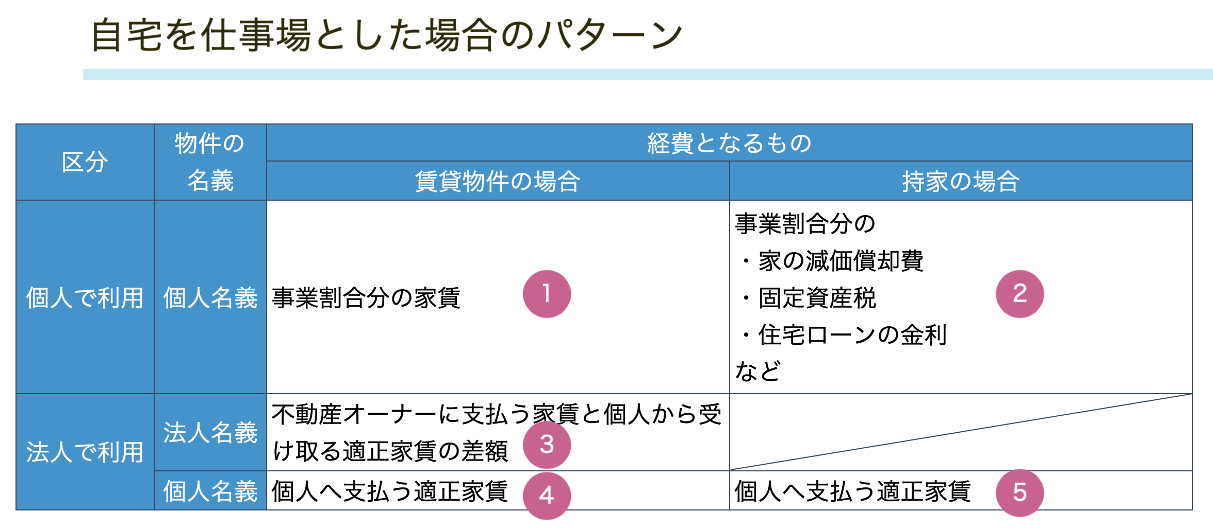

自宅を仕事場とした場合の経費のパターン

下記の5つに整理しました。

注意:上記に掲げているもののほか、自宅の水道光熱費等、事業に必要なものであれば経費になる可能性があります。

- 個人の場合には家事按分(事業とプライベートに経費を分けること)が必要

- 法人と個人は別人格であるため、契約が必要

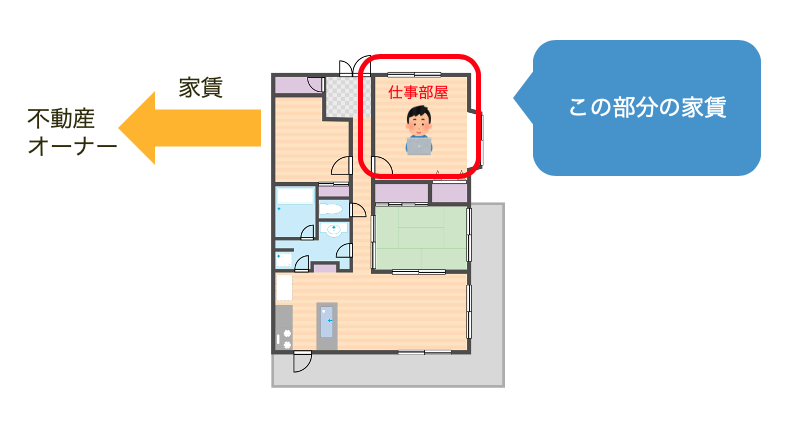

①個人が、賃貸住宅を仕事場とする場合

個人が、賃貸住宅の一部を仕事場として利用する場合は、

家賃の一部(仕事場として利用している部分)が経費となります。

通常は、全体の面積のうち、仕事場の面積の占める割合で計算します。

金額の根拠は、Excel等で残しておきましょう。

②個人が、持家を仕事場とする場合

個人が、自身の所有する持家の一角を仕事場とする場合、

事業割合分の

- 減価償却費

- 固定資産税

- 借入金の金利

などが経費となります。

事業割合分は、賃貸住宅と同じく面積等の割合によって計算します。

こちらもExcel等で計算根拠を残します。

なお、以下の点が注意です。

- 事業の途中で持ち家を事業用に転用した場合には、決まった減価償却の計算式があります(参考:国税庁HP)

- 住宅ローン控除を受けている方は、事業割合によって次のように住宅ローン控除の額が異なります

- 事業割合50%以上→住宅ローン控除を受けられません

- 事業割合10%超50%未満→事業割合分は住宅ローン控除を受けられません

- 事業割合10%以下→住宅ローン控除を全額受けられます

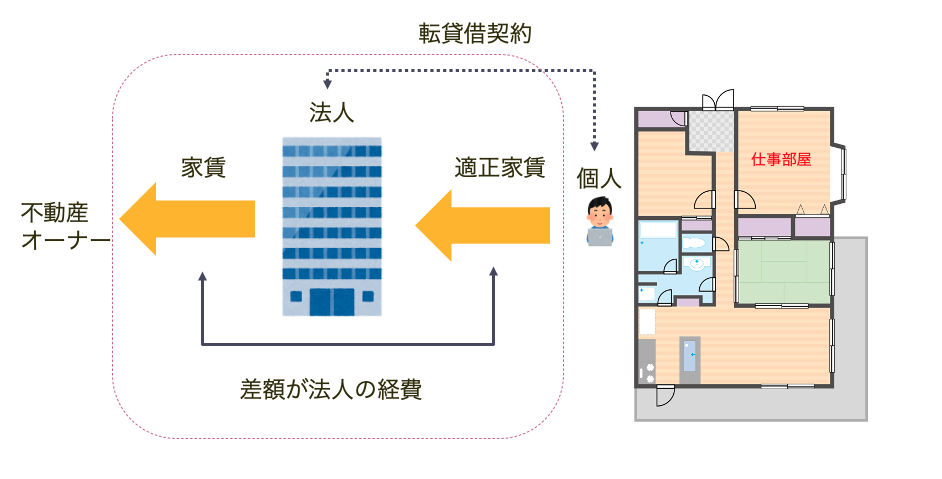

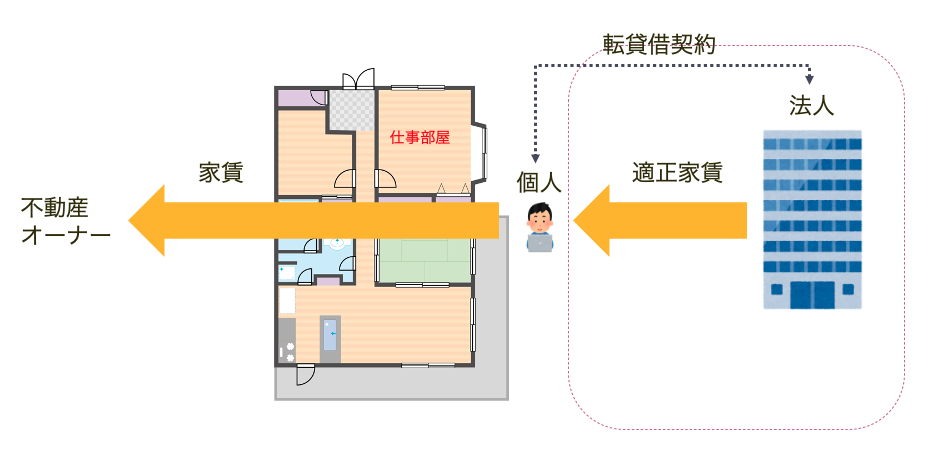

③法人が、法人名義の賃貸住宅を自宅兼事務所とする場合

法人が、法人名義で不動産オーナーと賃貸借契約を結び、

個人(社長)の自宅としても利用している場合です。

この場合、法人と個人は別人格であるため、

法人にとっては自社が借りた物件を個人に転貸(又貸し)しているという形になり、

転貸借契約が必要となります。

個人からは、適正家賃(近隣の相場や面積等を考慮して)を徴収する必要があります。

結果として、法人にとっては、

不動産オーナーに支払う家賃と個人から徴収する適正家賃との差額

が経費となります。

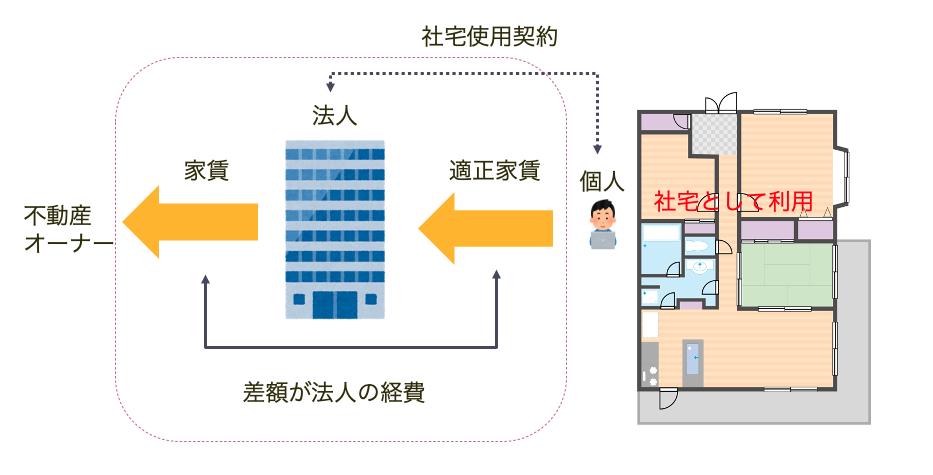

(参考)法人が、法人名義の賃貸住宅を社宅とする場合

自宅を仕事場とする、というテーマからはずれますが、

法人が法人名義の賃貸住宅を借りるのであれば、

自宅兼事務所ではなく社宅として貸し出す方法もあります。

この場合、法人と社宅として貸し出す個人(社長など)との間に社宅使用契約が必要となります。

社宅の適正家賃は物件の課税標準にもよりますが、低く抑えられており、

家賃の5〜10%程度になることが多いです。

つまり、

法人は家賃の90〜95%を経費として計上することができます。

更にこの方法であれば自宅に住む費用を社宅家賃として、

外に事務所を借りれば事務所家賃として

経費に計上できるため節税効果が高い方法です。

④法人が、個人名義の賃貸住宅を仕事場とした場合

法人として、個人名義の賃貸住宅を仕事場とした場合には、

個人が賃貸住宅を法人に転貸(又貸し)する契約に基づき、

法人が個人に適正家賃を支払うことにより経費計上ができます。

この場合の適正家賃は、近隣相場や仕事部屋の面積等を考慮して決定します。

なお個人にとっては受け取った家賃は不動産収入となりますが、

同時に家賃を不動産オーナーに支払っているため所得が発生せず

通常確定申告の必要はありません。

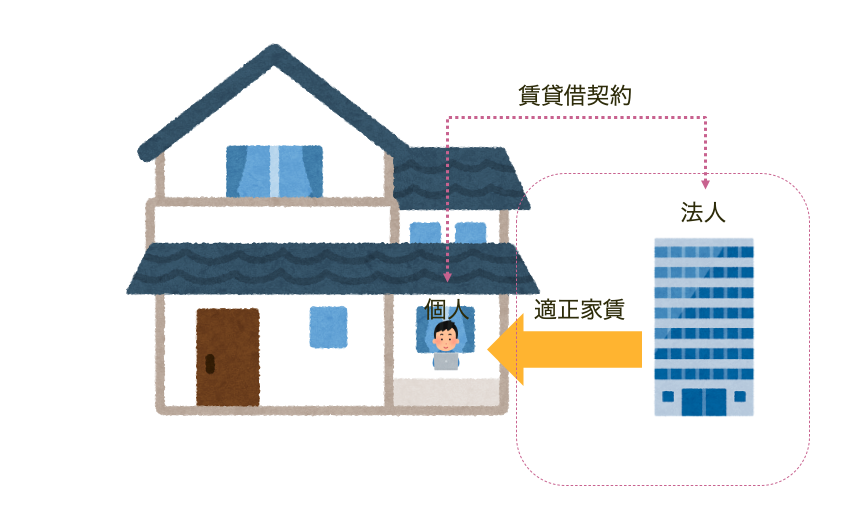

⑤法人が、個人名義の持家を仕事場とした場合

法人が、個人名義の持家を仕事場として利用する場合には、

個人と法人との間に結ぶ賃貸借契約に基づき、

法人が個人に適正家賃を支払うことにより経費にすることができます。

この場合の適正家賃は、近隣相場や仕事部屋の面積等を考慮して決定します。

なお個人にとっては受け取った家賃は不動産収入となり、

経費を差し引き、所得が発生すれば確定申告が必要となります。

まとめ

自宅を仕事場とする場合の経費のパターンを、個人・法人別、賃貸・持家別に

整理しました。

自分にとって、どのパターンに当てはまるのか

よく整理して経費にできるものはきちんと経費にしましょう。