Last Updated on 2021年4月5日

目次

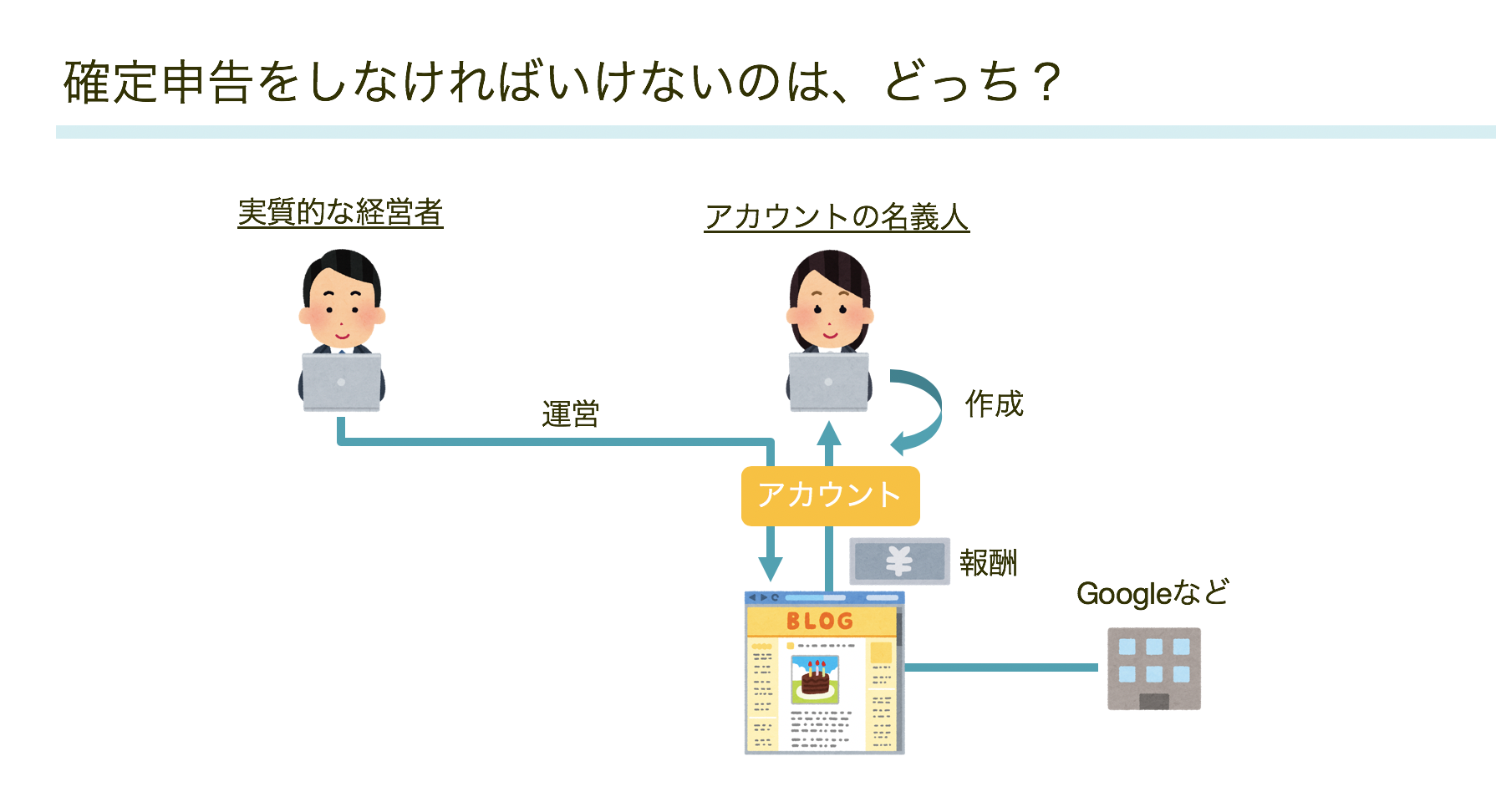

他人にアカウントを作ってもらい、広告収入を得るケース

事業として、広告収入を得ているブロガーやアフィリエイターは、

多くの場合大手のプラットフォーム(GoogleやAmazonなど)から収入を

得ることになります。

このとき、利用規約違反などによるアカウント停止は、即収入がストップになるため

最も恐れるべきリスクです。

このような事態を避けるために、自分のアカウントとは別に、

家族や、他の人間にアカウントを作ってもらい、運用する場合があります。

そこで、

他の人の名義のアカウントで発生した利益は、その他の人が申告をすればよいのでしょうか?

といった質問を受けることがありますので、

取り扱いを説明します。

実際に収益を享受している人に収益が帰属する

結論は、

事業から生ずる収益で、その振り込み先等が単なる名義人(アカウントの名義人等)であって、

その者以外の者が実際に収益を享受する場合には、

その収益を享受する者に収益が帰属する(=稼ぎがある)

とされます。

つまり、今回の例でいうと、

アカウントの名義人ではなく、

ネット広告収入を実質的に得ている人が稼いだものとされ、確定申告をする必要があります。

「実質所得者課税の原則」などとも呼ばれます。

収益を享受している者(=事業を経営している者)に「稼ぎがある」とされる

「収益を享受している」

とは実際どのような人でしょうか?

それは、

「実質的にその事業を営んでいる人」

です。

つまり、たとえ法的な名義(銀行口座や、アカウントなど)が他の人であっても、

その事業を実質的に経営している人が得たものとして、確定申告をする必要があります。

例えばリスク分散のために妻にGoogleのアカウントを作ってもらい、

そのアカウントで広告収入が発生した場合、

実質的にWebサイトの運営等の事業活動をし、収益をあげているのが夫であれば

夫が確定申告をする必要があります。

注:資産から生ずる収益の場合

今回の例のような事業による収益ではなく、資産(金融資産など)から生ずる収益の場合には、取り扱いが異なります。

権利者が明らかでない場合に、その資産の所有権の名義者が真実の権利者であるものと推定される場合もあります。

この場合には「法的」な名義人に着目することとなっています。

まとめ

事業から生ずる収益で、収益を享受している人と、受取人の名義が異なる場合の取り扱いを説明しました。

名義を分けていても、

「実際に動いて、稼いでいる人」

が申告することになりますので、

気をつけましょう。