Last Updated on 2022年3月7日

目次

暗号資産で給与が支払われることになったら?

もし暗号資産で給与が支払われることになったら

源泉徴収税はどのように計算されるでしょうか?

本記事では給与が暗号資産で支払われる場合の源泉徴収税の計算を紹介します。

また、暗号資産で給与が支払われる将来が見込まれる流れとして、

DAO(Decentralized Autonomous Organization)、ガバナンストークンにも

触れたいと思います。

- 給与が暗号資産で支払われた場合の源泉徴収税の計算方法は?

- DAO(Decentralized Autonomous Organization)、ガナバンストークンなど暗号資産で報酬が支払われる将来

暗号資産で給与が支払われた場合の源泉徴収税の計算

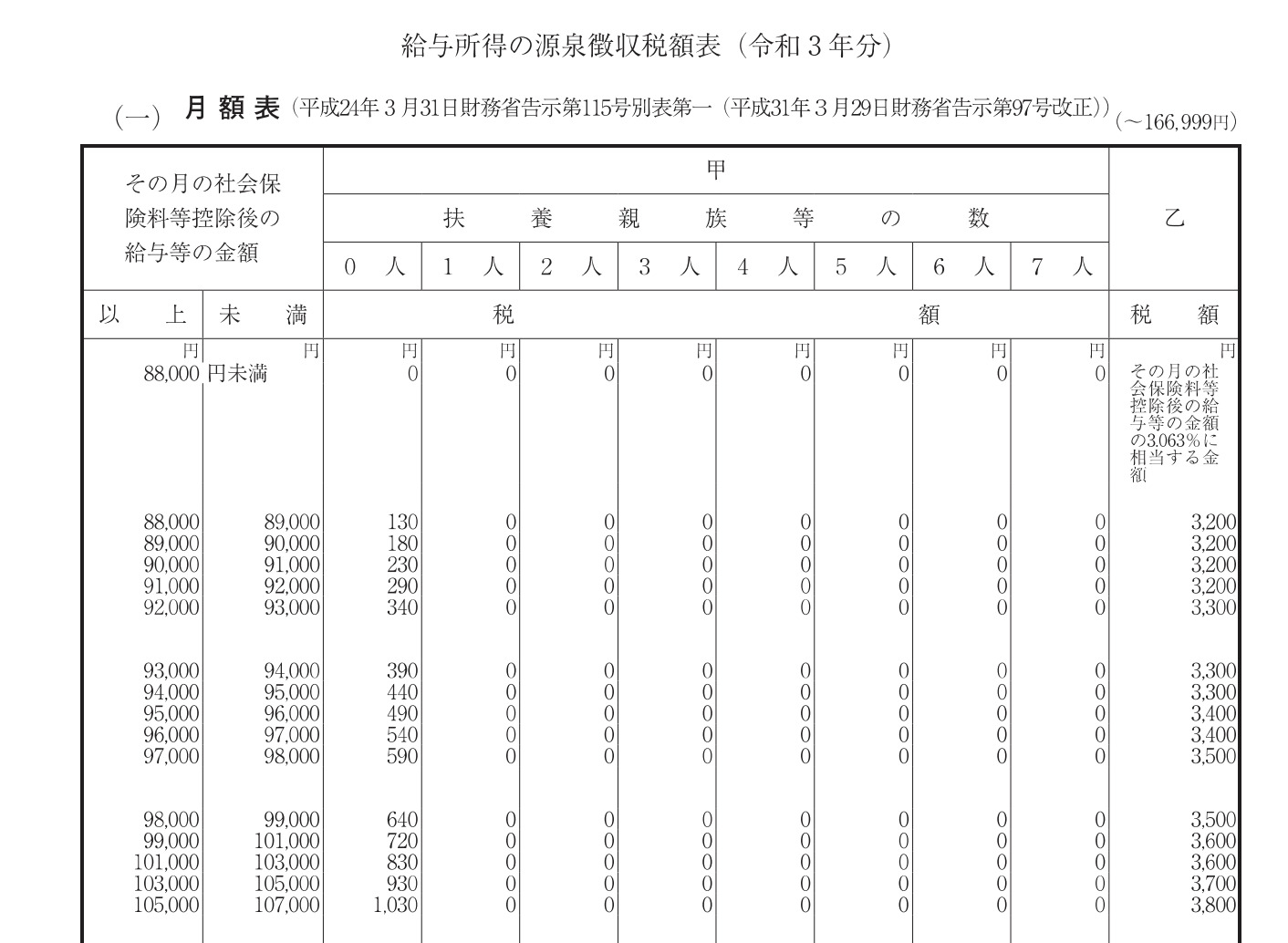

通常、給与が支払われた場合の源泉徴収税の計算は、

給与の額から社会保険料等を差し引いた金額と扶養親族等の数に基づき、決定されます。

↓このような表に基づきます。

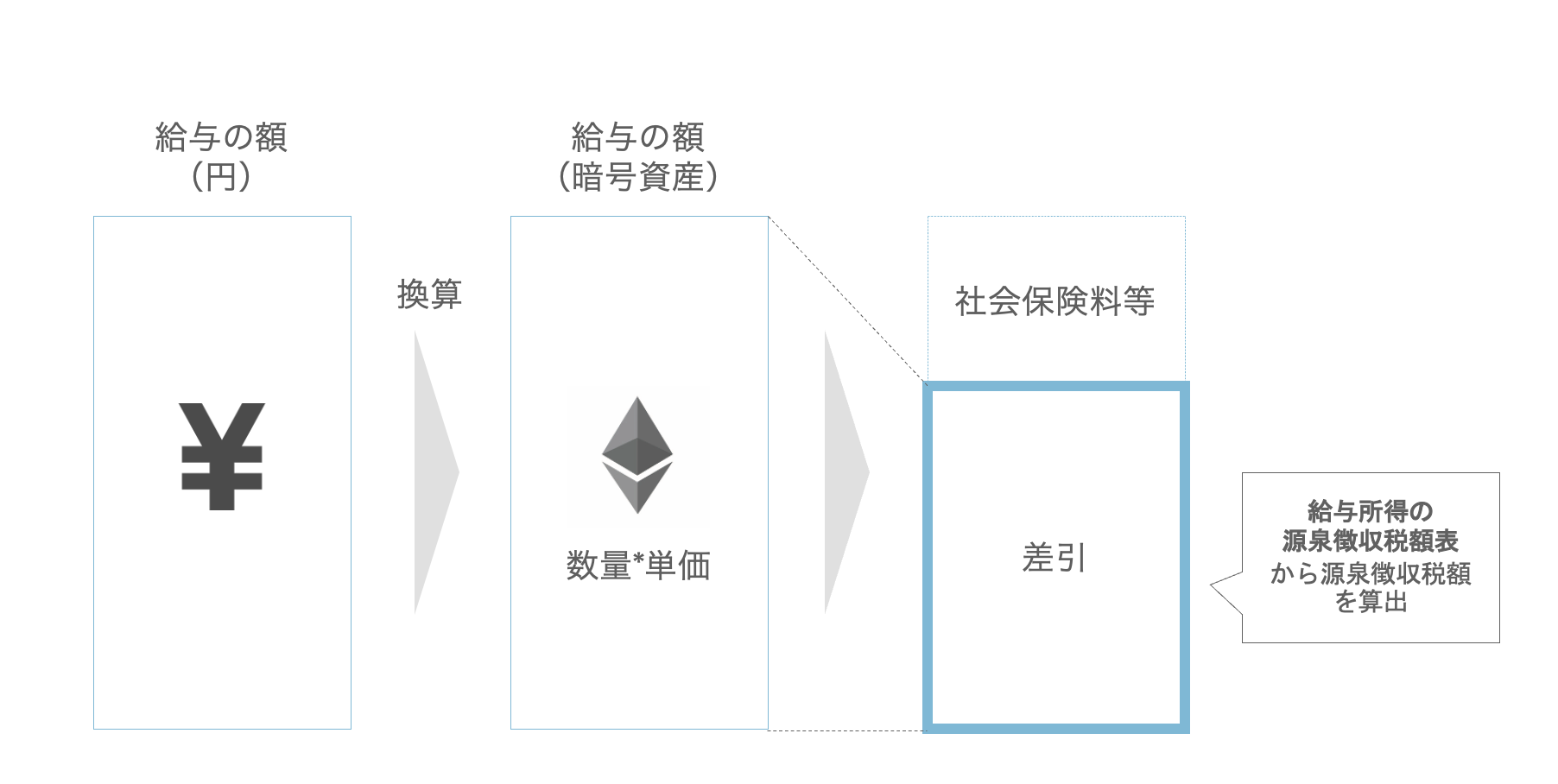

暗号資産で給与が支払われた場合には、

支給時の暗号資産の円の価額(数量 * 単価)

が給与の額となります。

例えば

75万円の給与をイーサリアムで支払う場合を考えます。

支給時のイーサリアムの価格が50万円だとしたら、

1.5ETH(75万円/50万円)が給与の額となります。

そこから社会保険料を差し引いて、上記の源泉徴収税額表に当てはめて

源泉徴収税額を算出します。

まずは円の給与を確定させておいて、

円相当の暗号資産を支給するイメージですね。

逆もありかもしれませんが、

それだと毎月の給与の額が安定しないので

現実的ではありません。

国税庁が公開している情報にも、円をまず確定し、換算した暗号資産を

給付する方法が解説されています。(28「暗号資産による給与等の支払」参照。)

暗号資産に関する税務上の取扱い及び計算書について(令和3年12月)|国税庁

従業員の方は支給された暗号資産を

持ち続けても良いし、

売却しても良いし、

レンディングやDefi、ステーキングなど

運用に回すことができます。

DAO、ガバナンストークン・・・暗号資産で報酬が支払われる将来

「暗号資産で給与が支払われるなんてことある?」

と思われるかもしれませんが、世界を見渡すと

その流れが出始めています。

例えばアメリカの一部の州では、DAO(Decentralized Autonomous Organization)

の法人化を認める法案が通っています。

DAOとは、自律分散型組織のことで

その名のとおり特定の管理者がおらず、個人が直接つながって

自律的に運営される組織、プロジェクトのことです。

代表的なものは、ビットコインですね。

日本銀行などの中央集権的な存在がなく、

マイナーたちが承認作業を行い、その報酬として

自動的に暗号資産が支払われることにより

成り立っているのがビットコイン(パブリックなブロックチェーン)の仕組みです。

DAOでは国境も人種も関係なく

なるので、「世界通貨」である暗号資産で報酬が支払われる

ことが通常になるでしょう。

また、「ガバナンストークン」も

注目されています。

こちらは、主に「投票機能」がついている暗号資産のことです。

現在の「株式」と少し似ていますが、

株式のように厳しい規制がなく

誰でも発行できるのがガバナンストークンです。

例えば、DAOや、会社でガバナンストークンの仕組みを取り入れれば、

プロジェクトに貢献した人にガバナンストークンを配布する、

新しい事業を始めるにあたって投票を行う

ということが可能になります。

このように暗号資産は

働き方や資金調達を含めた組織運営全体をも変えていく

可能性があります。

日本では暗号資産で給与や報酬が支払われる

状況はまだ先かと思いますが、

税制がそのときどうなるのか、注目しています。