Last Updated on 2021年6月29日

事業を廃業した、業績が悪化した個人事業主が利用できる「所得税の予定納税額の減額申請」

という手続について説明したいと思います。

目次

所得税の予定納税とは

所得税の予定納税とは、所得税の前払い制度のことです。

基本的には、前年の申告した所得税が15万円以上である場合、7月と11月に所得税の前払いをする必要があります。

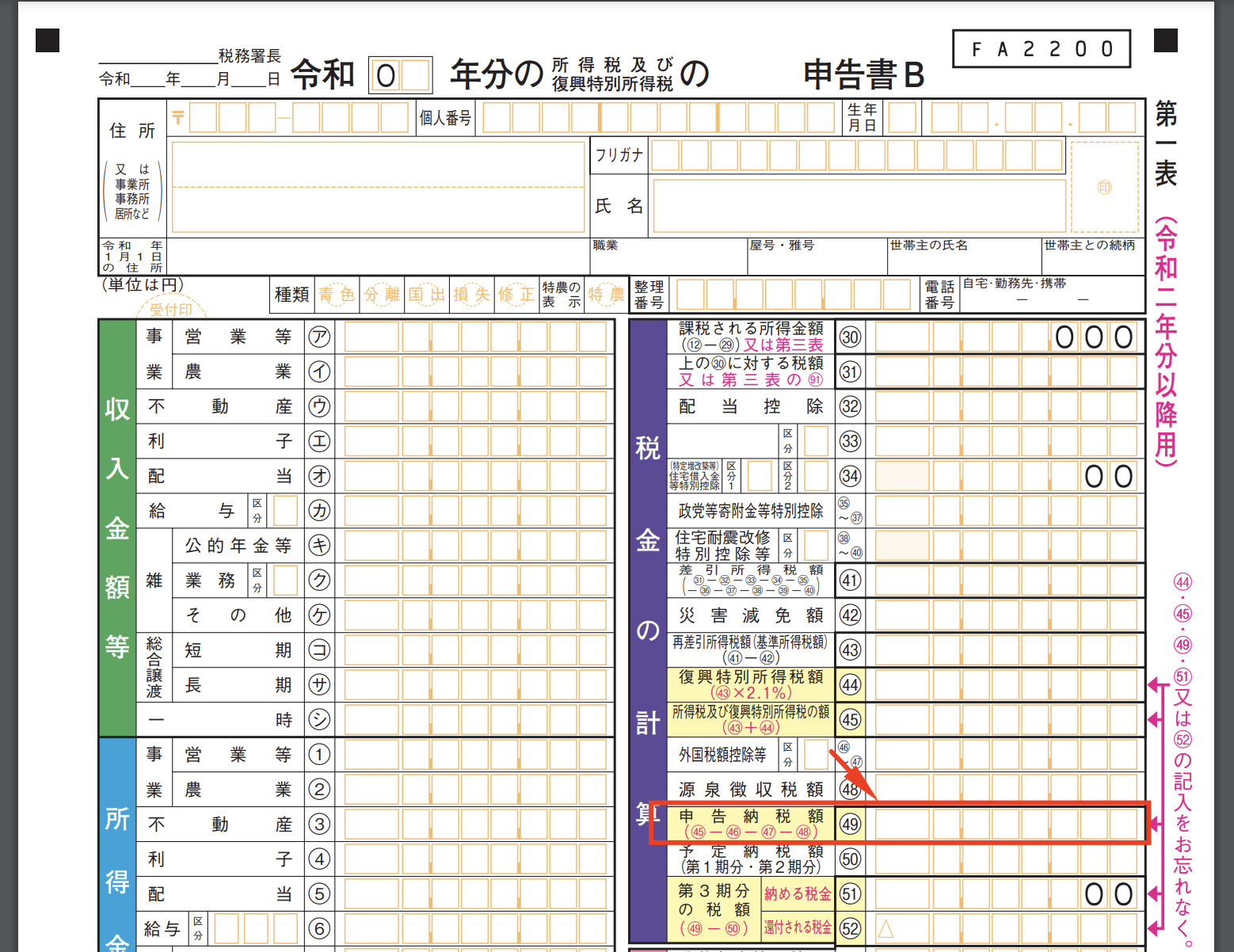

「申告した所得税」は、申告書の「申告納税額」(下記申告書の赤枠部分)です。前年の申告書を確認してみましょう。

7月、11月に支払う金額は、前年の所得税の1/3ずつです。

予定納税の義務がある方には、毎年6月15日頃に税務署から通知が届きます。

注:山林所得・退職所得などの分離課税による所得等がある方の予定納税の義務判定は別の計算で行う必要がありますので、ご注意ください。

参考ページ No.2040 予定納税|国税庁

予定納税の減額申請とは

予定納税の義務があっても、一定の要件に当てはまる方であれば予定納税の減額の申請をすることができます。

まず、直接的に所得が少なくなる以下の方です。

- 既に廃業や休業、失業した方

- 業績不振で、本年の所得が前年より明らかに少なくなると見込まれる場合

- 災害や盗難、横領により事業用資産に損害を受けた場合

また、間接的に所得が少なくなる、「所得から控除する金額が増える」以下のケースも該当します。

- 災害や盗難、横領により住宅・家財に損害し、「雑損控除」を受ける予定の場合

- 多額の医療費を支出したため、前年よりも医療費控除額が増加する場合

- 配偶者(特別)控除、扶養控除、障害者控除、寡婦控除、ひとり親控除を新たに受けられる場合

- その他所得控除(社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除等)の控除額が増加する場合

- 一定の寄付金を支出したため寄付金控除を受けられる場合

- 住宅ローン控除や政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅新築等特別税額控除などを新たに受けられる場合や、これらの控除額が増加する場合

手続方法

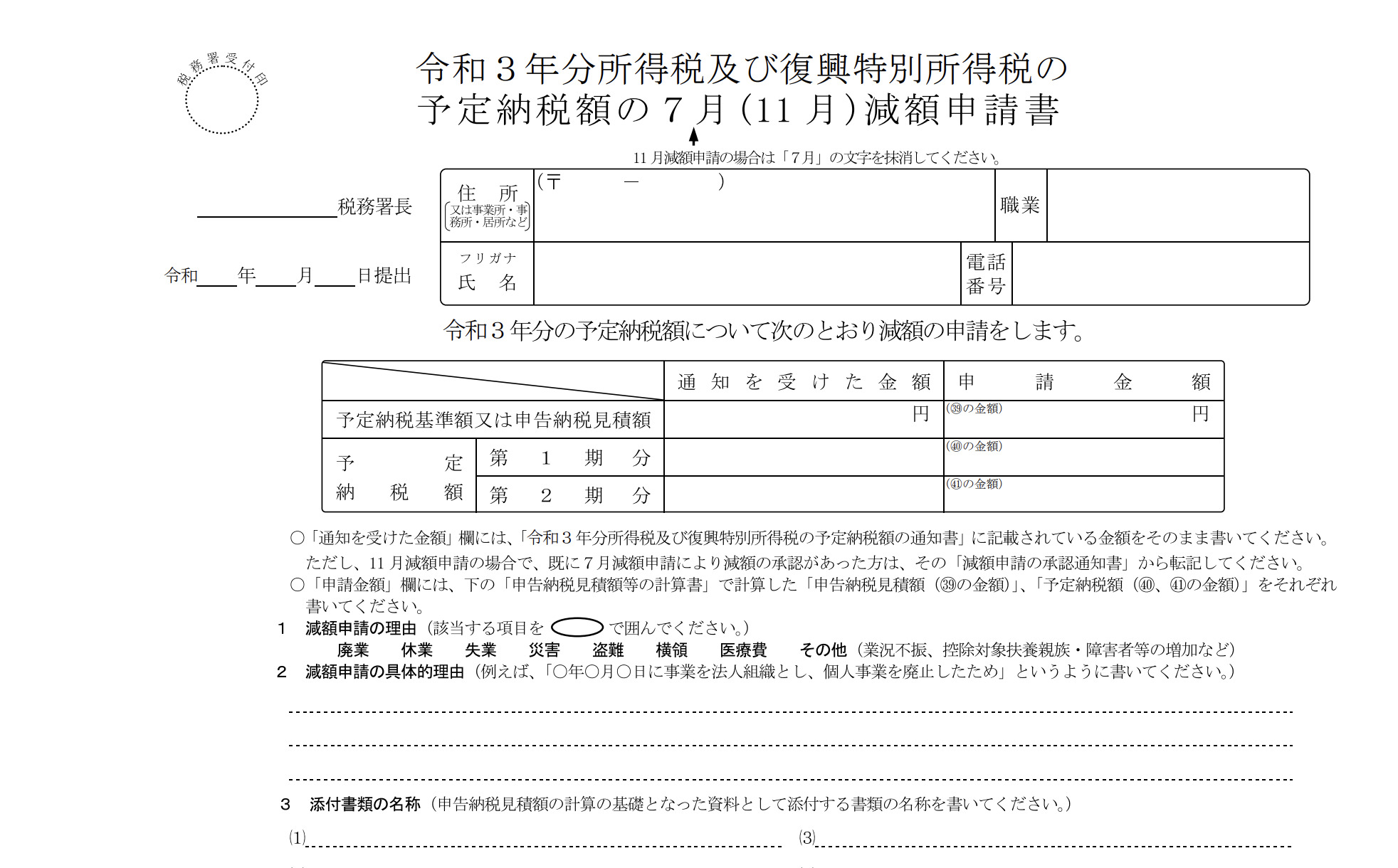

「所得税及び復興特別所得税の予定納税額の減額申請書」を所轄の税務署長へ提出期限までに提出する必要があります。

出典:[手続名]所得税及び復興特別所得税の予定納税額の減額申請手続|国税庁

提出にあたっては、申告納税見積額の計算の基礎となる事実を記載した書類が必要となります。

提出期限

第1期(7月)の減額申請は7月1日から7月15日までに、

第2期(11月)の減額申請は11月1日から11月15日までに

行う必要があります。

マイナンバーカードがあればe-Tax(電子申告)で行うことができます。

まとめ

個人事業主の方が廃業等をした場合の、所得税の予定納税額の減らし方(減額申請)を解説しました。

あらかじめ申請期間が決まっていますので、

該当する方は忘れずに申請するようにしましょう。