Last Updated on 2020年3月31日

法人の場合のメリットとして、役員への給与を経費にできることが挙げられます。

ただし、役員給与を経費にするためには一定のルールがあります。

どんな場合に経費として認められるのか、必要な手続きは何か、見ていきましょう。

目次

役員給与は原則経費にできない

実は法人税法上、原則役員給与を経費にできません。

理由は、役員給与はその性質上恣意的に変えることにより税金操作ができてしまうからです。

そこで、法人税法上は一定の要件を満たす給与だけ、経費の計上を認めています。

法人税法上経費として認められている役員給与とは?

法人税法上認められている役員報酬は、以下の3つです。

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

定期同額給与とは

定期同額給与とは、毎月同じ金額の給与を言います。

役員への報酬支払を、毎月同額にすれば税務上損金にすることができます。

逆に言うと、同額でない場合には損金にできません。

例えば

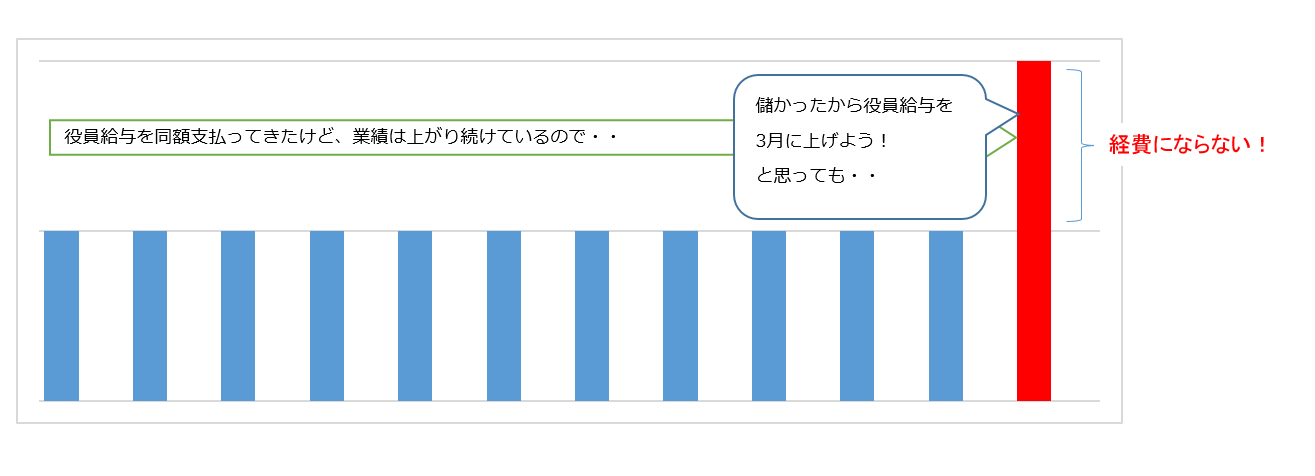

今期は儲かったから決算月に役員報酬を増額して支払おうという場合、

社長の所得税や社保が増えるにもかかわらず法人税法上は経費として認められず、余分な法人税を払う結果になってしまいます。

それでは、社長の給料は絶対変えられないのかというと、そうではありません。

チャンスは年に1回、事業年度開始の日から3ヵ月以内です。

この間に株主総会を開き、役員の給料を増額又は減額することができます。

その他にも

- 役員の地位の変更(取締役⇒代表取締役など)

- 職務内容の重大な変更

- 経営状況が著しく悪化

の場合に役員給与の改定が税務上認められています。

事前確定届出給与とは

事前確定届出給与とは、役員へのボーナスの支払のことです。

その名のとおり、法人税法上経費にするためには事前に税務署に届け出る必要があります。

具体的には、決まった額を、決まった日付に支払いますという内容を届け出ることになります。

以下にフォーマットがあります。

届出書の提出期限は下記のうち早い方の日です。

- 事前確定届出給与を決めた日(通常は定時株主総会の決議日)から1ヶ月以内

- 事業年度開始の日から4カ月以内

事前確定届出給与の注意点としては、

- 届け出た金額と1円でも違う金額を支払ったら全額費用にできない

- 届け出た支払日と1日でもズレたら全額費用にできない

が挙げられます。

結構厳しいルールですね。

業績を予測して慎重に額を決定する必要があります。

なお、

- 届け出たボーナスを何らかの理由で支払わなかった

場合には問題はありません。

あくまで届出たボーナスを払うか、払わないか(中途半端に支払うのは経費にならない)という選択になります。

利益連動給与

利益連動給与とは、上場会社の役員に対して支払われる業績に連動した給与です。

業績を示す指標としては、有報に記載された営業利益、ROE、ROAなどが利用されます。

この記事は中小企業の役員給与の説明を主にしていますので、割愛します。

3つの役員給与に当てはまっても「不相当に高額な部分」は経費にできない

以上説明した、

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

のいずれかに当てはまれば、必ず経費にできるかというと、そうではありません。

役員給与のうち、不相当に高額な部分は経費にはできません。

不相当に高額な部分とは、以下2点を考慮して判定されます。

- 実質基準

役員の職務内容、会社の業績、使用人給与、同業者の役員給与との比較をして高額と判断される部分が経費に算入できないことになります。

国税庁が毎年発表する「民間給与実態統計調査」に、会社規模別・業種別の役員給与の平均額が掲載されているので参考になるでしょう。

- 形式基準

株主総会決議で定めた報酬限度額を超える部分が不相当に高額と判断され経費に算入できないことになります。

こちらは1人社長でも、形式としてきちんと役員報酬決定の議事録を残しておくということが大切です。

また、複数の役員がいる場合には個々ではなく総額で報酬の上限額を設定しておくと良いでしょう。

総額で上限額を定めることにより、その中に納まっていれば個々の限度額と支給額とを比較する必要がなくなります。

役員給与支払のスケジュール

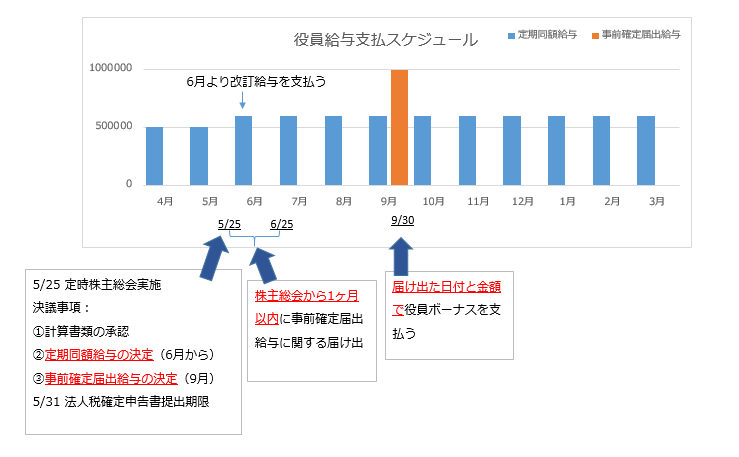

それでは、実際の役員給与の支払スケジュールを具体例で確認しましょう。

例)

- 決算月:3月

- 定時株主総会:5月25日

- 定期同額給与:50万円⇒60万円に改定

- 事前確定届出給与:100万円を9月30日に支払う旨を届出

このように、決算日後3ヶ月以内は、株主総会実施・法人税確定申告書提出・事前確定届出給与の届出など会社がやらなければいけない手続きが多くなります。

税理士その他関係者とのスケジュールを事前に確認しておくことが大事です。

まとめ

役員報酬を経費にするためのルール・スケジュールをまとめました。

ルールを理解して事前に準備できれば、節税・モチベーションアップにもつながります。

是非活用を検討してください。