Last Updated on 2024年3月25日

従業員や役員に給与を支払う場合、一定の所得税をあらかじめ徴収します。

これを「源泉徴収」といい、所得税の前払いの扱いとなりますので

年末に過不足額を精算(年末調整)することとなっています。

それでは、海外にて勤務する従業員や役員(非居住者)に対して給与を支払った場合も、

源泉徴収をするのでしょうか。

この場合、従業員と役員とで取り扱いが異なるため注意が必要です。

目次

非居住者の課税の原則

日本に住所のある居住者は、その人が稼いだ所得であればどこで稼いだ所得でも

課税の対象となる「全世界所得課税」の考え方です。

一方日本に住所のない非居住者の場合には、

日本国内で稼いだ所得に対してのみ課税の対象となる

「国内源泉所得課税」の考え方がとられています。

日本国内で勤務した非居住者に対して支払う給与は

20.42%で源泉徴収がされて課税が終了します(=源泉分離課税)。

つまり、

国外で日本の会社の仕事をする非居住者に対して支払う給与は「国外源泉所得」となりますので、

原則は日本の所得税の対象外です。

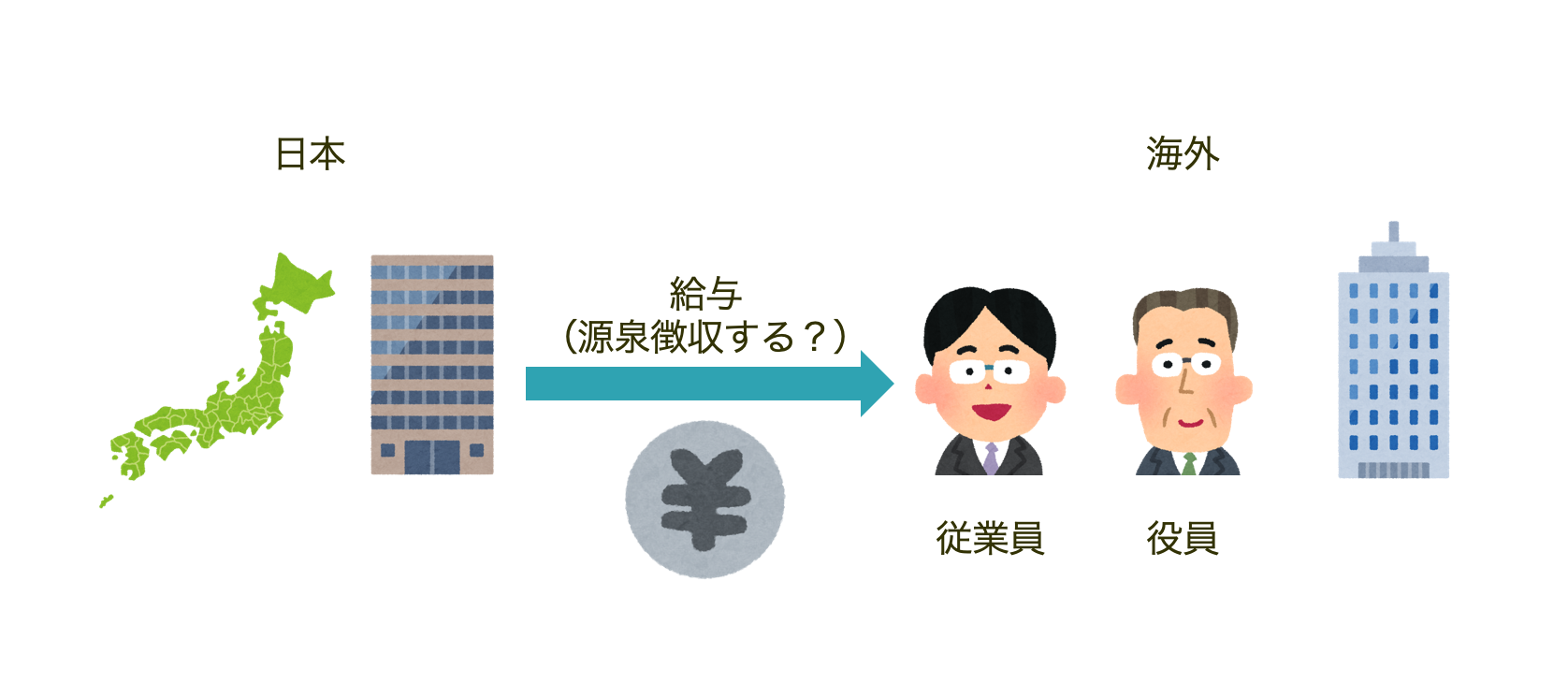

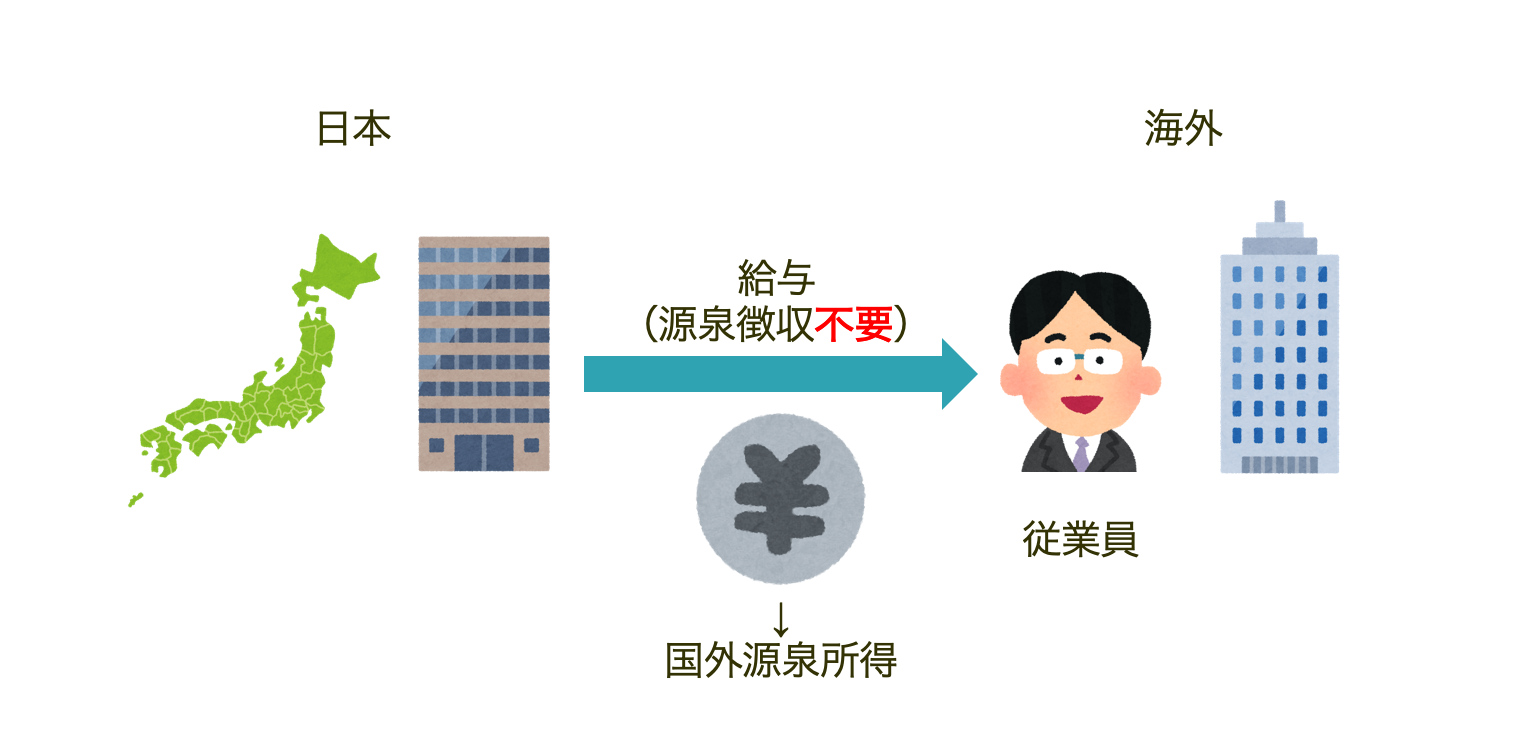

従業員の場合(原則)

非居住者の従業員の海外勤務に対して国内から支払う給与に関しては、

原則通り「国外源泉所得」となりますので、日本の所得税の対象外です。

誤って源泉徴収をしないように気をつけましょう。

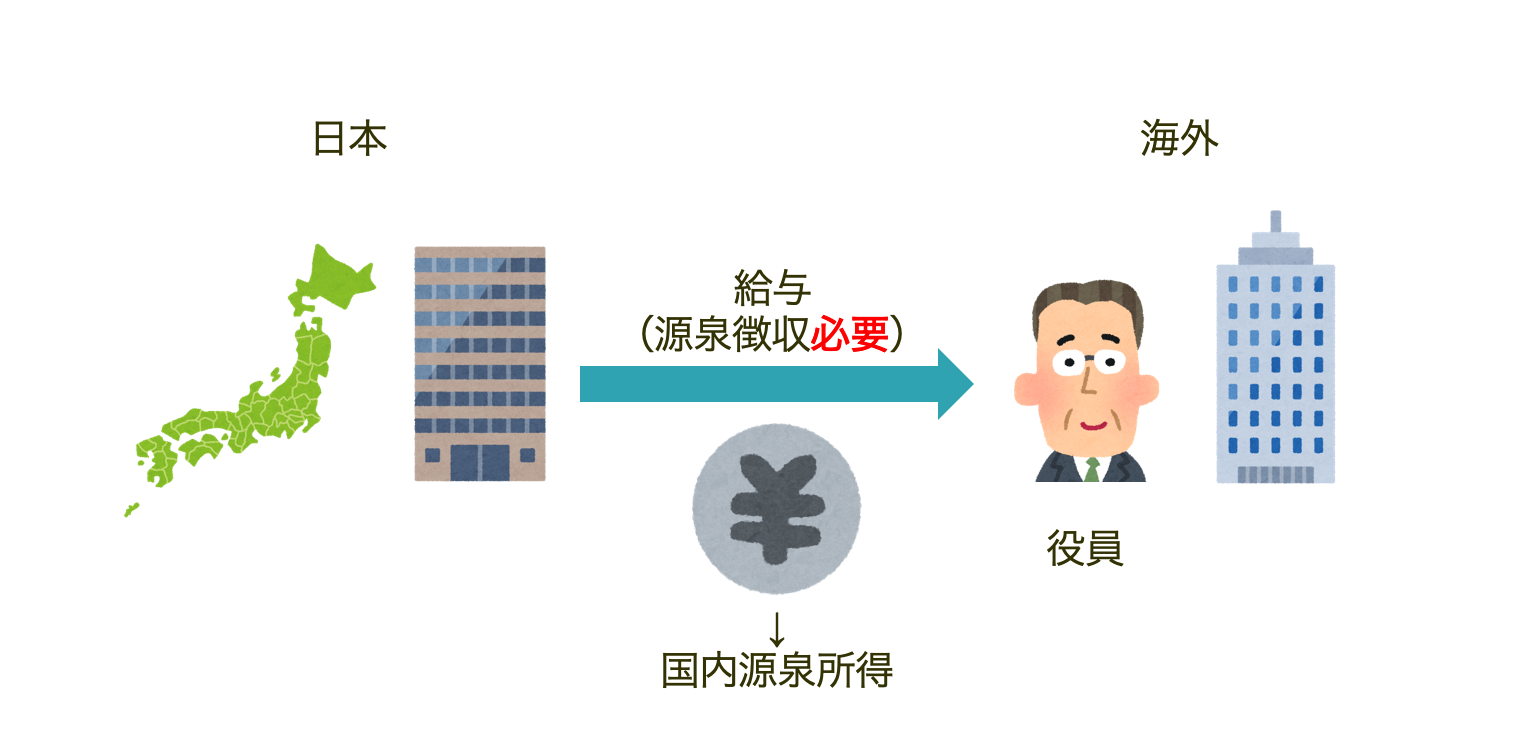

役員の場合(例外)

一方、役員の場合には、

たとえ海外にて勤務をしていたとしても、その給与は国内で生じたもの(国内源泉所得)として20.42%の税率で源泉徴収を行わなければなりません。

(ただし、その役員が、海外支店の支店長など使用人としての立場で常時海外において勤務している場合には、源泉徴収の必要はありません。)

役員の場合、「委任」という関係上場所を問わず

どこでも指示を出せる(仕事ができる)といった特質があるからです。

現地の国でも税金が課された場合には、外国税額控除などの二重課税排除の措置がとられることとなります。

日本の法人の役員が海外の子会社に出向して日本からも給与を支給する場合には

源泉徴収漏れに注意が必要です。

租税条約にも注意

以上は日本の所得税法上の取り扱いとなりますので、

実務上は非居住者が居住する国との租税条約も確認する必要があります。

租税条約にて取り扱いを確認し、日本の所得税法上の取り扱いと異なる場合には、租税条約を優先します。

まとめ

日本から支払われる非居住者の従業員と役員に対する給与の源泉所得税について、

取り扱いが異なる点を説明しました。

国境をまたぐ取引で必ず税務署がチェックするのが源泉所得税ですので、

注意が必要です。