Last Updated on 2023年4月5日

2021年から話題となっている、

唯一無二のデジタル資産である

NFT(Non-Fungible Token)の売買で税金が課されるタイミングを

解説します。

- NFTの売買で税金が課されるタイミングはいつ?

- NFTの経費はどんなものがある?

- NFTの所得区分は?

*ここで説明しているのは「個人の所得税」です(法人は考慮しておりません)。

目次

NFTの課税タイミング

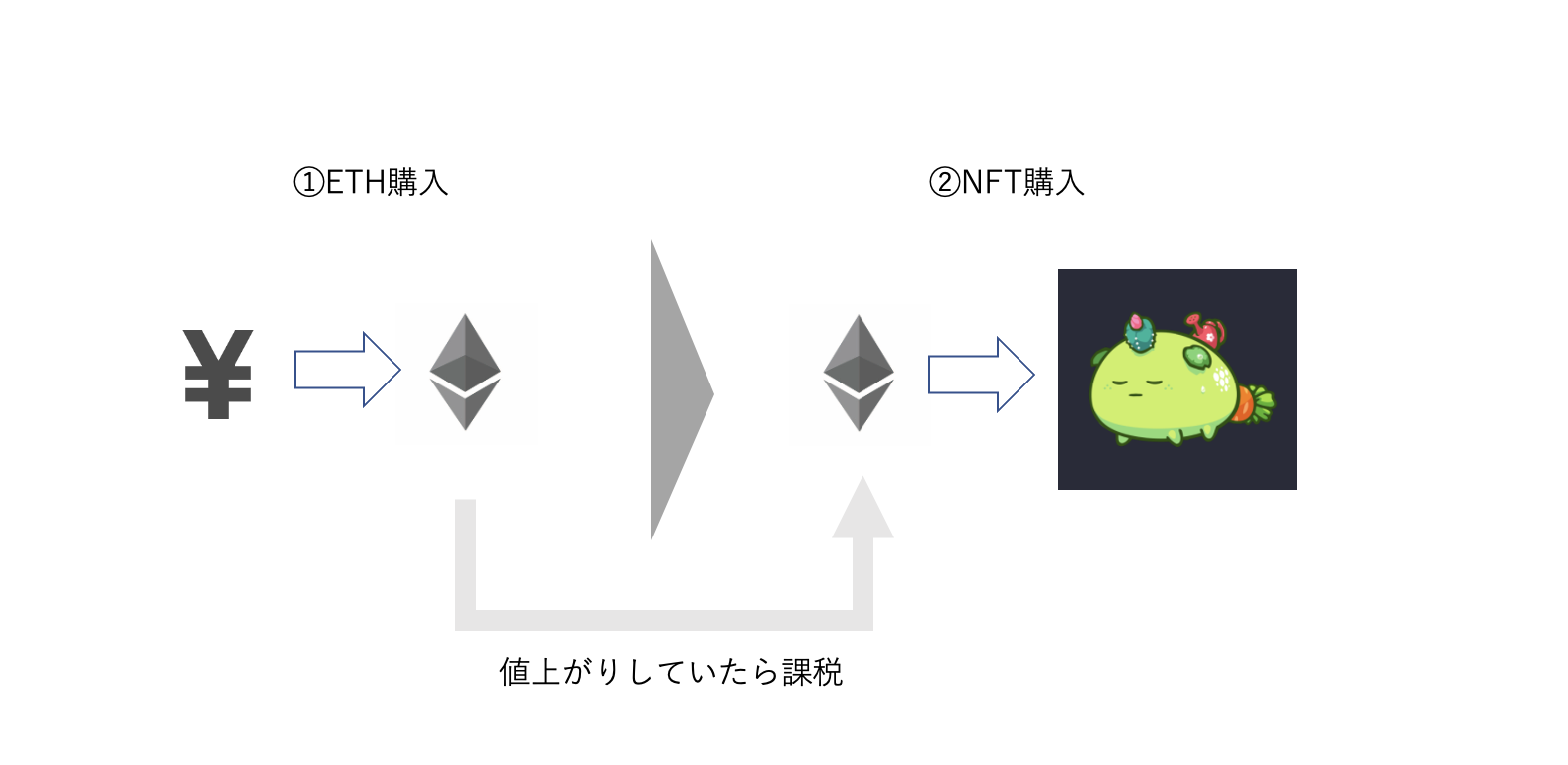

NFTを暗号資産で購入したとき

「買ったときに課税されるなんて!?」

と思われる方も多いかもしれません。

しかし、

「暗号資産で商品(NFT)を購入した」

場合、

「一旦日本円にして、その日本円で商品(NFT)を購入した」

とみなされます。

したがって、

ETHでNFTを購入した場合、

ETH購入からNFT購入までに

ETHが値上がりしていたら、

通常の「利確」と同じ状況になるのですね。

例えば、

1ETH = 40万円のときに2ETH(80万円相当)を購入し、

その後1ETH=50万円のときに2ETH(100万円相当)のNFTを

購入した場合には、

その間の値上がり益20万円((50万円 – 40万円) * 2ETH )

が課税対象となります。

購入のタイミングはウォレット等の履歴から確認できますので、そのときのレートと合わせて把握しておきましょう。

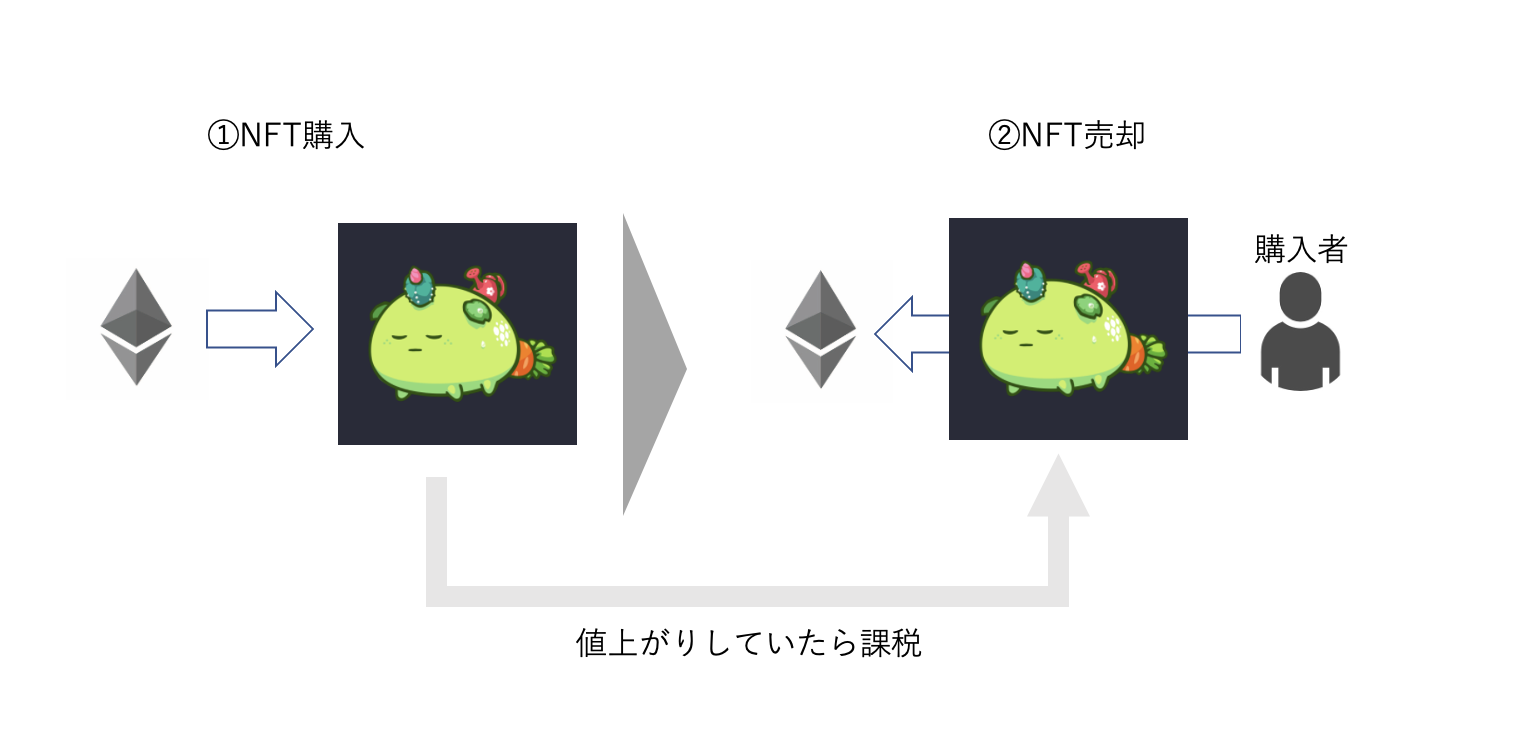

NFTを売却したとき

NFTを売却して、売却益が出ている場合も課税タイミングとなります。

そのときの利益計算は、

NFTの売却額 – NFTの取得価額(いずれも日本円相当)

となりまます。

NFTゲームで暗号資産を稼いだ場合

NFTゲームで暗号資産を稼げる場合があります。

例えば、有名なところで言うとAxie InfinityやSTEPNですね。

AXSやSLP、GSTという暗号資産が稼げます。

この場合は、

暗号資産を稼いだ時点が課税タイミングとなります。

つまり、暗号資産を稼いだ時点がわからないと

日本円相当の額が把握できないのですね。

Axie InfinityのSLPの場合、画面を見ても「いつ」稼いだか

が確認できないため(残高のみ表示)、

Excel等で別途管理する必要があると考えられます。

※2023年1月追記:

国税庁が発表した「NFTに関する税務上の取り扱いについて(情報)」では、

獲得した暗号資産の計算方法として、以下の「簡便法」が認めるとされました。

シンプルに、増えた分(Earnした分)を差額で把握して、年末のレートで円に換算した金額を雑所得とすれば良い、ということですね。

- その年の 12 月 31 日に所有するゲーム内通貨(トークン)の総額 -その年の1月1日に所有するゲーム内通貨(トークン)の総額 -その年に購入したゲーム内通貨(トークン)の総額 = ゲーム内通貨(トークン)ベースの所得金額

- ゲーム内通貨(トークン)ベースの所得金額×年末の暗号資産への換算レート = 雑所得の金額

NFTの経費はどんなものがある?

NFTの経費には、次のものが考えられます。

これらは、上記で説明した収入から差し引くことができます。

ただし、プライベート兼用である場合には、

合理的な基準(PCであれば利用時間など)で按分する必要があります。

- 取引のためのGAS代

- ゲーム内でかかった費用(例:Axie InfinityのBreeding、Scholarshipの費用など)

- NFT取引を行うためのPC購入費

- NFT取引を行うための書籍・セミナー代

- NFTを販売するための画像編集ソフト購入費

- NFTの販売委託費用

NFTの所得区分は?

デジタルアートなどのNFTの販売については「譲渡所得」となります。

収入金額から取得費、譲渡費用、特別控除額(50万円)を差し引いた額に30%(5年超の保有の場合には15%)を乗じて、計算します。

継続的にNFTの売買を行なっている場合には、事業所得又は雑所得となります。

*2023年1月追記

ブロックチェーンゲームで稼いだ暗号資産については、「雑所得」と明記されました。

参考動画:

税理士である私も、Axie Infinityに挑戦しています。

まとめ

NFT(Non-Fungible Token)取引で税金が課されるタイミングを

解説しました。

ご不安な方は、個別相談またはメール相談をご利用ください。