.jpg)

Last Updated on 2017年5月11日

目次

消費税の中間申告とは?

個人の場合は前年、法人の場合は前事業年度(以下課税期間と言います)の消費税の年額が48万円を超える場合、消費税の前払を行わなければなりません。

これを消費税の中間申告と言います。

中間申告が必要ない事業者・課税期間

以下の事業者・課税期間においては中間申告を行う必要がありません。

- 個人の場合は前年、法人の場合は前課税期間の消費税額の年額が48万円以下である事業者

- 課税期間の特例制度を適用している事業者

- 個人の場合は事業を開始した日の属する課税期間、法人の場合は設立した日の属する課税期間

- 3ヵ月を超えない課税期間

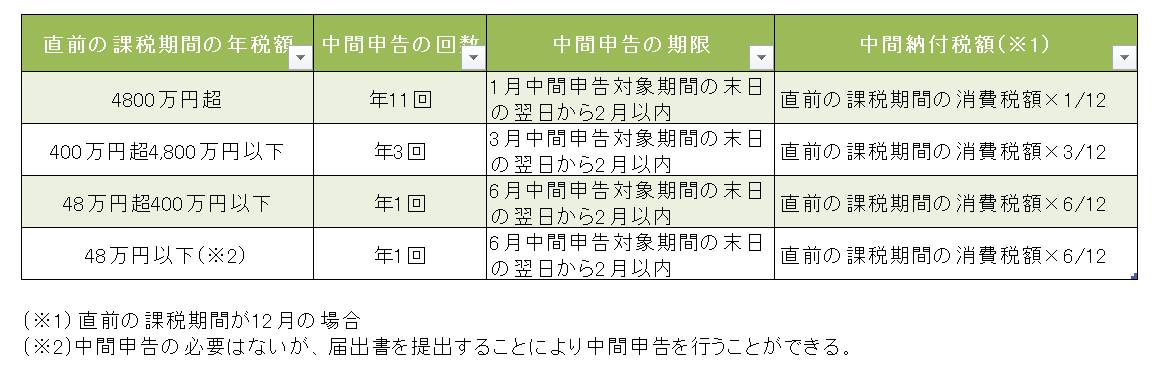

中間申告・納付期限と納付税額

消費税の中間申告・納付期限と納付税額は直前の課税期間の消費税額によって以下の通りとなります。

中間申告対象期間とは、中間申告の回数によってその事業年度を一定期間ごとに区切った期間をいいます。

例えば3月決算で年3回中間申告が必要な法人は

- 4月~6月分→8月31日までに前課税期間の消費税額の1/4(3/12)を中間申告・納付

- 7月~9月分→11月30日までに前課税期間の消費税額の1/4(3/12)を中間申告・納付

- 10月~12月分→2月28日までに前課税期間の消費税額の1/4(3/12)を中間申告・納付

することとなります。

中間納付をした消費税額は、確定申告時に確定消費税額から控除されることとなります。

仮決算に基づいて中間申告・納付も可能

上記の方法に代えて、中間申告対象期間を一の課税期間とみなして納付すべき消費税額を計算することもできます。

これを仮決算に基づく中間申告と言います。

当期の業績が悪化した場合などで中間納付額の負担が大きいときに利用されます。

なお、仮決算により計算した消費税額がマイナスとなっても中間申告時には還付を受けることはできません。

具体例

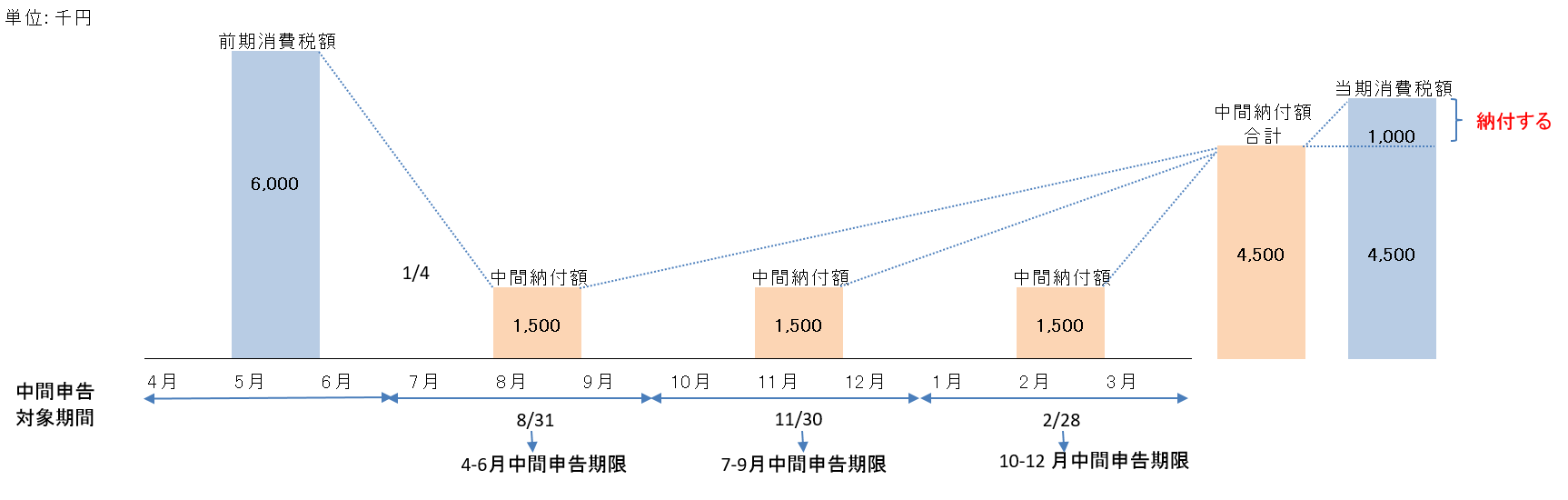

それでは決算が3月、年3回の中間申告が必要である法人のケースを見てみましょう。

例1)

前期の消費税額:600万円

当期の中間納付税額:600万円×1/4=150万円×3回=450万円

当期の消費税額:550万円

納税額:550万円 – 450万円=100万円

納付時期が4回(中間申告3回、確定申告1回)に分かれていることにより納付税額が平準化されています。

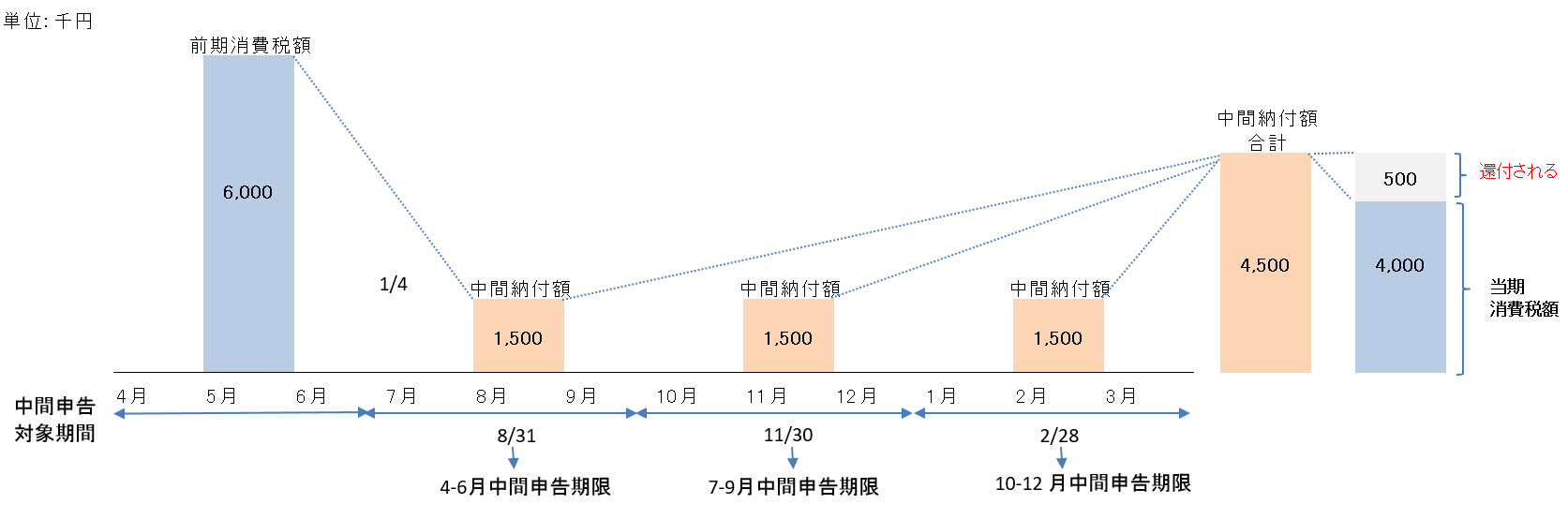

次に、確定申告時期に還付される場合を見てみましょう。

例2)

前期の消費税額:600万円

当期の中間納付税額:600万円×1/4=150万円×3回=450万円

当期の消費税額:400万円

還付税額:450万円 – 400万円=50万円

上記は、売上減少等の要因により消費税額が減り結果的に中間納付額が当期の消費税額を上回り、還付となるケースです。

注意する点

所得税、法人税と同様に中間納付はまとまったお金が必要となるため資金繰りに注意します。

特に消費税の場合には中間納付の回数が多いため中間納付のスケジュールをその期が終わったら確認するようにしましょう。