Last Updated on 2023年8月31日

2019年10月1日より、

消費税の軽減税率と、

税率区分ごとの請求額を記載した区分記載請求書方式

が導入されます。

フリーランス・中小企業にとって、軽減税率8%の対象となる食品等の販売を行っていなければ

そこまでこの改正は影響はありません。

影響が大きいと考えられるのが、2023年10月から始まる予定である「適格請求書(インボイス)制度」です。

インボイス制度の概要と、フリーランス・中小企業へ与える影響を見ていきましょう。

目次

インボイス制度とは?

消費税の計算の基本

インボイスの説明に入る前に消費税の計算の基本を確認しましょう。

消費税は、消費者がモノやサービスを消費したときにかかる税金です。

しかし、消費者自身が消費税を国に支払うのではなく、

消費税の支払い先である事業者が消費者の代わりに税務署に支払います。

事業者が他の事業者から仕入れを行っている場合には、支払った消費税は預かった消費税から

差し引くことができます。これは、二重、三重に消費税が課されないためです。

この事業者間の連鎖の結果、税務署に最終的に消費者が負担した消費税が入ってくることになるのです。

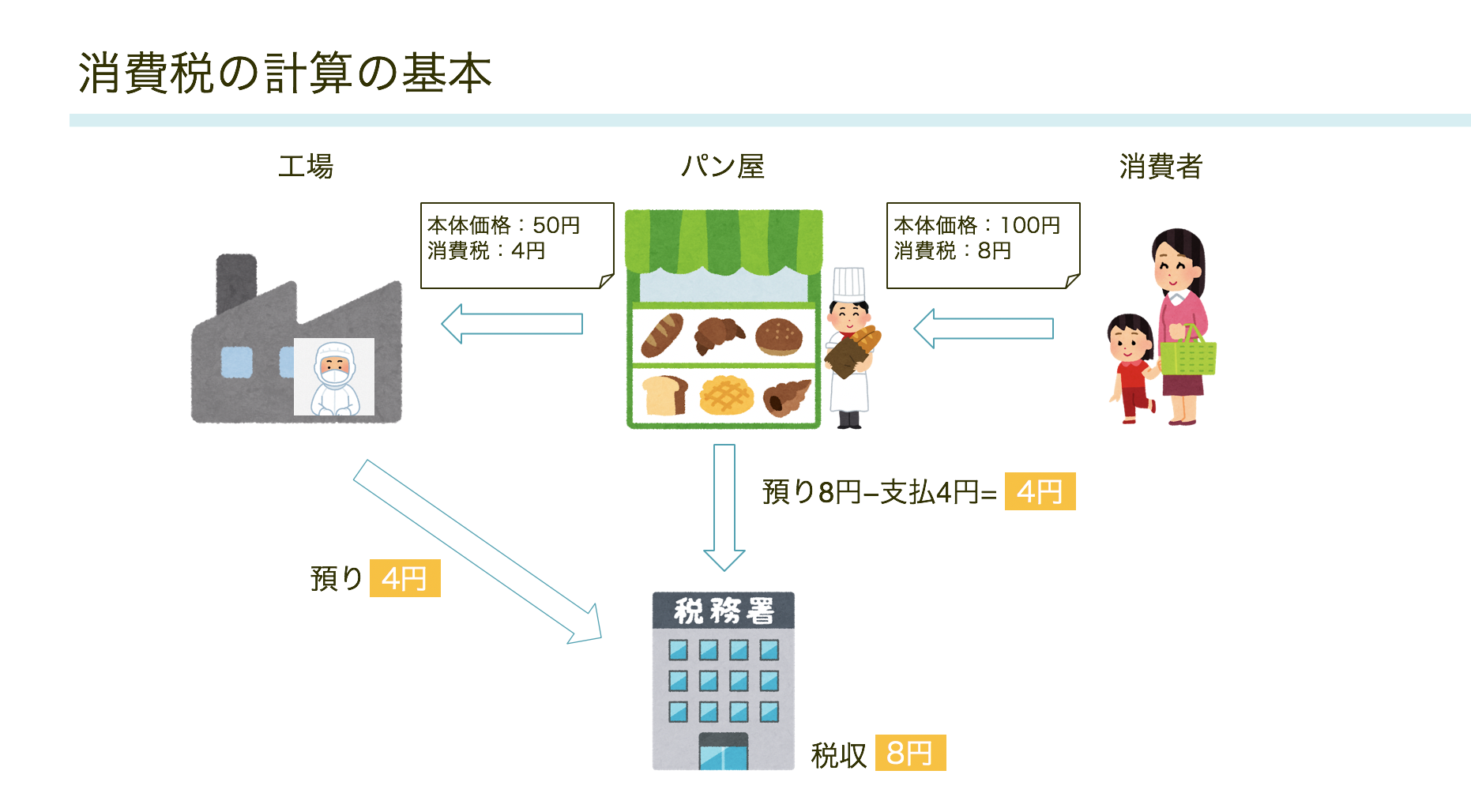

パン屋さんを例に図解してみると、下記のとおりとなります。

パン屋さんは、

パンを消費者に売る際に消費税8円を受け取ります。

更に、工場から材料を仕入れる際に消費税4円を支払います。

受け取った消費税8円と支払った消費税4円の差額4円を税務署に納めます。

工場は、

パン屋さんに材料を売ったときに受け取った4円を税務署に支払います。

つまり、事業者であるパン屋さんや工場にとっては、

消費者(又は事業者)から消費税を受け取って納付しているだけということになります。

事業者にとって消費税は「経費」ではなく、消費者(又は事業者)から預かったお金という意味合いになります。

消費税を支払わなくても良い免税事業者とは?

先程のパン屋さんの例では、パン屋、工場いずれも「課税事業者」であることを前提としています。

課税事業者とは、消費税を納める義務のある事業者のことです。

消費税の納税義務は、原則2年前の消費税対象の売上が1,000万円超となった場合に発生します。

つまり、2年前の消費税対象の売上が1,000万円以下である事業者は、

消費税を預かっていたとしてもその預かった消費税を税務署に納める義務がありません。

このように消費税を納める義務がない事業者のことを、「免税事業者」と呼びます。

開業したばかりのフリーランス、小規模な会社の事務負担、資金繰りへの影響などを

考慮してこのような免税事業者の制度が認められているのです。

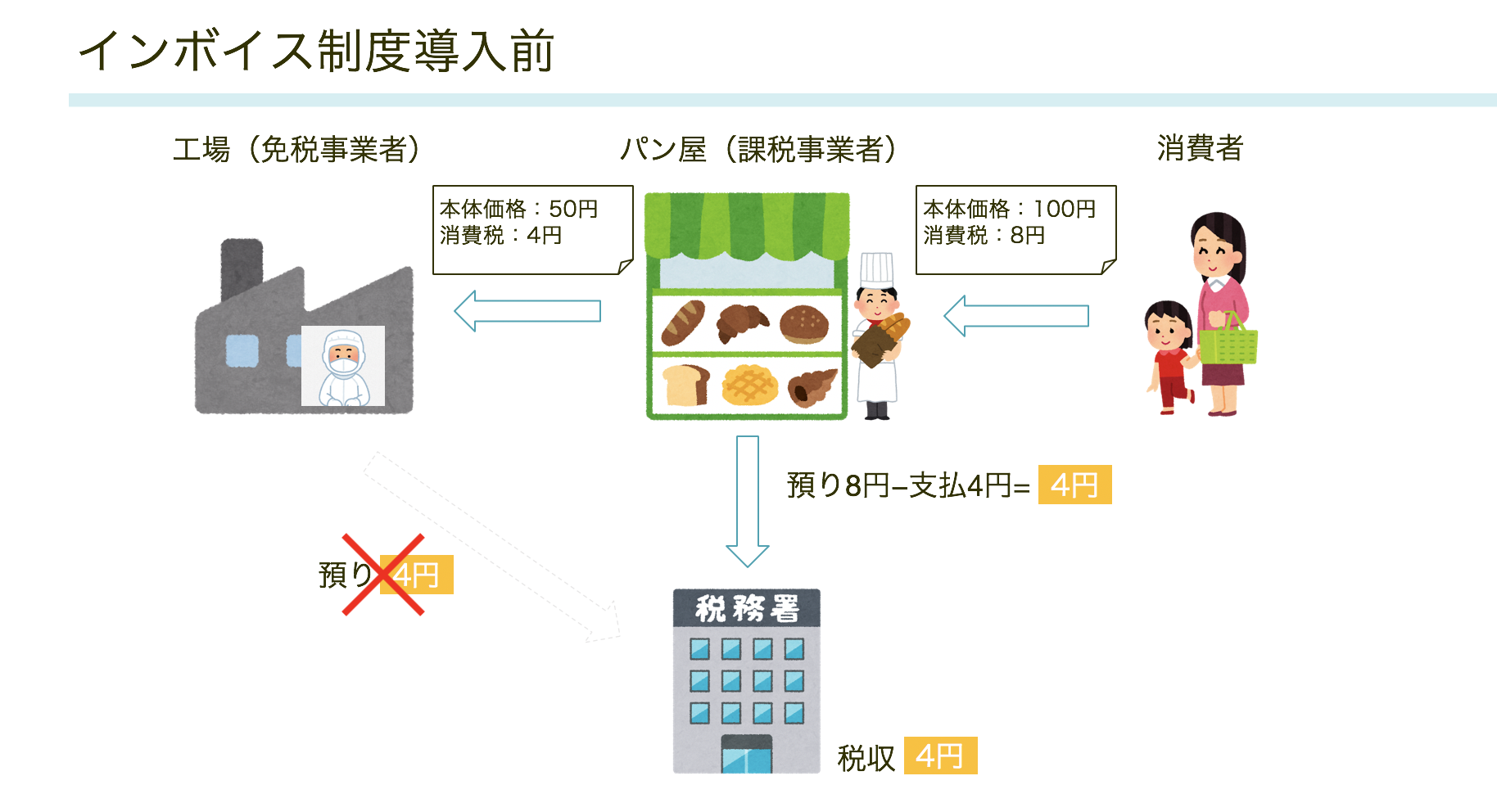

それでは、先程の図解で工場が免税事業者で、パン屋が課税事業者だった場合は、どうなるのでしょうか。

2023年9月までの取り扱い

インボイス制度が導入される前の2023年9月までの取り扱いを確認しましょう。

工場は、免税事業者であるため受け取った消費税4円を税務署に納付する必要がありません。

この4円が工場の利益となり、税務署に入ってこないものとして「益税」と言われていました。

(実質的には消費税分が対価の一部として考えられているため、

付加価値税が入ってこないという意味合いです。

免税事業者が消費税を上乗せして請求することは法律上問題ありません)

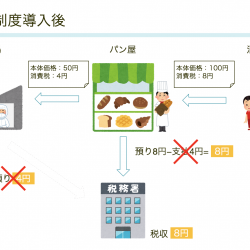

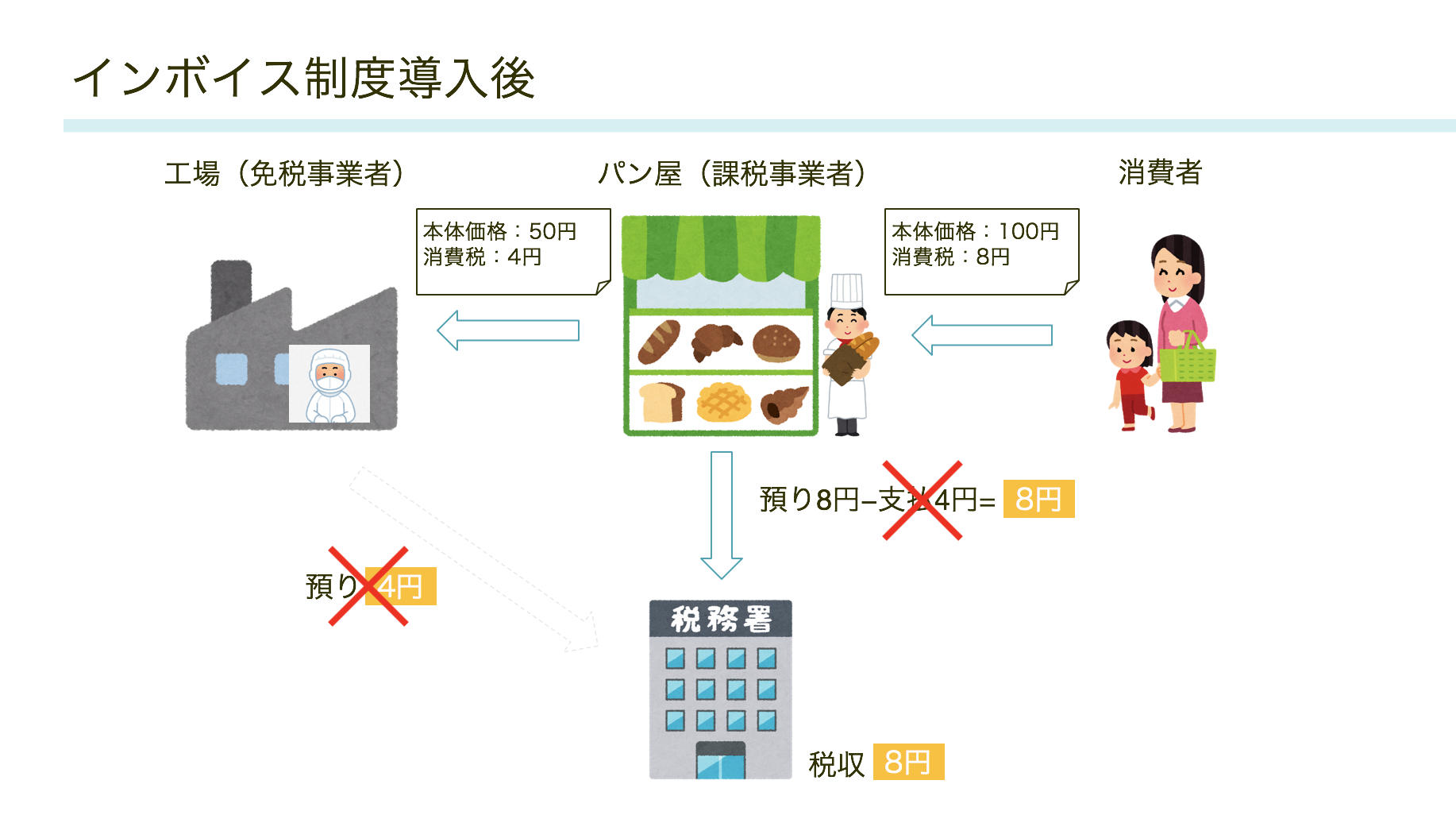

2023年10月以降の取り扱い

次に、インボイス制度が導入された2023年10月以降の取り扱いを見てみましょう。

インボイス導入前との違いは、

課税事業者であるパン屋さんの取り扱いです。

インボイス導入前は、支払先が免税事業者であろうと、

パン屋さんは支払った消費税4円を受け取った消費税から差し引くことができました。

しかしインボイス導入後は、

免税事業者へ支払った4円の消費税は受け取った消費税から差し引くことができなくなります。

つまり、納付する消費税の額が4円⇒8円へと増えることになります。

支払った消費税の証明に必要なインボイス

消費税を差し引くことができない理由は、2023年10月以降、支払った消費税の証明に

「インボイス」という様式の請求書が必要となるからです。

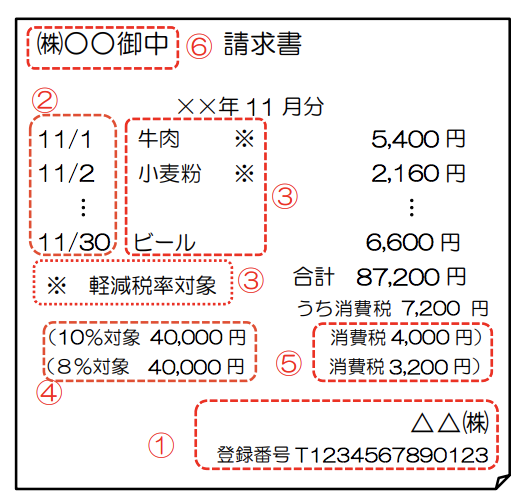

インボイスとは、次のような様式で、消費税率区分(8%、10%)ごとの請求額と、

インボイス発行事業者の登録番号が記載されたものです。

引用:国税庁 『消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます(リーフレット)(平成30年4月)』

ここで注目するのはインボイス発行事業者の登録番号です。

インボイスは、事前に「私はインボイス発行事業者です」ということを税務署に申し出て、

登録番号をもらわないと発行することができません。

そしてこの登録番号は消費税の納税義務者(課税事業者)でないと取得できません。

つまり、免税事業者はインボイスを発行できないことになります。

したがって

免税事業者から請求書を受け取った事業者は、

支払った消費税の証明ができない(=インボイスをもらえない)ので、

支払った消費税を受け取った消費税から差し引くことができない

(=消費税の納付金額が増える)

ことになります。

免税事業者への支払いがある事業者への影響

インボイス導入後の、免税事業者であるフリーランス・中小企業への支払いがある事業者(図解でいうと、パン屋さんの立場)への影響を考えてみましょう。

先程の例で言えば、

免税事業者である工場へ支払った4円の消費税は今まで受け取っていた消費税から差し引くことができたのに、

インボイス導入後は差し引くことができず納税額が4円増えることになります。

消費税の原理を考えれば当然なのですが、

今までと比べて資金繰りが悪化することは

パン屋さんにとっては痛い

でしょう。

そこでパン屋さんのとる選択は、

- 今まで消費税相当額として支払っていた4円は対価として引き続き工場に支払う

- 4円分の値下げ交渉を工場にせまる

- 工場との契約を打ち切り、他の課税事業者である工場と契約する

といったことになるでしょう。

1を選択した場合、

消費税の納税が4円増えます。

経営や資金繰りに余裕のある事業者でしか対応できないでしょう。

結果として、2.や3.の対応となってしまうケースもあるのではないでしょうか。

フリーランスへの影響

インボイス導入後の、免税事業者であるフリーランス・中小企業(図解でいうと工場の立場)への影響を考えてみます。

免税事業者への支払いがある事業者への影響で見たとおり、

2023年10月以降は

値下げ交渉をされる、応じない場合契約が難しくなる

といった影響が可能性としてあります。

このような場合選択肢としては

- 消費税分を請求しない

- 消費税の課税事業者を自ら選択する

が考えられます。

2.は、現状免税事業者であっても、「消費税の課税事業者選択届出書」という書類を

税務署に提出することによって2年前の売上が1,000万円以下であっても消費税の納税義務者になれる制度です。

支払った消費税を差し引くことができるので1.の消費税分まるごと請求しないよりは、負担は軽いでしょう。

ただ開業・設立間もないフリーランスや中小企業にとって消費税の負担は重いものです。

発注側との関係等にもよりますが、

いずれにしても仕事のとり方や価格設定等の戦略が必要になるでしょう。

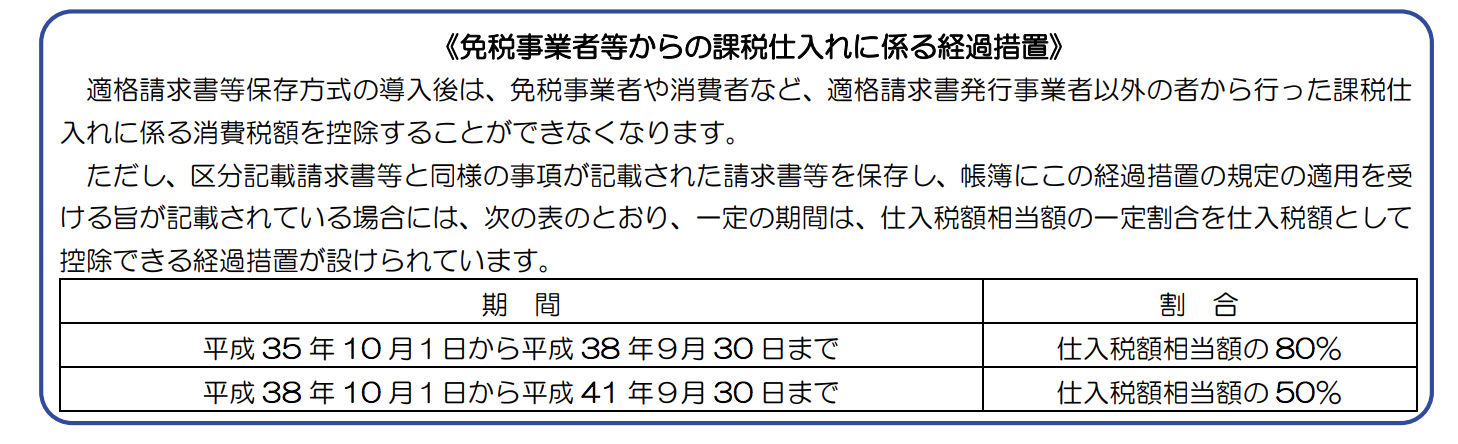

経過措置があります

2023年10月以降は、「免税事業者へ支払った消費税は受け取った消費税から差し引くことができない」のが原則ですが、

経過措置があります。

2023年10月1日〜2026年9月30日の間は支払った消費税相当額の80%、

2026年10月1日〜2029年9月30日の間は支払った消費税相当額の50%

を差し引くことができます。

要件として、税率ごとに区分した区分記載請求書と、経過措置を受ける旨を記載した帳簿の保存が必要となります。

引用:国税庁 『消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます(リーフレット)(平成30年4月)』

ただこちらはあくまで経過措置ですので、2029年10月1日以降は免税事業者へ支払った消費税は

完全に差し引くことができなくなります。

まとめ

2023年10月1日から始まる、インボイス制度の概要とフリーランスへ与える影響を確認しました。

実質、免税事業者を排除する制度ですので、

順序としては、免税事業者制度の廃止⇒インボイス制度の導入のほうが

わかりやすかったと考えています。ただ、いきなり廃止だと影響が大きいことから、

このような制度を取り入れた背景もあるかもしれません。

免税事業者の事業者の方は、

今後の売上の予測、売上先(消費者か、事業者か)等によって

インボイス発行事業者になるか、今から考えておきましょう。