Last Updated on 2021年6月22日

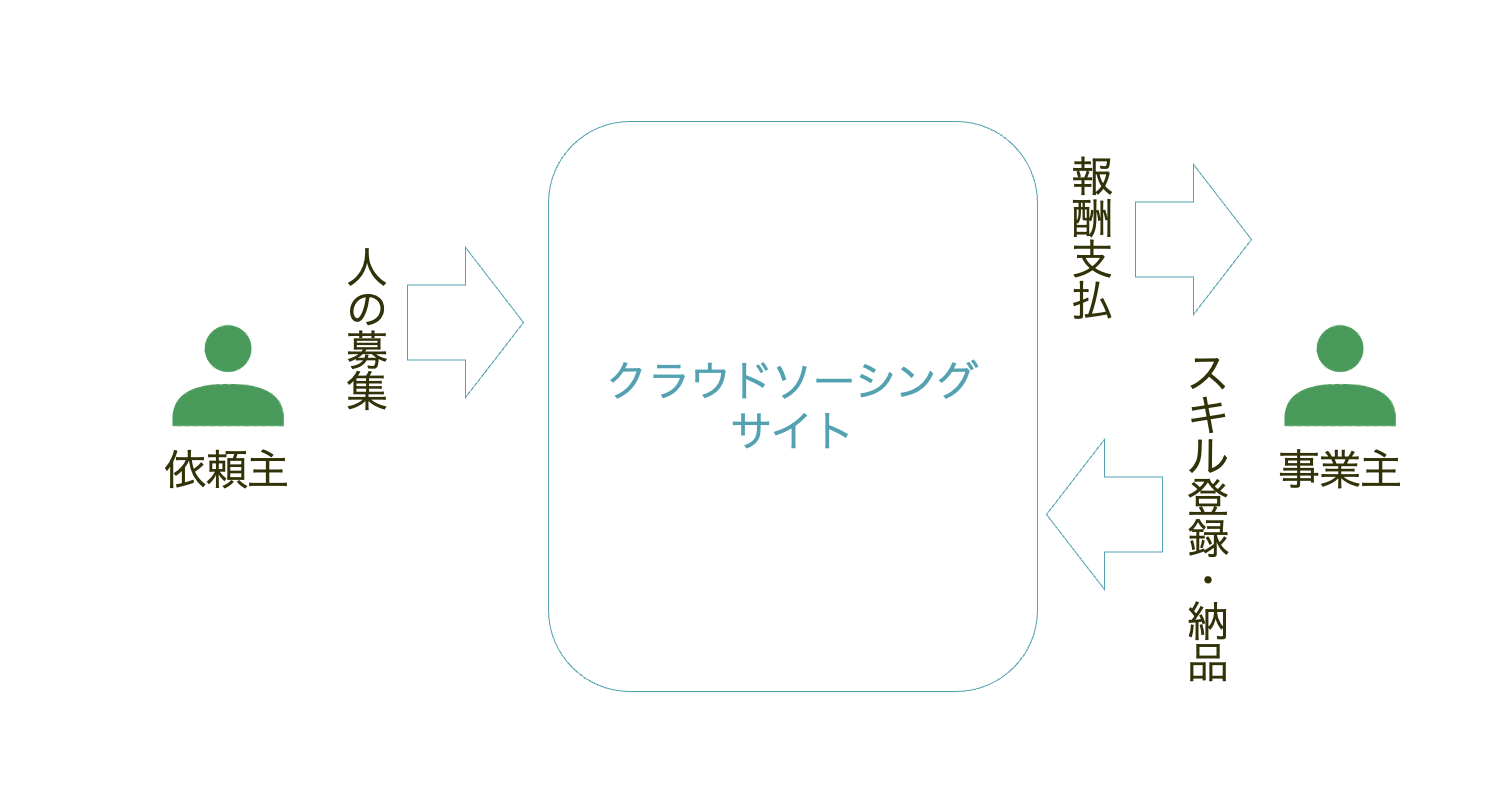

会社員の副業として、個人事業の仕事を得る手段として、

クラウドソーシングが人気です。

クラウドソーシングとは、従来のアウトソーシングがインターネットを通じて

行われるようになったものです。

仕事の受発注、納品、報酬支払等はクラウドソーシングサイトを通じて行われるため、

依頼主と事業主は安心して仕事の完成に集中することができる、

インターネットで完結できるため時間と場所の制限がない、

という点がメリットです。

クラウドソーシングサイトを運営する会社(日本ではクラウドワークス、ランサーズなどが有名)は、両者から

一定の手数料を得ることによって事業を成り立たせています。

本日は、海外をまたぐクラウドソーシングの仕事をした下記の場合の税金を説明します。

- 日本で海外のクラウドソーシングの仕事をした場合

- 海外で日本のクラウドソーシングの仕事をした場合

目次

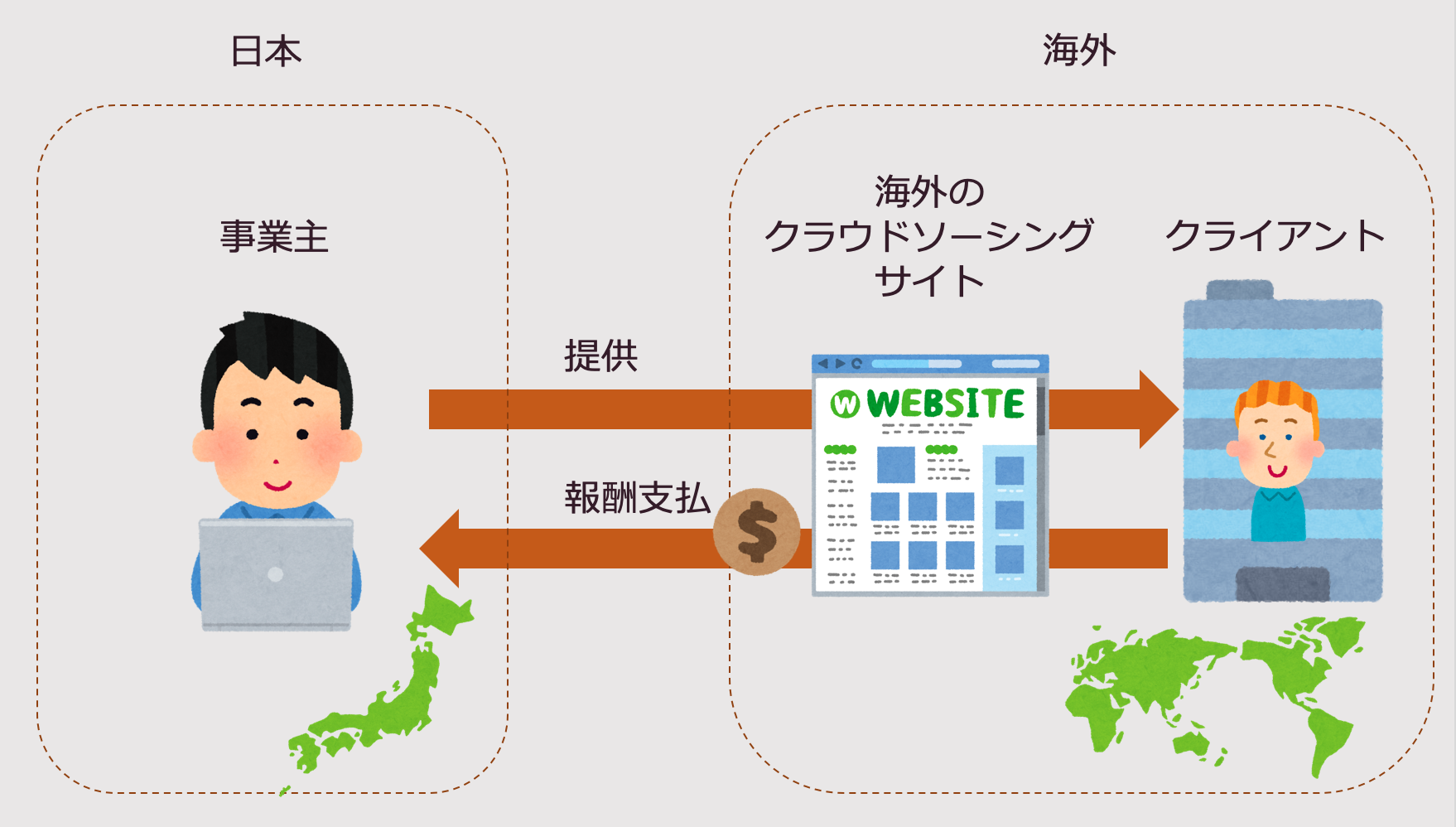

日本で海外のクラウドソーシングの仕事をした場合

クラウドソーシングは、日本に限らず海外でも活発です。

(代表的なものは、「freelancer」「Upwork」など)

クラウドソーシングはインターネットを通じて行われるので、

日本にいながら海外のクラウドソーシングサイトを通じて海外の仕事をすることも可能です。

報酬支払はPayPalやPayoneerなどの決済サービスを通じて外貨で行われることが通常です。

この場合の事業主の日本での税金の取扱を見ていきましょう。

日本での税金の取り扱い

日本の居住者(国内に「住所」を有し、又は、現在まで引き続き1年以上「居所」を有する個人)の場合、どこで稼いだ所得かにかかわらずその人が稼いだ所得はすべて日本にて課税されます。

この考え方を全世界所得課税と呼びます。

したがって日本に住んでいる人(居住者)が、海外のクラウドソーシングを通じて海外のクライアントから報酬を得た場合には、その報酬は日本にて課税されます。

確定申告時には、海外からの報酬も含め申告するよう注意しましょう。

海外でも課税されていたら?

海外のクラウドソーシングで仕事をした場合、入金時に各国の税金が差し引かれていることがあります。

この場合、日本でも課税、海外でも課税ということになり二重課税が生じます。

もし入金時に外国の税金が差し引かれていたら、その分は日本の確定申告時に

「外国税額控除」という制度を使って二重課税を排除することが可能です。

この制度を利用するためには確定申告書に一定の明細の添付が必要となりますので、該当する人は

事前に確認しておきましょう。

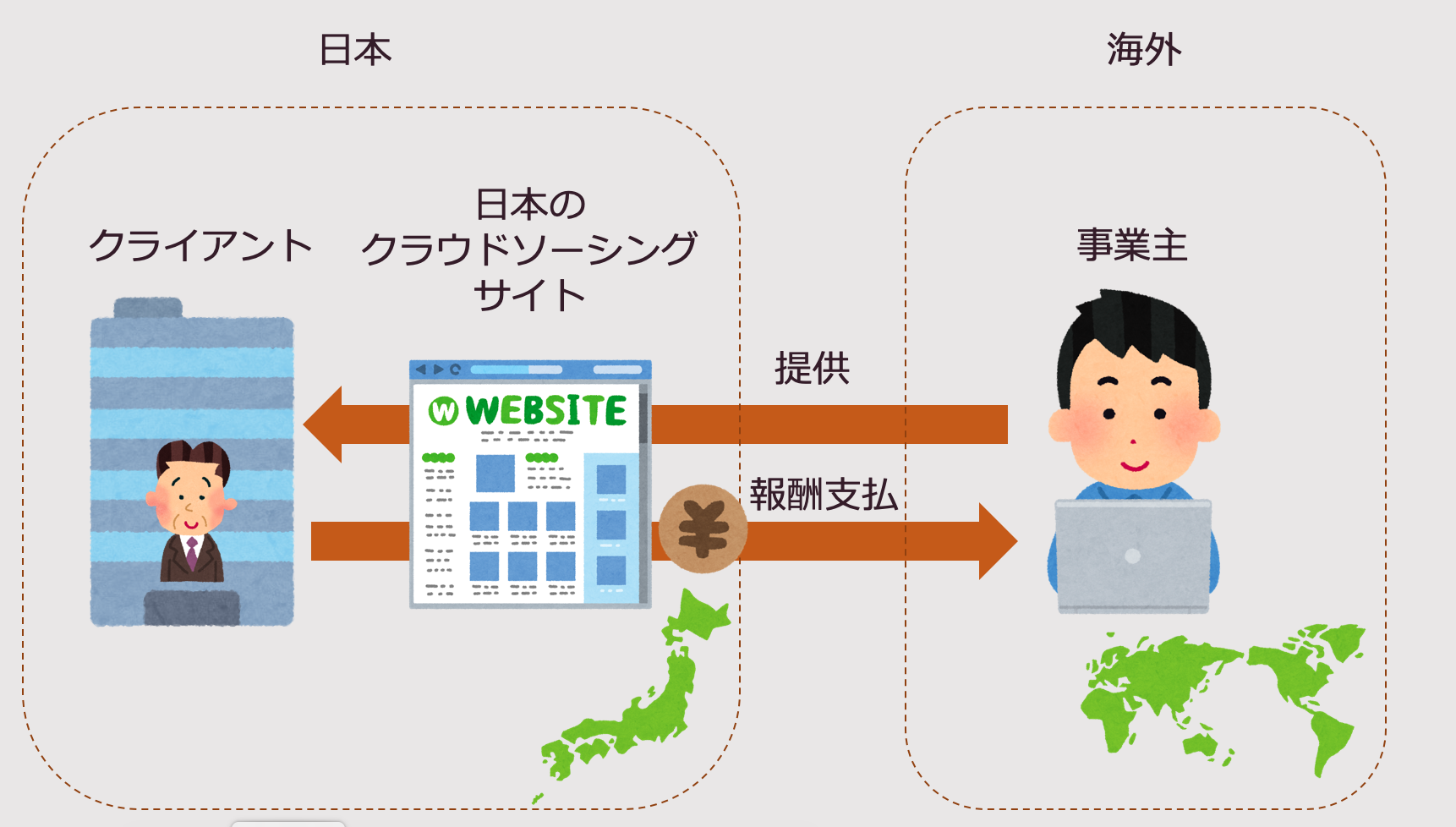

海外で日本のクラウドソーシングの仕事をした場合

今度は逆に、海外にいながら日本のクラウドソーシングの仕事をした場合の日本の税金を見ていきましょう。

日本での税金の取り扱い

日本の非居住者(一般的に日本に住所がない人。居住者以外の個人)の場合、日本に源泉のある所得(国内源泉所得)のみ日本で課税が行われることになります。

この考え方を国内源泉所得課税と呼びます。

したがって日本に住んでいない人(非居住者)が、海外にて日本のクラウドソーシングを通じて日本のクライアントから報酬を得た場合には、その報酬が国内源泉所得に該当すれば日本にて課税されます。

クラウドソーシングで得た報酬は国内源泉所得に該当するか?

クラウドソーシングで得た報酬が国内源泉所得に該当するかは、その内容にもよります。

国内源泉所得とは、簡単に言うと「日本で発生した所得」ですが

具体的には以下のものが該当します。

それぞれの所得によって、課税方法(日本で確定申告を行う、源泉徴収のみで終了等)が分かれます。

- 事業所得(事務所等の固定施設を有して行う活動から得られる所得)

- 資産の運用・保有(債券利子など)

- 資産の譲渡

- 組合契約事業利益の配分

- 土地の譲渡

- 人的役務の提供事業の所得

- 不動産の賃借料

- 利子等

- 配当等

- 貸付金利子

- 使用料

- 日本にて行った業務につき支払われる給与・報酬等

- 事業広告宣伝の賞金

- 生命保険契約に基づく年金

- 定期積金の給付補てん金

- 匿名組合契約に基づく利益分配

- その他日本国内に源泉のある所得

上記で見たとおり、非居住者が日本で課税される所得はかなり限定されています。

多くの場合、海外にて日本のクラウドソーシングサイトを通じて仕事をした場合には、日本では課税されません。

(日本に事務所等を有している、日本に実際に来て行った仕事、著作権が絡む仕事をした場合等は別)

その居住国での税制に従い、他の所得と合わせて居住国で納税することになります。

日本で所得税が差し引かれていたら?

日本のクラウドソーシングを運営する会社が事業主を非居住者と認識していない場合、

報酬の支払い時に日本の源泉所得税を差し引く可能性があります。

このとき、居住国でも課税が発生した場合には二重課税になりますので

居住国で外国税額控除の適用ができないかを確認します。

その他留意点

よく

「住民票が日本においてある」

「報酬が日本の銀行に振り込まれている」

ことを理由に居住者として日本で課税される、と考えられる方が多いですが、

これらは居住者・非居住者の区分と直接関係ありません。

居住者・非居住者の区分は形式的なものではなく、職業、住居、家族、国籍、社会的地位などの客観的事実を

総合的に勘案して判定されます。

まとめ

国境をまたぐクラウドソーシングの仕事に関わる税金を確認しました。

ここに書いたことは一般的なことですので、

心配な方は一度税理士にご相談いただければと思います!