Last Updated on 2021年12月24日

2021年12月22日、

「暗号資産に関する税務上の取扱いについて(情報)」

が改訂されました。

具体的には、ステーキング、レンディングについて

所得税・法人税の課税対象となること、

取得したときの価額(時価)で収入計算がされること

が明らかになりました。

- ステーキング、レンディングで稼いだ利益は所得税・法人税の課税対象となる

- マイニングと同様、暗号資産の取得時の価額(時価)が収入になる

目次

ステーキング、レンディングは所得税・法人税の課税対象となる

これまで、マイニングに関しては課税対象となる記述はあったものの、

ステーキング、レンディングについては記述がありませんでした。

改訂された情報では、

ステーキング、レンディングについても所得税・法人税の課税対象となることが

明らかにされました。

- 自身のGPU等を使ってステーキングをし、暗号資産を入手した。

- 取引所のレンディングサービス等を利用して利用料(暗号資産)を入手した。

という方は基本的に申告が必要です。(*)

*副業収入で20万円以下の会社員など、一定の方は申告不要です。

暗号資産の取得時の価額(時価)が収入になる

申告する収入は、取得時の価額(時価)となります。

したがって、

- ステーキングで暗号資産を取得したときの価額

- レンディングで利用料(暗号資産)が付与されたときの価額

が収入となります。

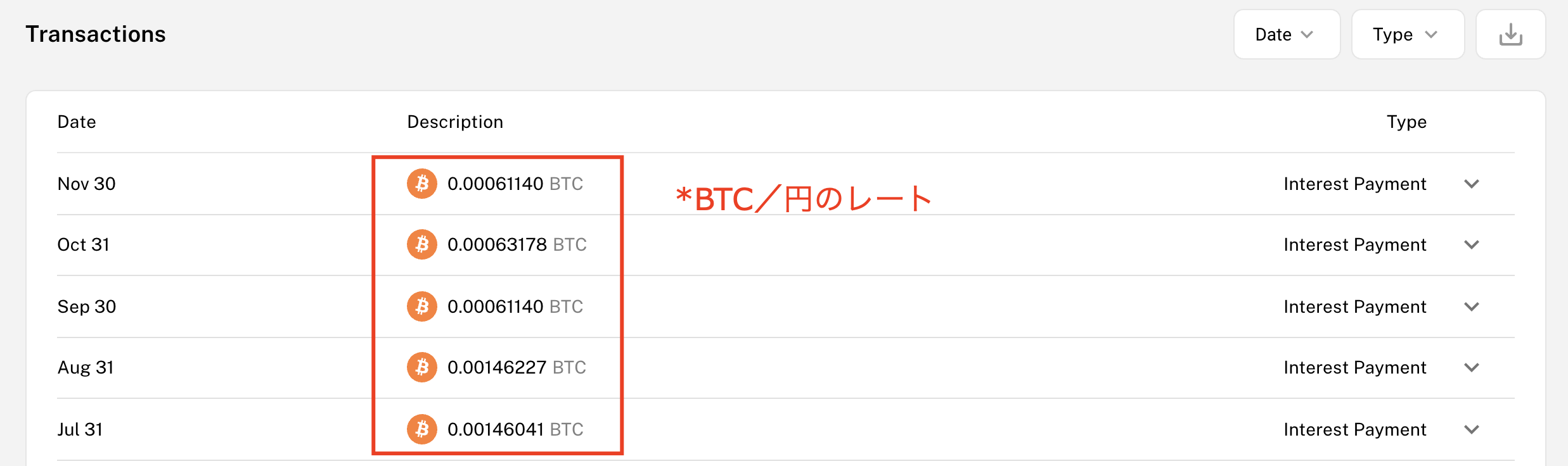

例えば筆者は「Block Fi」というレンディングサービスを利用して

BTCをレンディングしていますが、

以下のとおりの月ごとに付与された利用料に、暗号資産と円のレートを掛けて計算することになります。

相応の時間がかかりますので、

ステーキング、レンディングの収入がある方は

早めに明細を準備しておきましょう。

(参考)マイニング等の消費税計算

マイニング、ステーキング、レンディングの消費税の取り扱いは以下のとおりです。

- 暗号資産の売却・・・非課税

- 暗号資産のマイニング・・・対象外

- 暗号資産のステーキング・・・対象外

- 暗号資産のレンディング・・・課税対象

レンディングは、2021年7月に消費税の課税対象となることが

国税庁から明らかにされました。

2年前の課税対象の売上が1000万円超となった場合には

消費税の納税義務が発生します。

レンディングにより収入も、消費税の課税対象の売上に含まれますので、

特に他に事業を行なっている方はご注意ください。

まとめ

暗号資産のステーキング、レンディングはマイニングと同様課税対象となることが明確になりました。

収入計算は、取得したときの価額で行います。

これらの収入がある方は早めに計算を行っておきましょう。

DefiやNFTの取り扱いも出してほしいなあと願っています。