Last Updated on 2023年4月22日

2022年12月16日、2023年度(令和5年度)税制改正大綱

が発表されました。

今回は、電子帳簿保存法に関する改正をまとめます。

目次

帳簿の電子保存

帳簿の電子保存については、

優良電子帳簿の範囲が明確化されました。

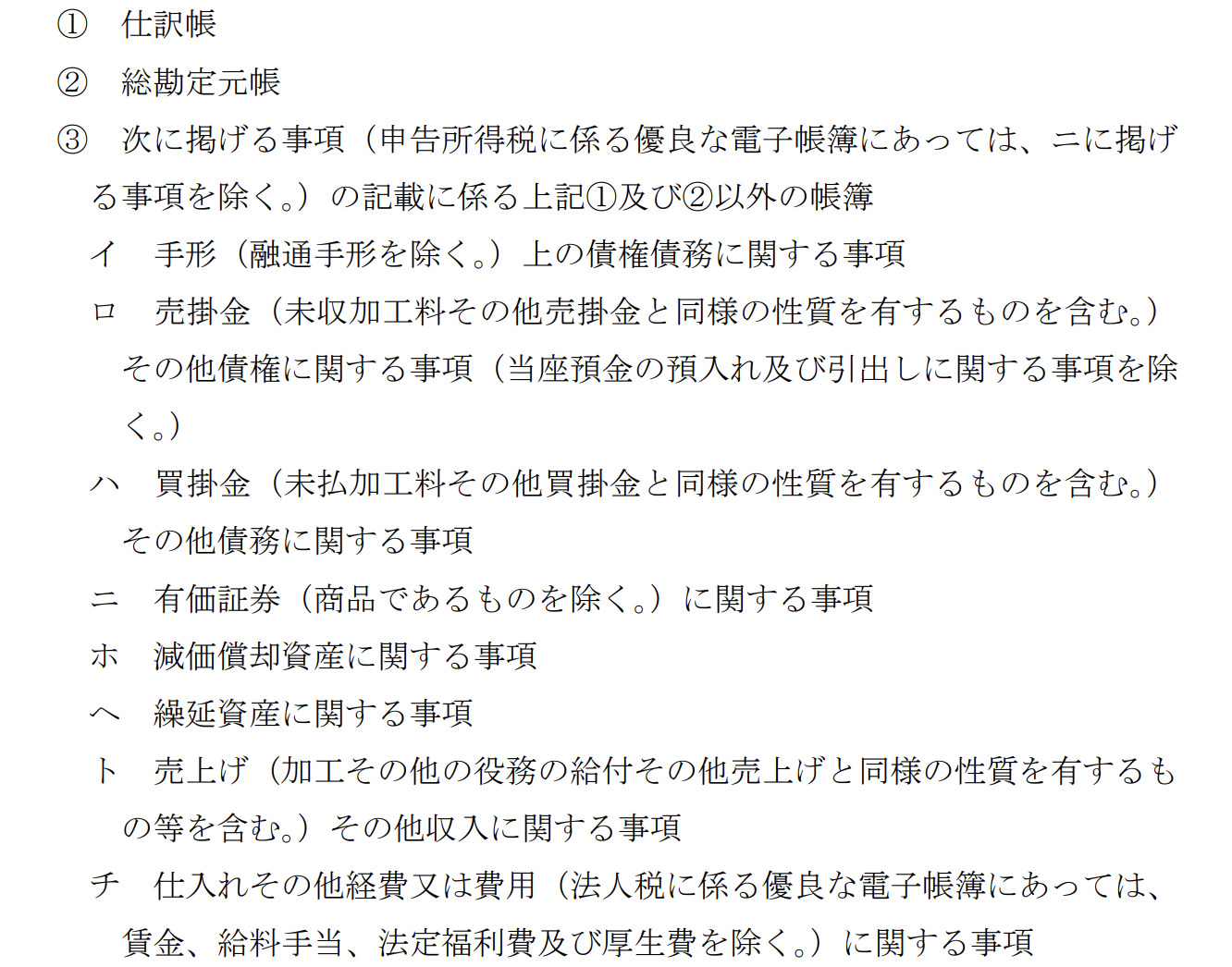

| 改正前 | 改正後 |

| 会社が保存するべきすべての国税関係帳簿について、優良電子帳簿の保存要件を満たす必要あり | 会社が保存するべき以下の国税関係帳簿について、優良電子帳簿の保存要件を満たせばOK

|

優良電子帳簿として届出を行うことにより、過少申告加算税の5%の軽減の特典を得ることができます。

今回の改正で優良電子帳簿の範囲が明確化されたことによって、

「どの帳簿の要件を満たせば良いのか」が明らかになり、

優良電子帳簿の届出がしやすくなったと言えるでしょう。

スキャナ保存

解像度、諧調および大きさに関する情報の保存要件廃止

領収書等をスキャンしてデータで保存する際、

- 解像度

- 階調

- 大きさ

の情報も合わせて保存することが義務付けられていましたが、

これらの情報の保存は不要ということになりました。

2024年(令和6年)1月1日以降に保存する書類から適用されます。

なおスキャナ保存はクラウド会計などシステム利用が前提とされる

かと思いますので、

どちらかというとシステム要件の変更が必要な改正となります。

従って、既にスキャナ保存対応のシステムを利用している人にとってはそこまで影響のある改正ではないでしょう。

(システムを開発した会社は大変かと思いますが、、)

入力者の確認要件廃止

これまでは、スキャナ保存をした人を確認する措置が求められていましたが、

この確認が不要とされました。

2024年(令和6年)1月1日以降に保存する書類から適用されます。

こちらも既にスキャナ保存対応のシステムを利用している人にとっては

影響がある改正ではないと考えています。

相互関連性要件の緩和

これまで、すべてのスキャンした書類について、関連する帳簿との相互関連性が求められていましたが、

お金に直結する重要書類(契約書、領収書、請求書等)のみ、この要件が求められることになりました。

したがって、お金に直結しない一般書類(例:注文書、見積書、自己が作成した納品書の控えなど)

については、相互関連性は不要とされました。

2024年(令和6年)1月1日以降に保存する書類から適用されます。

既にスキャナ保存対応のシステムを利用している人であれば、

今後は重要書類についてのみ証憑添付機能などで相互関連性を満たせば良いということになります。

電子取引

検索要件の免除の基準の緩和

これまで、

- 取引年月日

- 取引先

- 取引金額

で検索できる「検索要件」については、

判定年度(個人事業者の場合には前々年、法人の場合には前々事業年度)の売上高が1,000万円以下

であれば、調査時に提示できる状態にしておけば免除されていました。

改正後は、

- 判定年度(個人事業者の場合には前々年、法人の場合には前々事業年度)の売上高が5,000万円以下

の事業者の他、

- 電子取引の出力書面の提示又は提出の求めに応じることができるようにしている事業者

も検索要件が不要となりました。

したがって、電子取引の検索要件に関しては、

事実上、紙に印刷して保存しておけば満たされることになりました。

電子取引保存の恒久的な猶予措置の創設

2021年度(令和3年度)の税制改正において、

2022年1月1日以降は、電子取引を紙に印刷して保存することは

禁止されました(その後、2年間の宥恕規定ができたため、実質的には2024年1月1日から強制される予定でした)。

しかし今回の税制改正では、

2024年1月1日以降も、電子取引を要件に従って保存することができなかった相当の理由があると認められる事業者に限って、ダウンロードの求めに応じること&出力書面の提示又は提出に応じれば、保存要件は不要とされました。

つまり、電子取引保存については相当な理由がある限り

恒久的な猶予措置(紙に出力しても、保存要件を満たさない状態でデータ保存してもOK)

が認められたのです。

これは個人的には「うーむ」という感じですが(あれだけ電子化意気込んでたのに)、

こういった猶予ルールにかかわらず、

電子取引は電子のまま保存することが

業務効率化の面でも有効です。

猶予措置にかかわらず、今から電子取引保存、始めていくことをお勧めします。

まとめ

2023年度(令和5年度)税制改正大綱(電子帳簿保存関係)

をまとめました。

電子帳簿保存に関しては、ここ数年大きな改正が何度か行われていますが、

今回の改正でひと段落した感じはします。

電子取引の電子保存強制はちょっと焦ったのか

ブレーキがかかりましたが、

かなり柔軟な対応になったと考えます。

2023年10月から始まるインボイスも電子化する取り組みが

進んでいくと思いますので、

引き続き電子帳簿保存法、注目してまいります。