Last Updated on 2023年5月29日

本記事は、インボイス開始後の従業員の経費精算(交通費、宿泊費、日当、通勤手当その他の経費)

について、取り扱いを解説します。

- 通常必要と認められる出張旅費等はインボイスが不要

- 旅費以外の経費は金額に関わらずインボイスが必要

- 帳簿に特例の旨、立替払いの場合には経費精算書が必要

目次

会社が従業員に支給した交通費・宿泊費・日当・通勤手当

会社が従業員に支給した出張旅費(交通費、宿泊費、日当等)で通常必要と認められる金額はインボイスは不要です。

この場合精算方法(実費か、手当か)で差はないので、

- 従業員が実費に基づいて会社に請求する旅費等

- 会社が「宿泊手当」「日当」などの名目で支給する旅費等

のいずれにおいてもインボイスは不要です。

(ただ、実費についてはインボイスの取り扱いに関わらず、

不正請求など会社の内部ルール上

領収書を提出させたほうが良いケースも考えられます。)

また、「通常必要と認められる金額」っていったいいくらなの!?

と気になりますよね。

以下のように定められています。

- 特定の人を優遇するルールになっていない(役員・従業員を通じて適正なバランスがとられている)こと

- 同業種、同規模の会社が支給している金額と比較して高すぎないこと

会社内で役職等に応じてバランスが取れていること、

常識的に高すぎない金額であること、

を守っていれば問題ありません。

また、会社が従業員に支給した通勤手当についても、

その金額が「通常必要と認められる金額」であれば、

インボイスは不要です。

この場合の「通常必要と認められる金額」は、

所得税法で言うところの「月に15万円まで」といった限度がないため、

文字通り通勤経路に基づいて

通常必要とされる金額であれば

会社が消費税を差し引くことができます。

(注)会社名義で定期券を購入して従業員に配布する場合にはインボイスは必要となりますのでご注意ください。

以上のとおり、

「会社が従業員に支給した交通費・宿泊費・日当・通勤手当で通常必要と認められるもの」はインボイスが特別に不要となります。

インボイスは不要なのですが、

帳簿にはこのインボイス特例を受けたことがわかるように「出張旅費等特例」と記載する

必要がある点にご注意ください。

クラウド会計のfreeeであればタグ

で管理するのが良いでしょう。

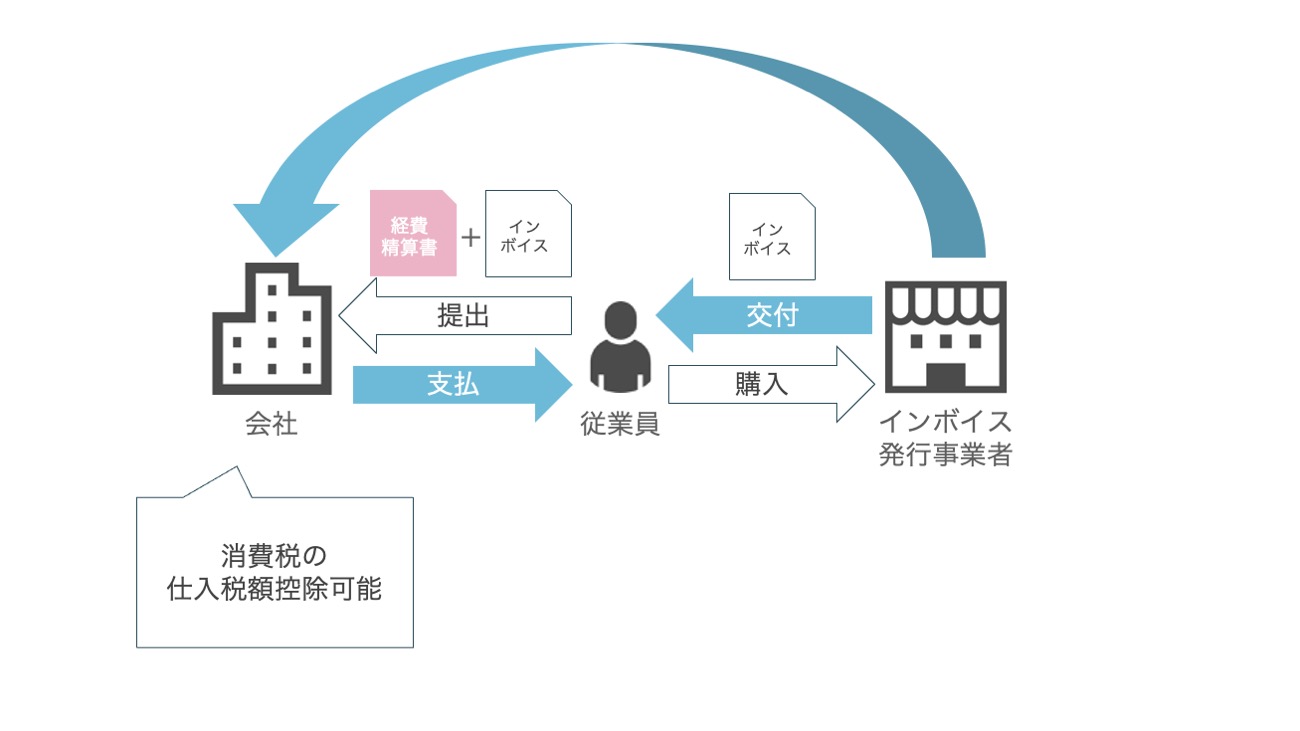

会社が従業員に支給したその他の経費

- 出張先で購入した消耗品

- 出張先で接待を行った際の会食費

- 出張先でのクリーニング代

など、出張でかかった旅費以外の経費については、

金額に関わらずインボイスが必要です。

また、インボイスの宛名は

会社名である必要があります。

ただし、

従業員が立替金精算書を会社に提出すれば

会社の経費として処理(消費税を差し引く)ができます。

立替金精算書によって「これは会社に対してのインボイスである」

ことを証明する必要があるんですね。

freeeの経費精算、

マネーフォワードクラウドのクラウド経費など

経費精算システムを利用している会社であれば

経費精算書は自動的にできる仕組みになっているので、

問題ありません。

参考:3万円未満の公共交通機関を利用した場合はインボイス不要

少し混乱させてしまうのですが、

上記の「通常必要と認められる旅費等」とは別に、

3万円未満の公共交通機関を利用した場合もインボイスは不要です。

インボイス開始前までは公共交通機関のみならずすべての経費について

3万円未満については請求書等が不要だったのですが、

インボイス開始後は公共交通機関に限られることになりました。

例えば実費精算をしているのであれば、

従業員や経理の手間などを考え、

3万円未満の公共交通料金であれば領収書添付なし、

3万円以上の公共交通料金であれば領収書の添付を義務付ける

(いずれにしても会社としては仕入税額控除は可能です)

という取り扱いをするのも一つの方法でしょう。

まとめ

インボイス開始後の、経費精算(旅費、宿泊費、日当、通勤手当その他の経費)の取り扱い

についてまとめました。

インボイスが開始する前に、経費精算のワークフロー

含めて見直しをしておきましょう。