Last Updated on 2022年6月2日

先日、海外勤務の人が一時帰国したときの所得税の源泉徴収漏れを指摘された会社がありました。

会社は、一時帰国した社員の給与から所得税を徴収し、税務署に納める必要があったのです。

なぜそういう扱いになるのか、順番に説明します。

*専門家向けの記事ではないため、細かい説明は省きます。

- 所得税を支払う個人は居住者・非居住者に分けられる

- 非居住者が日本で課税されるのは、日本で発生した収入があるとき

- 非居住者が日本の会社で働いた場合は会社が源泉徴収する必要がある

目次

海外勤務の人は非居住者

所得税は、個人にかかる税金です。

日本で所得税を支払う個人は、二つに分けられます。

ひとつは居住者、もうひとつは非居住者です。

居住者は、簡単にいうと日本に住所がある人です。

非居住者は、それ以外の人。つまり日本に住所がない人をいいます。

基本的には、1年以上海外に勤務することを予定して出国した人は、

日本の所得税法上非居住者に分類されると考えて良いでしょう。

非居住者が日本で課税されるケース

所得税を支払う個人は居住者と非居住者に分類される。

そして海外勤務者は基本は非居住者です。

実は、居住者と非居住者では日本の所得税がかかる範囲が全然違います。

まず、居住者(日本に住所がある人)は日本だけでなく世界中で稼いだ収入に対して所得税がかかります(「全世界所得課税」と呼ばれます)。

ときには日本でも海外でも税金がかかる二重課税が起こるので、

その場合には二重課税分を差し引くことができます。

一方、非居住者(日本に住所がない人)は日本で発生した収入に対してだけ所得税がかかります。

例えば、以下の収入です。

- 日本に拠点を持って行う事業収入

- 日本にある土地の譲渡

- 日本にある不動産の賃貸収入

- 日本の金融機関から得る利子・配当

- 日本で発生・使用されている著作権等の使用料

- 日本で働いたことにより得る給与

太線で示した通り、非居住者の方が日本で働いて、給与を得た場合には、日本で所得税を支払う必要があるのです。

たとえその仕事が海外の会社の仕事であっても、

取扱いは変わりません。

あくまで「どこで働いたか」によって判断されます。

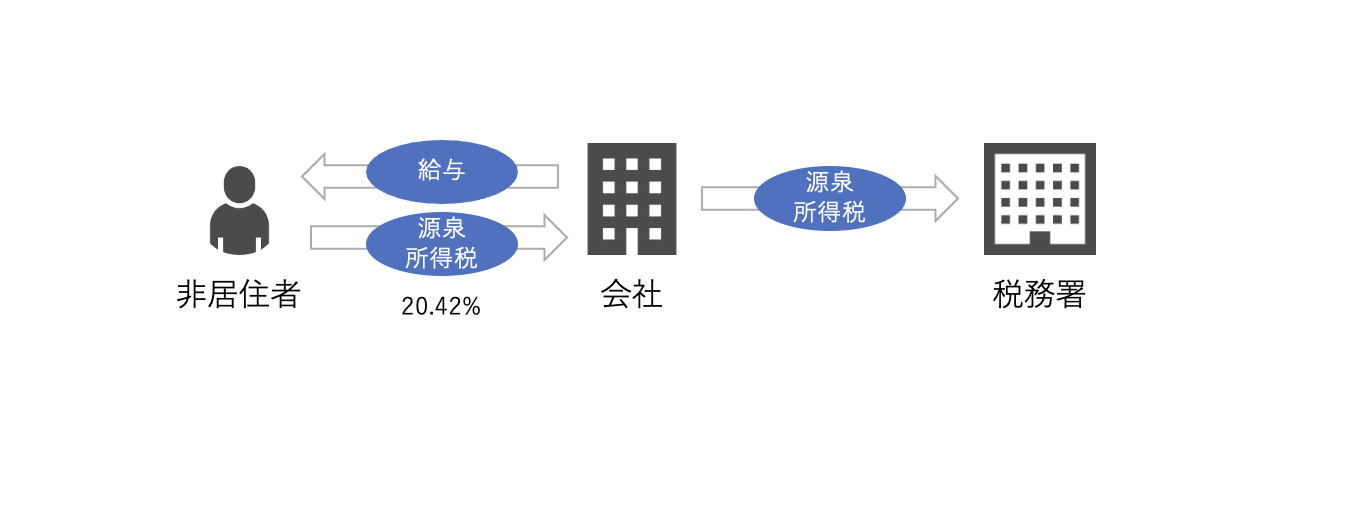

非居住者が日本の会社で働いた場合は源泉徴収が必要

日本で従業員に給与を支払う会社は、一定の割合で源泉徴収して支払わなければなりません。

非居住者の場合には、一律20.42%と決まっています。

つまり今回のケースでは、会社が一時帰国した海外勤務者に対して支払った給与から、

所得税を源泉徴収する必要があったのです。

しかし、その源泉徴収をしていなかったので源泉徴収漏れを指摘された、ということでしょう。

この場合の責任は給与が支払われる個人ではなくて源泉徴収の義務のある会社にあります。

実際に所得税を負担するのは給与が支払われる個人ですが、給与から差し引いて税務署に納める義務がある者(源泉徴収義務者と呼びます)は会社です。

ですので、差し引いて納付することを怠ると不納付加算税というペナルティが会社に発生します。

こう考えると源泉徴収義務者の責任は重いですね。

また、社員も所得税の修正申告を行う必要があります。

つまり会社も個人も余分な罰金と手間が発生してしまうということで、

源泉徴収漏れは影響が大きいものです。

非居住者の源泉徴収漏れは指摘が多い

今回のケースに限らず、非居住者の源泉徴収漏れは指摘が多いです。

居住者、非居住者の判定はもちろん、国内源泉所得の理解、そして本日の記事には含めなかったのですが、

- 租税条約(二国間の税金の取り決め)

- 183日ルール(租税条約で定める海外勤務者の免税の特例)

なども理解する必要があります。

今回のケースのようにイレギュラーなことがあった場合にはより慎重に判断をする必要があります。