Last Updated on 2019年5月17日

平成30年12月14日に、平成31年度税制改正大綱が発表されました。

個人所得課税、資産課税、法人課税、消費課税、国際課税、納税環境整備についてまとめました。

今回は当事務所のメインとしている個人課税、法人課税に大きな改正は見られなかったため、

網羅的な説明としています。

気になる部分のみ参照いただければ幸いです。

(なお図解にしたものについてはかなり簡略化しております)

目次

個人所得課税

住宅ローン控除の特例の創設

消費税率が平成31年10月に8%から10%に上がることを受けて、

住宅ローン控除の期間が延長される特例が創設されます。

消費税増税によるマイホーム取得の減少を妨げたいものと思われます。

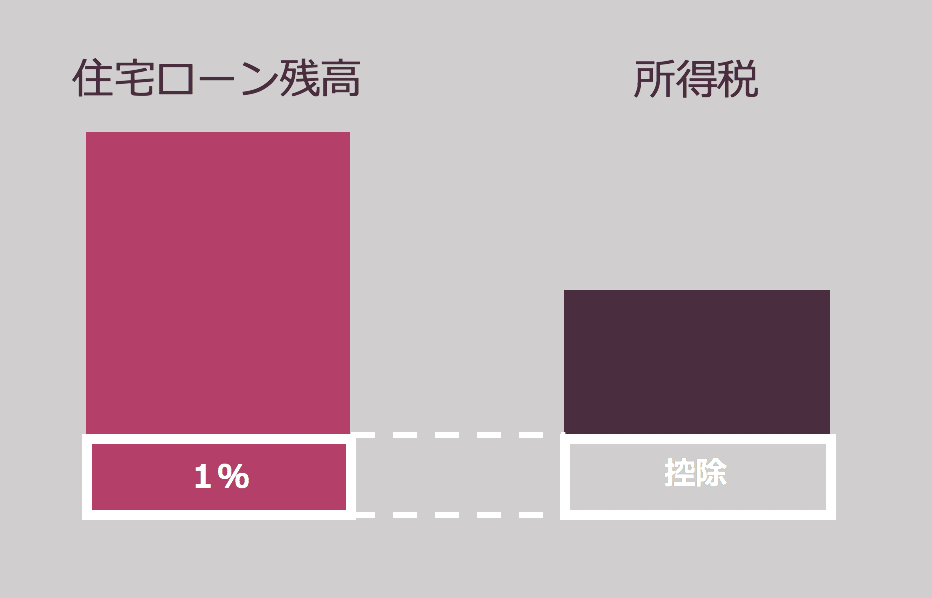

住宅ローン控除とは、マイホームを新築、増改築等をした場合に、

所得税額から年末のローン残高の1%(限度額あり)を

居住開始年から10年間控除できる制度です。

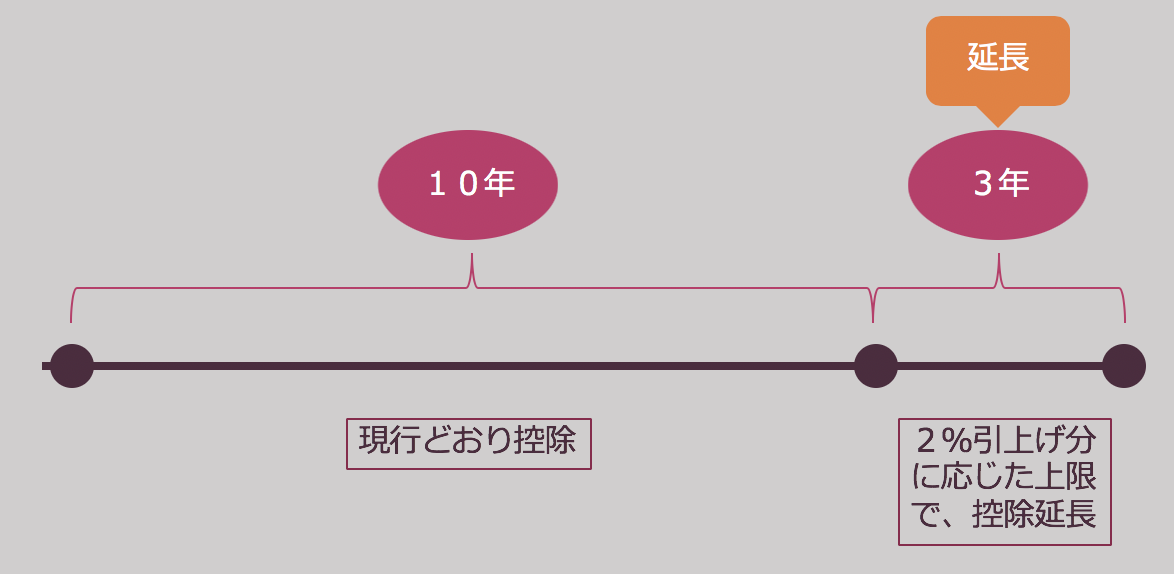

今回の改正で、平成31年10月1日から平成32年12月31日までに購入し、住み始めたマイホームについては

控除期間が3年延長されて、13年間控除できるようになりました。

10年間は今までどおり住宅ローン残高の1%を控除します。

一方11年目から13年目に関しては、次のいずれか少ない金額を所得税から差し引きます。

- 住宅ローンの年末残高(4,000万円を限度)☓ 1%

- (住宅の購入価額または費用の額(A)ー (A)に含まれる消費税額)(4,000万円を限度) ☓ 2% ÷ 3

2.の算式から分かる通り延長された3年間において、ローン残高の1%を上限として

増税分(2%分)を控除する仕組みとなっています。

なお上記の2.の住宅の購入価額又は費用の額からは、以下の額を控除しなくて良いことになっています。

- 購入にあたって支給された補助金の額

- 直系尊属から住宅取得資金等の贈与を受け、贈与税の非課税の適用を受ける場合のその贈与の額

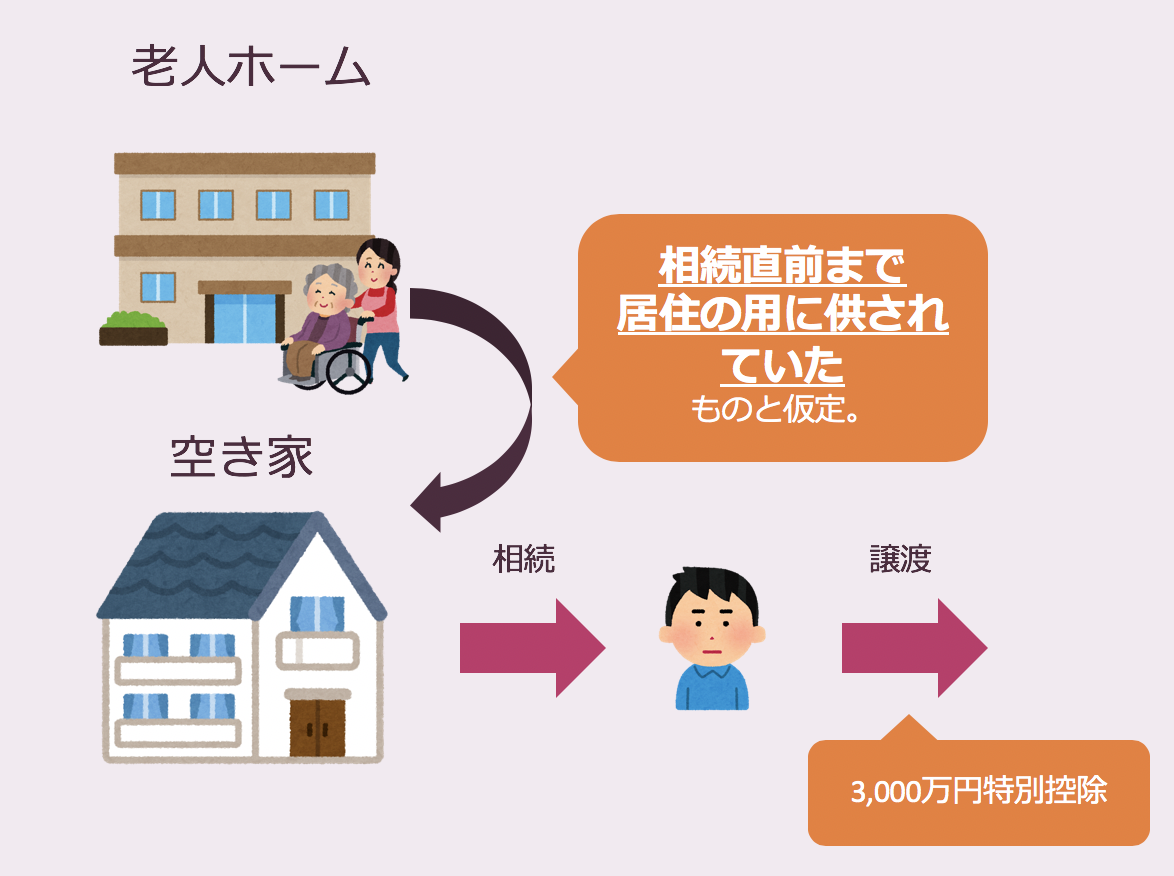

空き家に係る譲渡所得の3,000万円特別控除の特例の要件見直し

空き家を譲渡したときの所得税を軽減する「空き家対策税制」は、平成28年4月に始まりました。

詳しい説明はこちらの記事で説明しています。

空き家対策税制の対象となる家屋は、

相続の開始の直前において被相続人の居住の用に供されていた家屋

という条件がありました。

しかし相続直前に被相続人は老人ホーム等に入居している場合が多く、使い勝手に問題がありました。

そこで、次の要件を満たした場合には、相続の開始直前まで被相続人が対象の家に居住の用に供していたものとみなす

特例ができました。

- 被相続人が介護保険法に規定する要介護認定等を受け、かつ相続の開始の直前まで老人ホーム等に入居をしていたこと。

- 被相続人が老人ホーム等に入所をしたときから相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ事業の用、貸付の用またはその者以外の者の居住の用に供されていたことがないこと。

この規定によって、被相続人が相続の開始直前に老人ホーム等に入居している場合でも、特例を受けることができます。

平成31年4月1日以降に行う譲渡について適用がされます。

NISA(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)関係

NISA口座を開設している居住者が、一時的に出国して非居住者になる場合

出国時・帰国時に一定の書類(「継続適用届出書」・「帰国届出書」)を提出すれば、継続適用届出書の提出後5年間は居住者とみなしてNISA口座を引き続き保有することができるようになりました。

NISA口座の開設ができる年齢要件の引き下げ

18歳以上であれば開設できるようになりました。(現行20歳以上)

行政手続きにおける特定の個人を識別するための番号の利用に関する法律等の改正を前提とした措置

現在金融機関へのマイナンバーの提出は義務化されていませんが、

今後は金融機関が振替機関(証券会社等)から提供を受けて確認したときは、

その番号を納税者が告知したものとみなすということです。

つまり、ほかの機関からマイナンバーが金融機関に流れれば、

あらためて納税者がマイナンバーを金融機関に告知する必要がないということですね。

ある日金融機関から書類(配当の支払調書など)が届いたらマイナンバーが既に記載されている、

そういった状況になることが予想されます。(知らぬ間に・・ですが。)

森林環境税(仮称)及び森林環境譲与税(仮称)の創設

間伐や人材育成・担い手の確保、木材利用の促進、森林整備等に関する費用に充てるために

森林環境税・森林環境譲与税(いずれも仮称)が創設されます。

森林環境税は年額1,000円で、国税(国に納める税金)ではありますが、

市町村において個人住民税と併せて課税徴収が行われます。

平成36年度から課税が始まります。

森林環境譲与税は森林環境税の収入を、私有林人工林面積・林業就業者数・人口で按分して

市町村と都道府県に譲与するもののようです。

その他個人課税

仮想通貨の必要経費に参入する金額を算定方法が明確化

個人が保有する仮想通貨の所得の計算上必要経費に参入する金額を算定する場合における

基礎となる期末に有する仮想通貨の価額は、

「移動平均法又は総平均法により算出した取得価額をもって評価した金額」

とすることが明確化されました。

去年の12月に個人の仮想通貨の所得の計算方法が情報として国税庁のHPより開示されているのみでしたので、

これで算定方法が明確化されるでしょう。

確定申告書に添付する書類の簡略化

以下の書類は、確定申告書(紙で提出する場合)への添付が必要なくなりました。(主なものを列挙)

- 給与所得、退職所得及び公的年金等の源泉徴収票

- 上場株式配当等の支払通知書

- 特定口座年間取引報告書

現状でも電子申告で提出する場合には必要ないものですが、紙で提出する場合も

不要となりました。

これらの書類は、自宅で7年間保管すれば良いことになります。

平成31年4月1日以降に提出する確定申告書(平成32年3月15日期限の申告書)から適用されます。

特に源泉徴収票は電子交付されたものが税務署で認められるか曖昧であったため、

この措置で「提出不要」とはっきりでてよかったと思います。

年末調整で適用を受けた所得控除と確定申告で適用を受ける所得控除が同額の場合の措置

年末調整適用を受けた所得控除と、確定申告で適用を受ける所得控除が同額の場合には、

所得控除の内訳は記載せず合計額で記載しても良いことになります。

平成31年4月1日以降に提出する確定申告書(平成32年3月15日期限の申告書)から適用されます。

ふるさと納税の見直し

ふるさと納税の対象は、以下の基準に適合し、総務大臣が指定する都道府県等のみとなりました。

- 寄付金の募集を適正に実施すること。

- 返礼品の返礼割合を3割以下とし、地場産品とすること。

過度な返礼を行う都道府県等を取り締まる趣旨かと思います。

平成31年6月1日以降に支出された寄付金について適用されます。

未婚の親に対する個人住民税の非課税措置

児童扶養手当の支給を受けている児童の父又は母のうち、未婚又は配偶者の生死が明らかでない者

に対しては、個人住民税が非課税とされます。

(ただし年間の合計所得が135万円を超える場合を除きます)

平成33年度分以後(最初の課税は平成34年6月〜)の個人住民税について適用されます。

資産課税(相続税、贈与税関係)

個人事業者の事業承継税制の創設

非上場会社のオーナー社長から後継者へ自社株式を承継したときに、一定の要件を満たすことで

対象株式の相続税の一部(贈与税は全部)の納税を猶予できる制度がありますが、

個人事業者に対してもこの納税猶予制度が創設されることになりました。

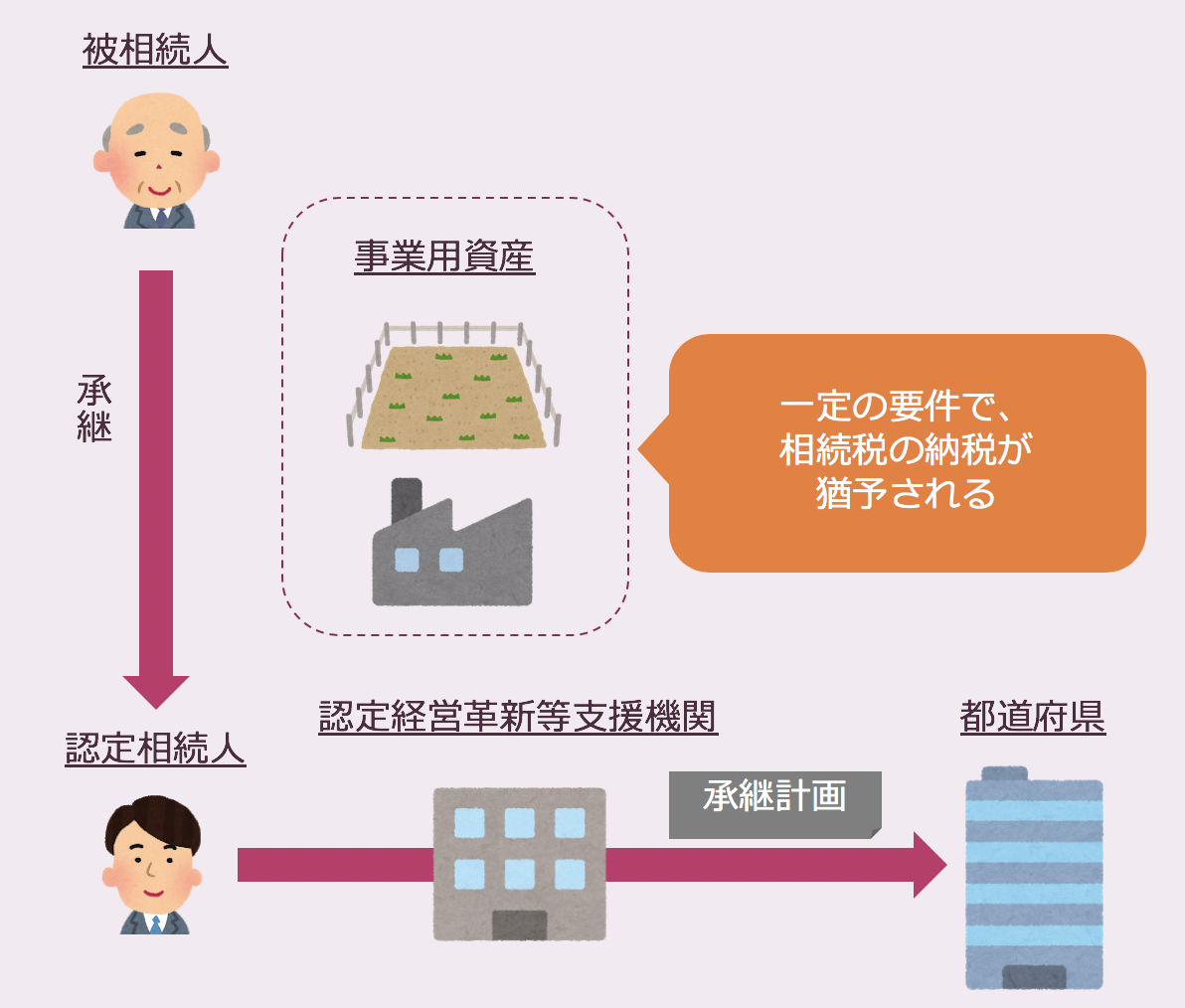

個人事業者の事業用資産に係る納税猶予制度の創設

<相続税の猶予>

認定相続人(承継計画(※1)に記載された事業の後継者)が、

平成31年1月1日から平成40年12月31日までの間に

相続等により特定事業用資産(※2)を取得して事業を継続する場合には、

担保の提供を条件に、その認定相続人が納付すべき相続税額のうち

特定事業用資産に対応する相続税の納税を猶予する制度です。

(※1)承継計画とは、税理士事務所等の「認定経営革新等支援機関」の指導を受けて作成された承継計画で、

平成31年4月1日から平成36年3月31日までの間に都道府県に提出されたものをいいます。

(※2)特定事業用資産とは被相続人の事業に利用されていた土地(400㎡までの部分)、建物(床面積800㎡までの部分)、建物以外の減価償却資産で青色申告書に添付される貸借対照表に計上されているものをいいます。

<贈与税の猶予>

認定受贈者(特定事業用資産の贈与を受ける後継者)が、

平成31年1月1日から平成40年12月31日までの間に

贈与により特定事業用資産を取得し、

事業を継続していく場合には担保の提供を条件に、

その認定受贈者の納付すべき贈与税額のうち、

特定事業用資産に対応する贈与税の納税を猶予する制度です。

(認定受贈者が贈与者の直系卑属である推定相続人以外の者であっても、贈与者が60歳以上であれば

相続時精算課税の適用を受けることができます)

相続税・贈与税いずれも一定の条件に当てはまる場合(認定相続人が死亡のときまで特定事業用資産を保有し、事業継続した場合等)には猶予税額が免除になります。

また、事業を廃止した場合、特定事業用資産を譲渡した場合には猶予税額を一括納付する必要があります。

個人事業者で相続税が発生するほどの状況の場合法人化しているケースが多いと考えられるため

実際の適用は少ないかもしれません。

特定事業用宅地等に係る小規模宅地等特例の見直し

相続税の計算の基礎となる課税価格の算定において、400㎡までの特定事業用宅地等(事業に利用していた建物等の敷地)を

80%評価減できる特例(小規模宅地の特例)における「特定事業用宅地等」の範囲が変更になりました。

具体的には、

相続開始3年以内に事業の用に供された宅地等(※)が除外されることになりました。

※その宅地の上で事業に利用されている減価償却資産の価額が宅地の価額の15%以上である場合を除きます。

小規模宅地の特例の不正利用を防ぐためであると思われます。

相続開始3年以内に飛び込みで取得した宅地にはこの特例が使えないようになったため、節税が難しくなったと言えます。

この改正は、平成31年4月1日以後に相続等により取得する財産の相続税に適用されます。

教育資金の一括贈与非課税措置の見直し

直系尊属(祖父母など)から教育資金に充てるために金融機関等との一定の契約に基づき贈与を受けた場合に

1,500万円までの金額に相当する部分の価額について贈与税が非課税となる「教育資金の一括贈与非課税制度」

の見直しがされ、期限が2年延長されました。

具体的には、

- 教育資金として信託受益権を付与する場合には、信託をする前年の受贈者の合計所得金額が1,000万円を超える場合にはこの非課税措置の適用を受けることができない。(平成31年4月1日以降信託等により取得する信託受益権に係る贈与税について適用)

- 教育資金の範囲の縮小:学校等以外の者に支払われる金銭で受贈者が23歳に達した日以降に支払われるもののうち、教育に関する役務提供の対価、スポーツ・文化芸術に関する活動等に係る対価、これらの役務提供又は指導に係る物品の購入費及び施設利用料が除外される。(ただし教育訓練給付金の支給対象と成る教育訓練を受講するための費用は除外しない)(平成31年7月1日以降に支払われる教育資金について適用)

その他贈与者が死亡した場合の扱いなどが定められています。

受贈者の所得制限をつける・教育資金の範囲を縮小するなど、どちらかというと適用範囲を狭める改正のようです。

法人課税

イノベーション促進のための研究開発税制の見直し

試験研究費を行った法人に対しては、一定の税額控除(法人税から直接控除できる制度)が認められます。

その税額控除額の限度額が今まで法人税の25%であったのが、一定のベンチャー企業の場合に40%に引き上げられることになりました。

更に、別枠の税額控除制度(試験研究費がその事業年度の平均売上金額の10%相当額を超える場合)も拡充され、こちらは期限が2年延長されます。

その他特別試験研究費(オープンイノベーション型)も内容・上限が拡充されています。

(大企業・中小企業共通)

中小企業者等の法人税の軽減税率の特例の延長

中小企業者等(資本金の額または出資金の額が1億円以下の法人等を言います。)に対する法人税の軽減税率15%(年800万円以下の所得に対する税率。本則は19%)の特例が2年延長されました。(平成33年3月31日まで延長)

中小企業投資促進税制の適用期限の延長

中小企業者等が機械等を取得した場合に適用できる法人税額の控除が、2年延長されます。(平成33年3月31日まで延長)

特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除の延長

特定中小企業者等(中小企業等協同組合、出資組合である商工組合及び商店街振興組合)が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度の適用期限が2年延長されます。(平成33年3月31日まで延長)

なお、この制度の適用を受ける要件として

経営改善により売上高又は営業利益の伸び率が2%以上となる見込みであることについて認定経営革新支援機関等の確認を受けることが追加されました。

新・中小企業経営強化税制の創設

青色申告書を提出する中小企業者等のうち事業継続力強化計画又は連携事業継続力強化計画の認定を受けたものが、

平成33年3月31日までの間に特定事業継続力強化設備等の取得等をしてその事業の用に供したときはその取得価額

の20%の特別償却ができることとなります。

みなし大企業の範囲の見直し

法人税法上認められている各租税特別措置法の控除は、中小企業者(資本金1億円以下の法人等)に認められていますが、

下記の法人は実質大規模法人の支配下にあり、「中小企業者」とは言えない(俗に「みなし大企業」)として控除の適用がありません。

- 同一の大規模法人(資本金の額もしくは出資金の額が1億円を超える法人または資本もしくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人)に発行済株式または出資の総数または総額の2分の1以上を所有されている法人

- 2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人

このみなし大企業の範囲を決める「大規模法人」の範囲に下記が加えられました。

- 大法人(資本金の額若しくは出資金の額が5億円以上である法人等)の100%子法人

- 100%グループ内の複数の大法人に発行済株式又は出資の全部を保有されている法人

つまり大規模法人に直接支配されていなくても、間の法人を通じて大法人に間接的に支配されていれば中小企業者等に該当せず、

租税特別措置法の控除を受けられない措置が取られました。

複雑なグループ組織において、租税特別措置法の適用判定に注意が必要となるでしょう。

法人事業税関係

以下の改正が行われます。

これらに関わるのは税理士等だけかと思いますので、説明は割愛します。

- 法人事業税の税率の改正(平成31年10月1日以後に開始する事業年度から適用)

- 特別法人事業税(仮称)の創設(平成31年10月1日以後に開始する事業年度から適用)

- 特別法人事業譲与税(仮称)の創設(平成32年度から譲与)

仮想通貨の評価方法の措置

法人が保有する仮想通貨の評価方法は、法人税法上明確に定められていませんでしたが、

平成31年4月1日以後終了する事業年度分の法人税から以下のとおり適用されます。

- 法人が事業年度末に有する仮想通貨のうち、活発な市場が存在する仮想通貨については時価評価により評価損益を計上する。

- 法人が仮想通貨を譲渡した場合の譲渡損益は、譲渡の契約をした日の属する事業年度に計上する。

- 仮想通貨の譲渡に係る一単位あたりの帳簿価額の算出方法は移動平均法又は総平均法によるものとする。ただし、法定算出方法は移動平均法とする。

- 法人が事業年度末に有する未決済の仮想通貨の信用取引等については、事業年度末に決済したものとみあして計算した損益相当額を計上する。

仮想通貨の期末評価は基本的に「時価」で、譲渡した場合の帳簿価額の算出方法は原則「移動平均法」でということが明確に定められます。

法人設立届出書・外国普通法人となった旨の届出書の添付書類

定款等の写し以外の書類の添付を要しないことになりました。

消費課税

主なものは以下のとおりです。

詳細は割愛します。

- 車体課税等の見直し

- 復興支援のための税制措置

- ウイスキー等に係る主税の税率の特例税率値上げ

- 入国者が輸入する紙巻たばこ税の税率値上げ

- 臨時輸出物品販売場の届出制度の創設

- 金地金等の密輸対策のための仕入税額控除見直し

国際課税

過大支払利子税制の見直し

過大支払利子税制とは、国外関連者に支払う純支払利子額のうち、一定の損金算入の上限を設ける制度です。

日本の子会社が親会社から資金調達を行う際に、出資で行うのではなく借入で行うことにより経費(支払利息)の恣意的な計上を制限するための制度です。

対象利子の範囲の見直し

当税制の対象となる利子の範囲が見直され、拡大されています。

損金不算入額

現行:関連者純支払利子等 ー 調整所得金額(当期の所得金額に関連者純支払利子等、減価償却費等を加減算した金額) ☓ 50%

改正:関連者純支払利子等 ー 調整所得金額(当期の所得金額に関連者純支払利子等、減価償却費等を加減算した金額) ☓ 20%

となり、結果的に損金にできる金額が少なくなる措置が取られます。

適用免除基準の見直し

現行は関連者への純支払利子等の額が1,000万円以下であれば適用が免除されましたが、2,000万円に上限が上がります。

今まで適用免除されていた会社も適用の可能性があるため注意が必要です。

また、その事業年度における関連者支払利子等の額の合計が総支払利子等の50%以下である旨の適用免除要件が廃止され、新たな要件が追加されました。

移転価格税制の見直し

次の措置が行われます。

- 移転価格税制の対象となる無形資産の明確化

- 独立企業間価格の算定方法としてOECD移転価格ガイドラインに則り、DCF法を加える。

- 評価困難な無形資産に係る価格調整措置の導入

- 移転価格税制に係る更生期間等の延長(6年→7年)

外国子会社合算税制の見直し

ペーパーカンパニーの範囲の見直し等が行われます。

東京オリンピックに向けた非居住者及び外国法人に係る課税の特例の創設

- 平成32年に開催される東京オリンピック又は東京パラリンピック競技大会に参加する非居住者への一定の給与等には所得税を課さない措置

- 大会を主催する外国法人等が支払いを受ける一定の使用料、恒久的施設貴族所得についてはそれぞれ所得税、法人税を課さない措置

- 確定申告書提出不要制度の措置

租税条約の実施のための国内法の整備

- 租税条約の相手国において国外転出に係る課税の規定の適用を受けた財産を譲渡した場合の二重課税調整

- 限度税率を定める租税条約の規定の適用がある譲渡収益に係る所得の金額について、限度税率により源泉徴収

納税環境整備

番号が付された証券口座情報の効率的な利用に係る措置

- 証券会社等の口座管理機関は顧客の情報を番号により検索することができる状態で管理すること

- 振替機関は、証券口座の顧客の情報を番号により検査することができる状態で管理すること

- 振替機関は、証券口座に係る顧客の番号その他の情報の提供を求められたときはこれらの情報を提供すること

マイナンバーが金融機関等で流通?することになりそうです。

情報照会手続きの整備

- 事業者等への協力要請(国税に関する調査に関し参考となる帳簿書類等の提供その他の強力を求めることができることを明確化)

- 事業者等への報告の求め(所轄国税局長は、特定取引者(年間1000万円の課税標準を生じうる取引金額を超える者)に関する報告を事業者等へ求めることができる)

去年より取引の増加している仮想通貨取引所や、ECプラットフォーム、アフィリエイト報酬を管理するASP等に対する協力要請、報告の求めが増えそうです。

eLTAX障害発生時の申告等に係る期限延長

総務大臣は、eLTAX(地方税のオンラインシステム)に障害が起き、多くの納税者が期限までに申告等をすることができないと認めるときは、告示を行いことにより期限を延長することができることとしました。

去年あった大規模なeLTAXの不具合による申告遅延を受けての措置かと思われます。

電子帳簿保存法のスキャナ保存制度の改正

今まで、領収書をスキャンしてデータで保存をしようとする場合には、スキャナ保存を始める3月前に税務署へ承認申請を行う必要がありました。

今回の改正で、業務を開始した日から2月以内に提出することができるようになりました。

スキャナ保存を始めたい!と思ったその日に始められるのは良いですね。

また、スキャナ保存の承認以前に作成又は受領をした契約書・領収書等の重要書類について一定の要件(届出書提出等)の下、

スキャナ保存を行うことができることとなるそうです。

平成31年9月30日以後に行う承認申請について適用されます。

外国弁護士による税理士業務許可

国税局長に通知することにより外国弁護士による税理士業務が可能となります。

日本人である自分も税法条文を読むのは大変なのですごい改正だと思いました。

まとめ

以上、長くなりましたが平成31年の税制改正大綱をまとめてみました。

個人課税については来年10月に上がる消費税率の対策(住宅ローン控除、車体課税等)と事業承継税制が、

法人課税については試験研究費の拡充の他は既存の措置法の延長がメインでした。

引き続き税制の動向を追っていきます。