Last Updated on 2025年3月26日

海外でフリーランスや小さな会社を経営している人(非居住者)から

「日本クライアント向けにサービスしているけど、消費税って乗せるの?」

という質問をよく受けます。

今日は、非居住者と消費税について説明をします。

目次

ほとんどの場合、消費税の上乗せは不要

結論から言いますと、ほとんどの非居住者にとって、日本のクライアントに請求をするときは消費税の上乗せは不要です。

その理由は、

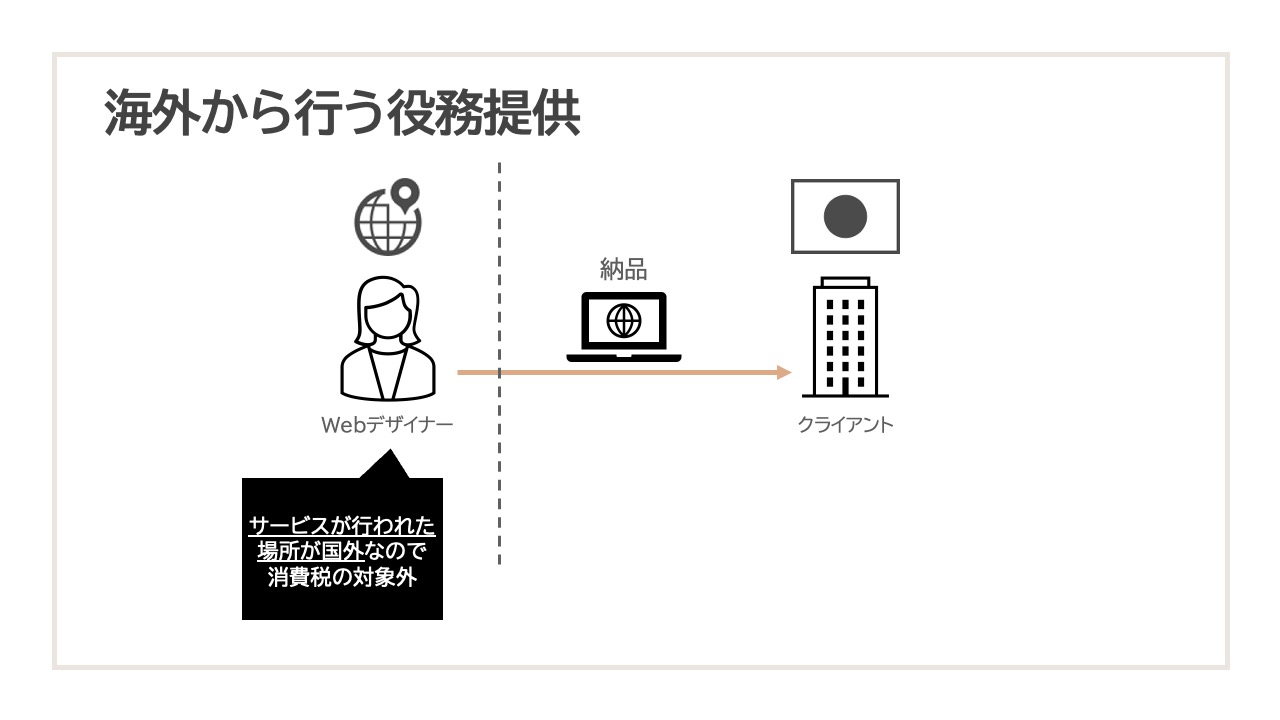

日本の消費税は、サービスの提供の場合、原則として「サービスが行われた場所が国外であれば消費税の対象外」となるからです。

海外で日本向けに仕事をしている方の多くは、

Web制作や執筆など場所を問わない働き方をしていると思います。

そのような方は国外からサービスを提供しても、

日本の消費税の対象外となります。

したがって、請求書に消費税の上乗せは不要です。

消費税を上乗せする取引

ケースとしては少ないですが、消費税を上乗せする取引もあります。

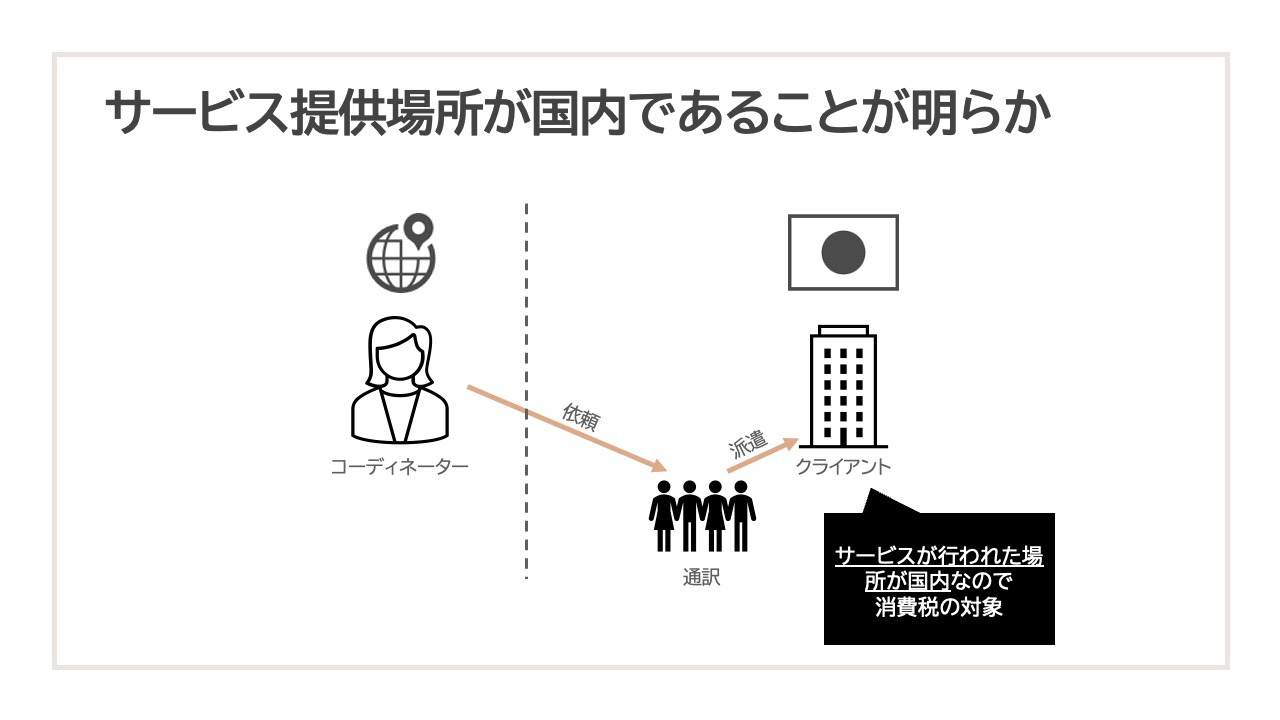

サービス提供場所が日本であることが明らかな取引

例えば、日本のクライアントに、日本で業務委託契約をしている通訳さんを派遣する業務です。

この場合、サービスの提供が日本で行われることが明らかであるため、消費税を上乗せしてOKです。

実際、日本のクライアントさんに「消費税を上乗せしてください」と言われとまどったコーディネーターをされているフリーランスの方もいました。

迷う場合は、「サービス提供場所が国内であることが明らかであれば、上乗せしていい」と考えてみてください。

ちなみに、「消費税を上乗せするにはインボイス制度に登録して、申告納付しなければいけないのでは?」と思われる方も多いですが、その必要はありません。

消費税を請求することとインボイスの登録はセットになっていませんので、ご安心ください。

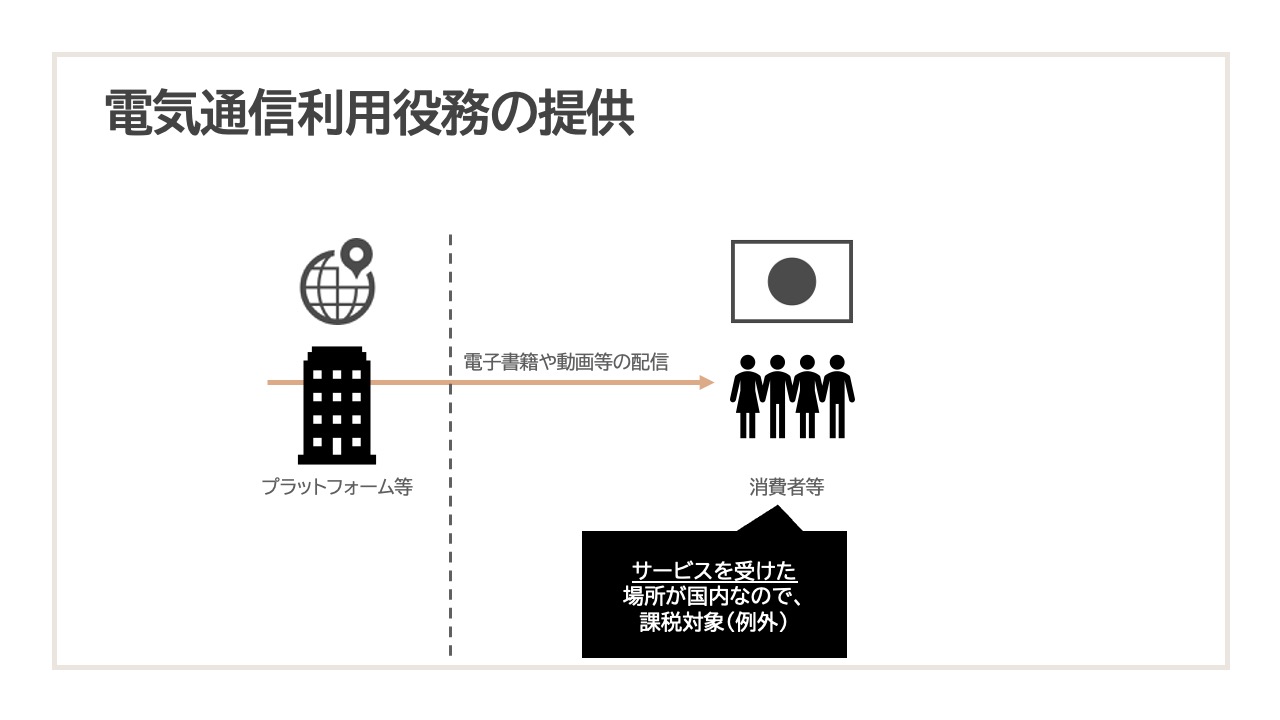

ネットサービス(電気通信利用役務)の提供

フリーランスの方に関係ある方は少ないと思いますが、

例外として「サービスが行われた場所」ではなく、「サービスを受けた場所」

で国内取引か、国外取引か判断するケースがあります。

それが、以下のようなインターネットを主に利用した取引(「電気通信利用役務の提供」と呼びます)です。こちらを日本のクライアント向けに行っている場合、サービスを受けた場所が国内であるため消費税の課税対象となります。

- 電子書籍・音楽・映像・ソフトウェア等の配信

- クラウドでのソフトウェアやデータベースを利用させるサービス

- インターネットを通じた広告の配信・掲載

- インターネットを介して行う宿泊予約、飲食店予約サイト

イメージとしては、Amazon等のプラットフォーム業です。たとえサービス提供場所が国外であっても、データやサービスを購入する側が日本にいれば、消費税の課税対象となります。

これを聞いて「え、普段仕事でインターネットを利用しているから私も該当するのでは…」と不安になられるフリーランスの方が多いですが、

「事業として付随的にインターネットを利用する」ことは、上記の電気通信利用役務の提供に該当しません。

あくまで他の納品物(Webサイトやコンサル資料等)がある場合にネットを使うフリーランスの方がほとんどだと思いますので、こちらもそこまで気にしなくて良いでしょう。

非居住者でも、売上1,000万円超えたら消費税の申告は必要?

非居住者でも1,000万円超えたら消費税の申告は必要ですか?

もよく聞かれる質問です。

はい。居住者と同じように、2年前の消費税の課税対象の売上が1,000万円を超えた場合に納税義務が発生します。

「非居住者だから消費税の申告納付は不要」というルールはありません。消費税は取引が課税対象だからです。

とはいえ、「消費税の課税対象の売上」で判定する点がポイントです。

上記で見たとおり、非居住者の方が日本のクライアント向けに消費税の課税対象となる取引をするケースは限られています。

したがって、個人や小さな会社を経営している非居住者の方が日本で消費税を納税するケースはそこまで多くないと考えてよいでしょう。

まとめ

海外拠点のフリーランスの方が日本クライアント向けに仕事をしている場合の消費税の取り扱いについて解説しました。

ここで掲げた例は一例ですので、不安な方は、ご相談いただければと思います。