Last Updated on 2024年4月8日

- 日本国籍がない

- 過去10年以内に日本国内に住所(又は居所)があった期間の合計が5年以下

の非永住者の方は、

- 国内源泉所得

- 国外源泉所得のうち、国内に送金されたもの

が所得税の課税対象となることを以下の記事で解説しました。

今回は、

「非永住者の期間に、海外で働いた期間がある場合」について、解説します。

- 海外で働いた分は国内源泉所得にならない

- 日数によって国内・国外の収入を按分

- 外国税額控除の余裕額の3年間繰越のために、国内・国外の収入を分けて控除限度額を計算しておくことがオススメ

目次

海外で働いた分は国内源泉所得にならない

結論から言うと、海外で働いた分の所得は国内源泉所得にはなりません。

つまり、国外源泉所得となり、

原則として国内で支払われるか、国外から送金されない限りは

課税対象となりません。

海外で働いた期間がある場合の国内源泉所得の計算方法

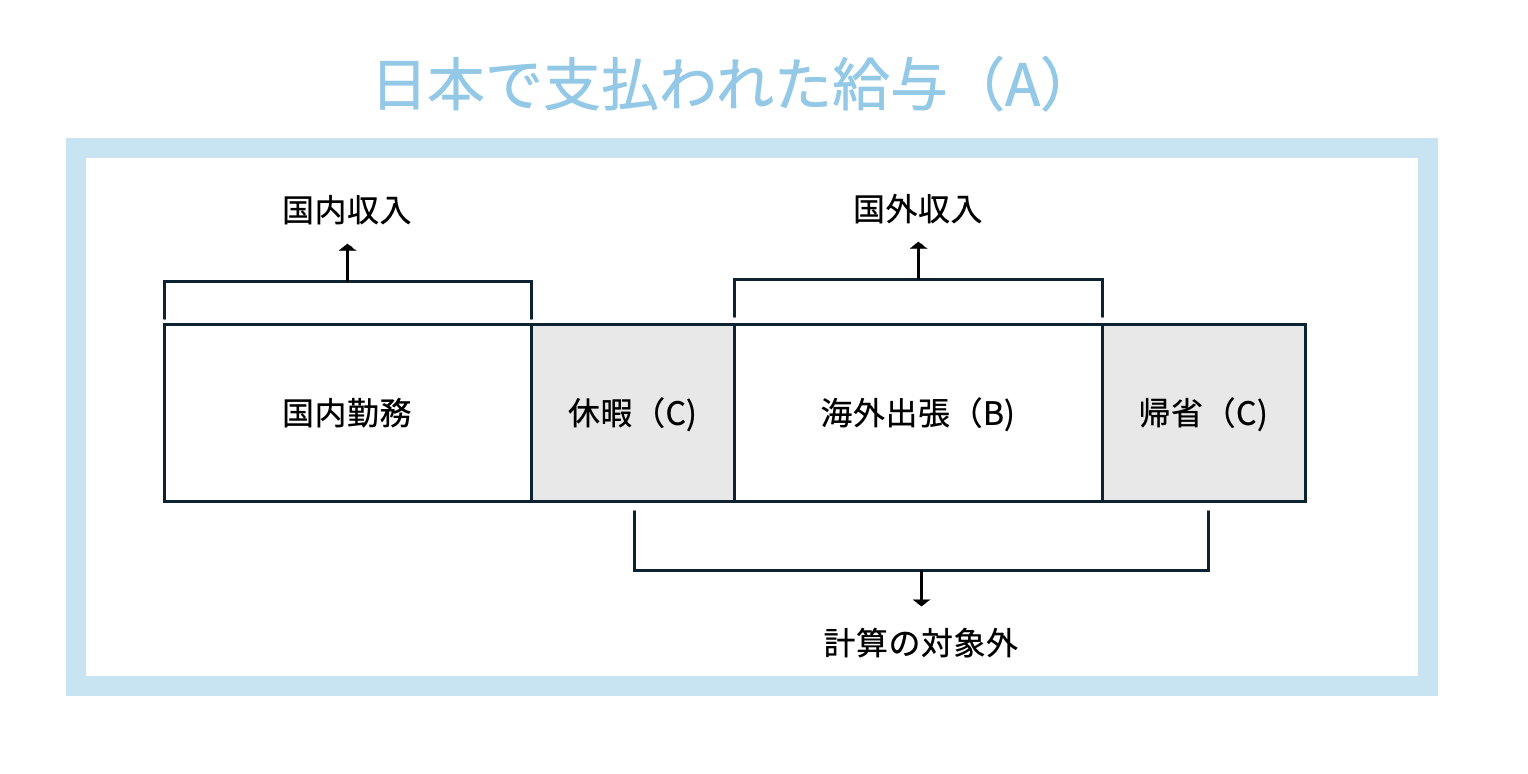

日本の会社から支給された給与のうち、海外で働いた期間がある場合には、その分を国内収入から除きます。

また、休暇や帰省の期間は、計算上外します。

A:日本の会社から支払われた給与

B:海外出張の日数

C:休暇・帰省の日数

とすると、

国内の収入は、

A × (365日 – B – C )/ (365 – C)

で計算します。

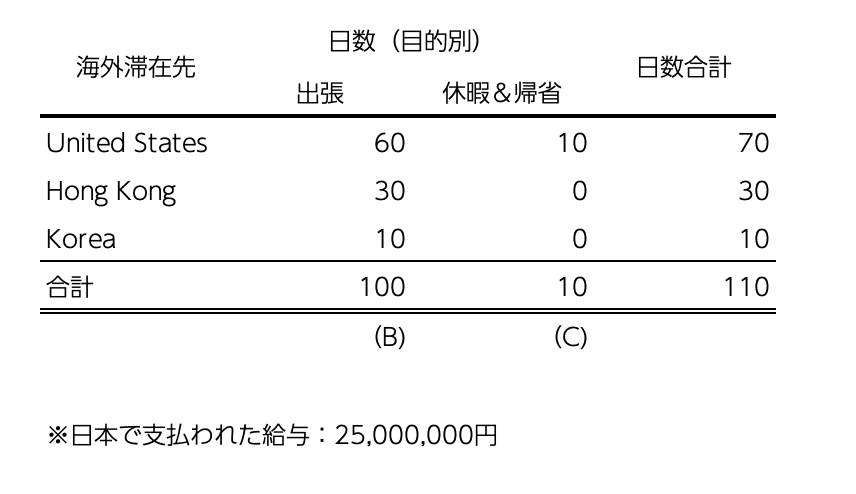

例として、以下の非永住者の方で計算してみましょう。

(アメリカ人で日本の会社に出向、香港や韓国にも出張で行っている方)

25,000,000円 × (365 – 100(B) – 10(C))/ (365 – 10(C)) = 17,957,746円(D)

が国内収入となります。

全体の収入から国内収入を差し引けば、国外収入を計算できます。

25,000,000 – (D) = 7,042,254円

これで、国内収入・国外収入の割合が確定しました。

この例では給与所得なので、給与所得控除(会社員の概算経費)が使え、

195万円をまず全体の収入から差し引くことができます。

25,000,000円 – 1,950,000円 = 23,100,000円

この金額を、先程計算した国内源泉所得の割合で按分します。

23,100,000円 × 17,957,746円(D) / 25,000,000円 =16,592,957(E)が国内源泉所得、

そして残りの23,100,000円 – 16,592,957(E) = 6,507,043円

が、国外源泉所得です。

なぜ国内源泉所得と国外源泉所得を分けるのか?

さて、これだけを見ると

「国外源泉所得の金額はわかった。

でも、いずれにしても国内払いであれば所得税の対象だから国内と国外で分ける必要はないのでは?」と思われるかもしれません。

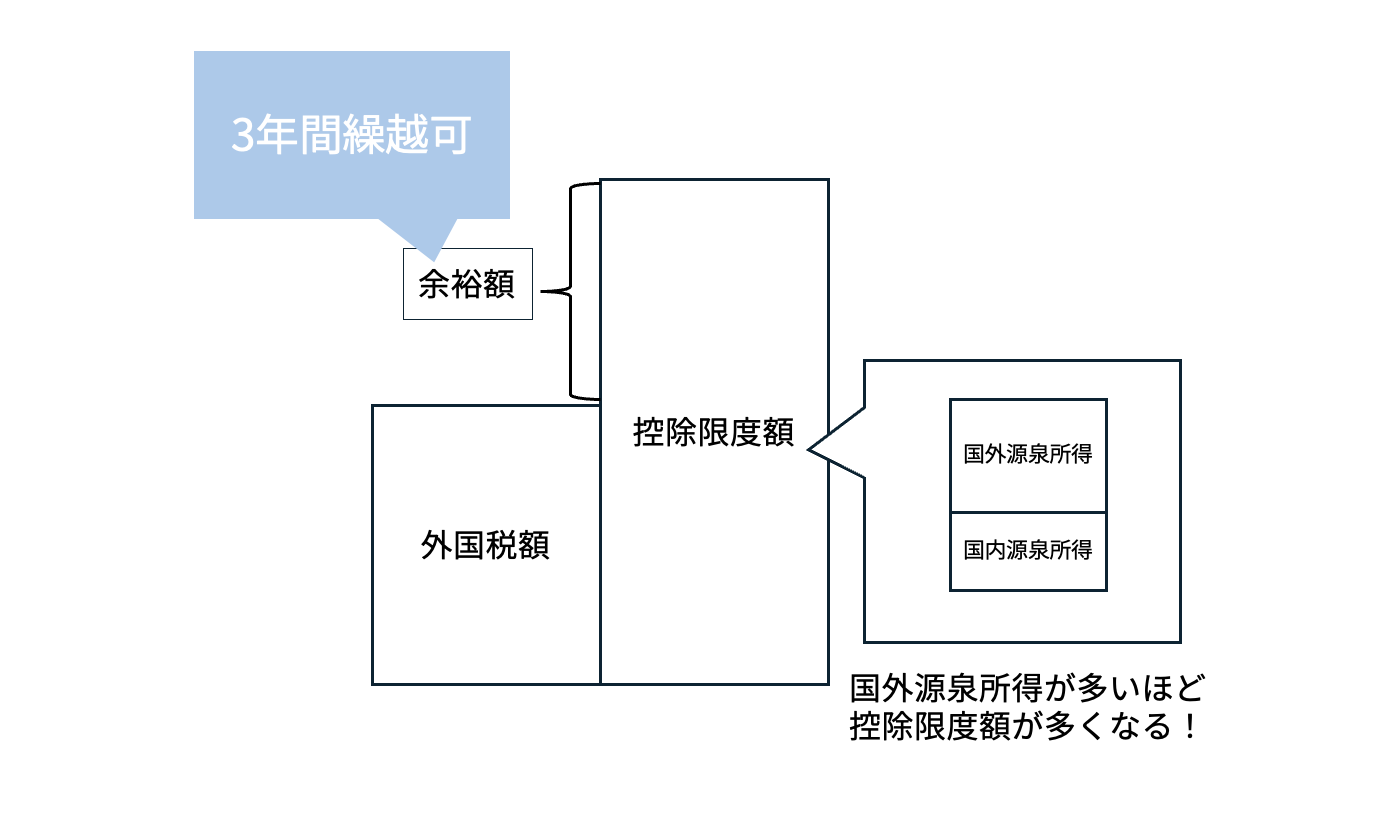

その理由は、「外国税額控除制度」(海外で支払った税金を二重課税排除のために

日本の所得税から控除する制度)のためです。

外国税額控除には限度額があるのですが、

国外源泉所得が多ければ多いほど控除限度額が多くなります。

そして、ここが重要なのですが、控除しきれなかった控除限度額は3年間余裕額を繰り越すことができるのです。

そのため、例えその年に払った外国税額が0でも国外源泉所得を分けて余裕額を計算しておくと、

後々外国税額が発生したときに余裕額を使って差し引くことができるので、税金計算上有利に働く可能性があるんですね。

特に途中で永住者に変わった年は、全世界所得課税となるため外国税額控除の余裕額を多く持っておいたほうが有利です。

特に母国で投資を多く行っている外国人の方は、計算しておいたほうが良いでしょう。

是非、知っておいてください。

まとめ

海外で働いた期間が含まれている場合の

非永住者の課税方法を解説しました。

今回は日本の会社から支払われているので国外源泉所得・国内払いでしたが、

例えばRSUのように

国外勤務分に対する報酬(国外源泉所得)・国外払い

がある場合はどうなるのか、

次回の記事で解説します。