Last Updated on 2024年4月2日

日本で働く外国人の方は、

所得税法上「非永住者」という納税義務者の区分に

該当する可能性があります。

非永住者に該当した場合、特殊な課税方法となります。

本記事では、非永住者の意味とその課税方法を解説します。

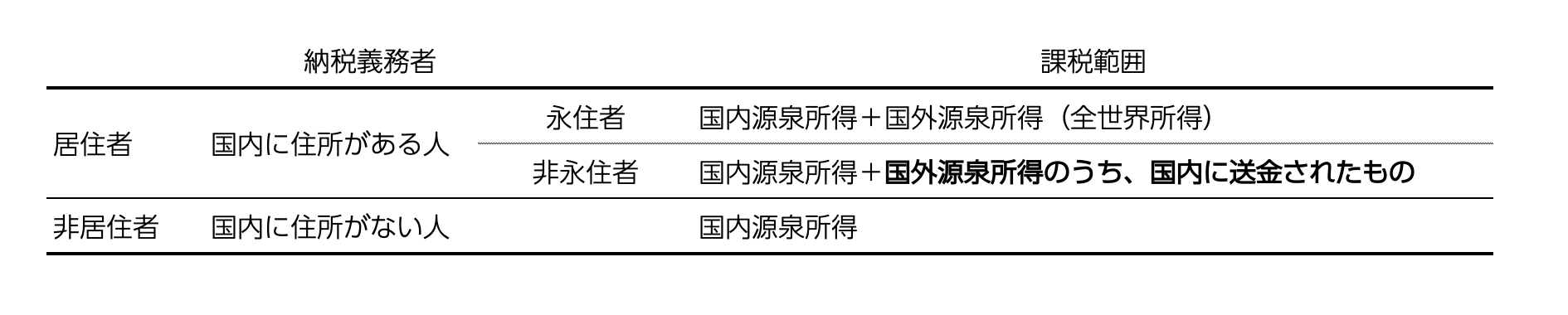

- 納税義務者は、日本に住所がある人とそうでない人で「居住者」「非居住者」に大きく分けられる

- 居住者はさらに、「永住者」「非永住者」に分けられる

- 永住者は全世界所得に課税されるが、非永住者は国内源泉所得と一部の国外源泉所得のみ

- 国内への送金額=全額課税対象とは限らない

目次

納税義務者の区分

まず、日本で所得税を納める人の区分は

居住者と非居住者に大きく分かれます。

簡単に言うと、

居住者…日本国内に住所がある人

非居住者…日本国内に住所がない人

です。

非永住者とは

居住者は、更に永住者と非永住者に分けられます。

非永住者とは、居住者のうち次の2つをいずれも満たす方を指します。

- 日本国籍がない

- 過去10年以内に日本国内に住所(又は居所)があった期間の合計が5年以下

具体的には、

海外の企業から日本に出向などで一時的に滞在している外国籍の方(いわゆるexpat)

などが該当します。

非永住者の課税範囲

非永住者は文字通り「非永住」なので、

ずっと住むわけじゃないよね、ということで税金が少し

軽減されています。

居住者(永住者・非永住者)と非居住者の課税範囲は

次の表のとおりです。

※簡単に言うと、

国内源泉所得=国内で発生した所得

国外源泉所得=国外で発生した所得

を指します。

まず、非居住者は国内源泉所得のみが課税対象となります。

居住者は国内源泉所得だけでなく国外源泉所得も課税対象となります(全世界所得に課税)。

一方居住者のうち非永住者は、

- 国内源泉所得

- 国外源泉所得のうち、国内に送金されたもの

が課税対象となります。

国外源泉所得については国内に送金されたもののみ課税対象となるため、

永住者よりも課税範囲が狭いです。

更に、国内への送金額=全額課税対象とは限りません。

キーとなるのが、

- 国内源泉所得と国外源泉所得の内訳

- 上記がどこで支払われたか

の2点です。

この点については、別の記事で解説します。

まとめ

日本で働く外国人の方が該当する可能性のある、

非永住者の意味と、その課税範囲を解説しました。

一番の特徴は、

国外で発生した所得については、

日本に送金された分のみ課税対象となる、

という点です。

外国人の方が在籍する会社の経営者や経理担当の方も

知っておくと良いでしょう。