Last Updated on 2019年12月8日

2019年10月より、消費税率が8%から10%に変更され、それに伴い軽減税率制度(酒類を除く飲食料品、定期購読契約の新聞について8%が適用される制度)が開始される予定です。

今までは、8%の単一税率であったため、請求書に消費税が明記されていなくても

仕入れ側は消費税を把握することができました。

しかし10月よりは、8%と10%の税率の品目が混ざっている場合には、

税率ごとに請求額を分けてもらわなければ仕入れ側は正しい消費税を把握することができません。

そこで、軽減税率の導入とともに開始されるのが「区分記載請求書」というものです。

2019 年10月以降仕入れ側は、正しい消費税を計算するために区分記載請求書の保存が義務となります。

今回は、区分記載請求書の概要と、実務上の留意点を説明します。

目次

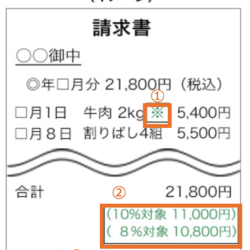

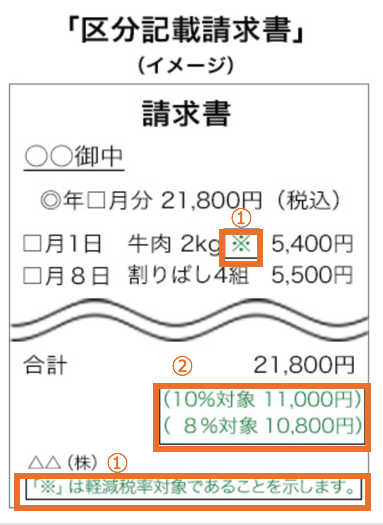

区分記載請求書とは?

区分記載請求書とは、従来の請求書の記載事項である

- 請求書の発行者

- 取引年月日

- 取引内容

- 取引金額

- 請求書の受領者(小売業等は不要)

に加えて、

- 軽減税率対象品目である旨

- 税率区分ごとの合計請求金額

を追記した請求書のことです。

認められている記載方法は?

2019年10月以降、仕入れ側は、正しい消費税計算をするためには

上記で説明した区分記載請求書の保存が必要となります。

ただ請求書・領収書等についてはその会社ごとに異なる形式

であるため、上記の2つの要件を満たしていればそれぞれの形式でOKとされています。

例えば、以下のような記載方法です。

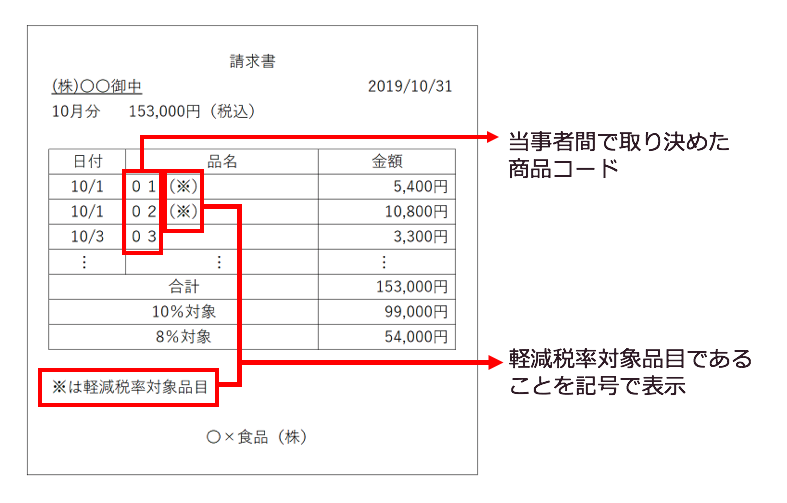

当事者間で取り決めた商品コードによる表示

小売・卸売業などでは多くの商品を扱うため、

個々の商品ごとに軽減税率適用の有無を表示するのが困難です。

そこで、予め当事者間で決めた商品コードを表示し、それが軽減税率対象である商品であることを

記号などで示す方法でOKとされています(例えば小麦粉=01、片栗粉=02のように示す)。

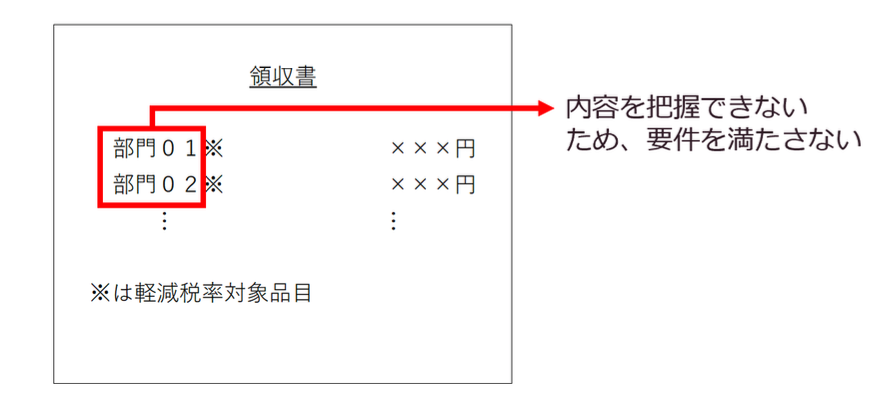

ただし、「部門コード」のように、

仕入れ側が内容を把握できない場合には要件を満たさないものとされています。

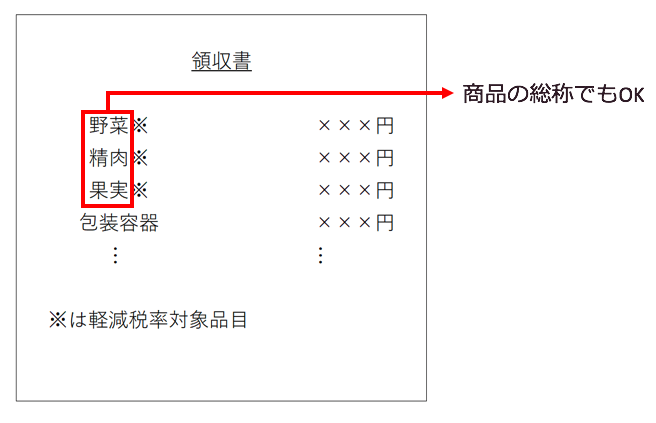

商品の総称による表示

小売店等が発行する請求書等については、個々の商品ではなく商品の総称(例えば「野菜」「精肉」など)で記載し、軽減税率対象の品目であるかを別途記載すればOKととされています。

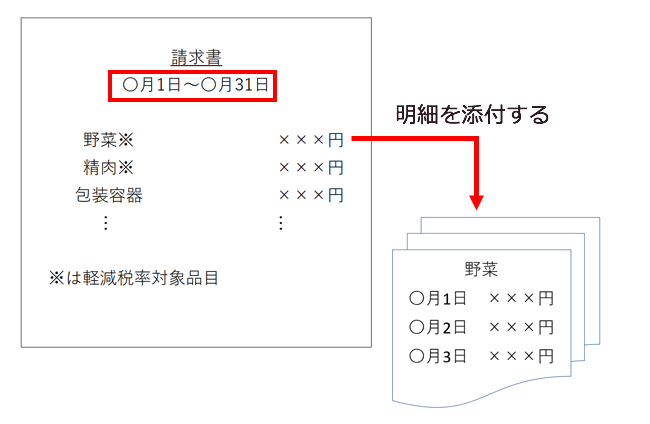

一定期間の取引のまとめ記載

ある一定期間の取引をまとめて請求書に記載する場合、同一の商品をまとめた上で記号などを付し、軽減税率対象品目である旨を追記するとともに、

金額の明細を添付すれば要件を満たすものとされます。

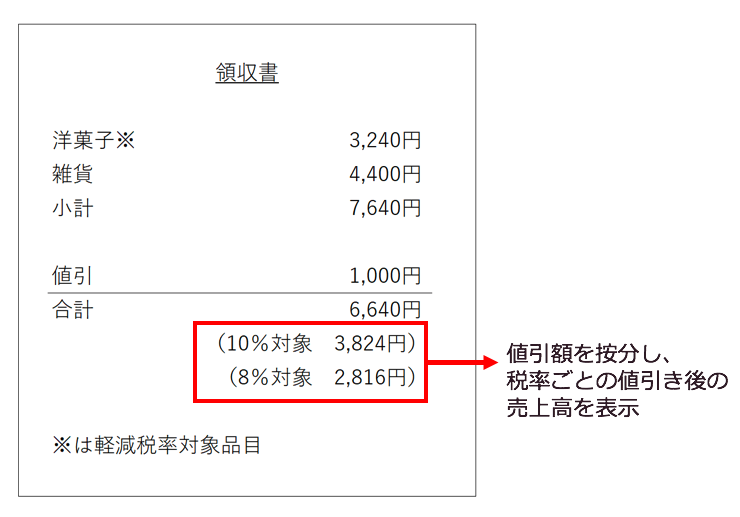

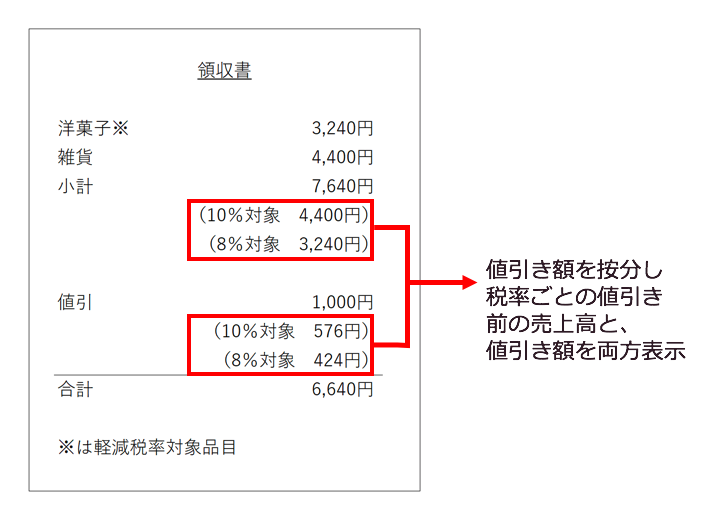

一括値引きがあった場合

10%の商品と8%の商品に対して割引券などで一括値引きをした場合に、税率ごとの値引き額が明らかでないときは、

値引き前の価額により按分計算をし、それぞれの売上額を計算します。

税率ごとの値引き後の売上高を表示する方法のほか、税率ごとの値引き前の売上高と、値引き額とを両方表示する方法も認められています。

区分記載請求書の実務上の留意点

要件を満たさない請求書を受け取ったとき

区分記載請求書は、消費税の仕入税額控除を行う側(仕入れ側)に保存義務が課されています。

しかし、発行する側にとっては負担が重く、記載漏れ等で要件を満たさない請求書を仕入れ側が受け取るケースも考えられます。

そこで、区分記載請求書の要件を満たさない請求書を受け取ったときは、

要件を満たす請求書の再発行をしてもらう必要はなく、

受け取った側で必要な事項を請求書に記載すれば仕入税額控除の要件を満たすものとされています。

3万円未満の取引の場合

取引金額が3万円未満の場合には、帳簿の保存だけで仕入税額控除が認められるルールがあり、

このルールは2019年10月以降も変更はありません。

ただ、請求書を受け取る側にとっては、10%と8%が混じっている場合でそれらが適正に区分されていなければ

正しい消費税計算ができません。

そこで、売り手側に義務はないのですが、買い手から区分記載請求書の要求をされる

ことも想定し、3万円未満の取引でも区分記載請求書の要件を満たす記請求書の発行の検討をする必要があるとされています。

3万円未満の少額取引が多く、軽減税率対象の品目のある事業者は注意が必要です。

免税事業者が発行する請求書の場合

前々事業年度の消費税課税対象の売上額が、1,000万円以下である事業者は消費税の納税義務が免除されます(免税事業者)。

今までであれば免税事業者が発行する請求書でも、

仕入れ側は単一税率であるため消費税の計算が可能でした。

しかし今後10%と8%の税率が混じった請求書を受け取る場合、

仕入れ側は税率ごとの請求額が記載されていなければ正しい仕入税額控除ができません。

従って、売り手側(免税事業者)に義務はないのですが、買い手から区分記載請求書の要求をされる

ことも想定し、免税事業者であっても区分記載請求書の要件を満たす請求書の発行の検討をする必要があるとされています。

現在免税事業者で、軽減税率対象品目のある事業者は注意が必要です。

まとめ

2019年10月の消費税率改正によって導入される「区分記載請求書」の概要と、実務上の留意点

を説明しました。

小規模事業者にとっては負担の重い改正ですが、

基本となるポイントを事前に押さえておけば慌てることはありません。

参考にしていただければと思います。