Last Updated on 2023年8月27日

目次

やっぱり、インボイスやめたい

2023年10月1日から消費税のインボイス制度が始まります。

本記事では、インボイス発行事業者に登録したけど、

やっぱりやめたい・・と

と思うフリーランスの方の

手続・期限・注意点を解説します。

インボイスをやめる場合の手続

時期によって、手続が異なります。

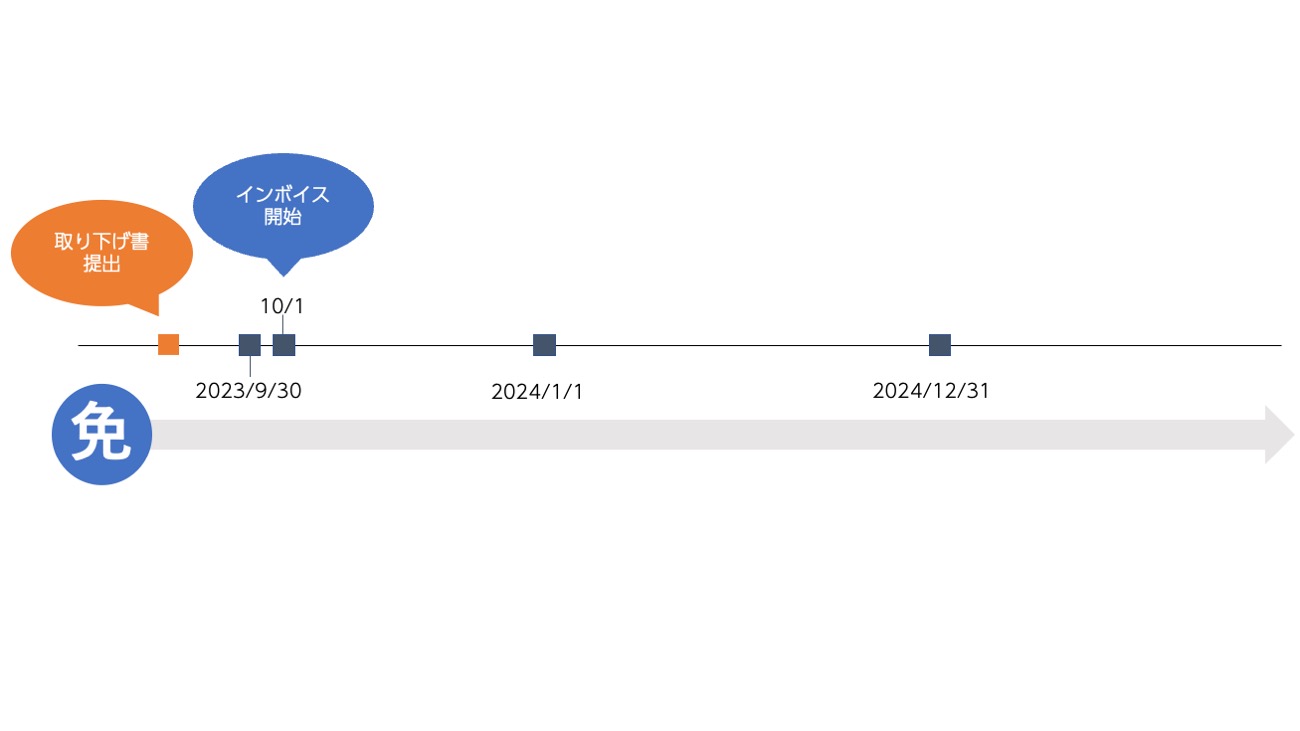

2023年9月30日まで

インボイスが始まる日の前日(2023年9月30日)

までであれば、

「登録したけど、やっぱり取り下げます!」

という取り下げ書を税務署へ提出すればOKです。

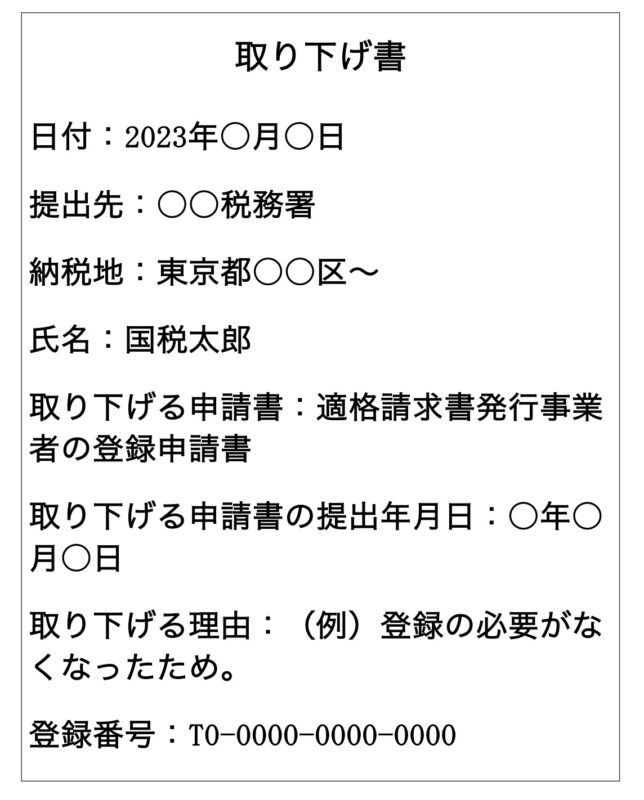

ただその取り下げ書は、残念ながら書面のみです。(e-Tax不可)

特にフォーマットは決まってないので、

下記の取り下げ書をWord等で作って、所轄の税務署へ提出します。

(押印は不要です)

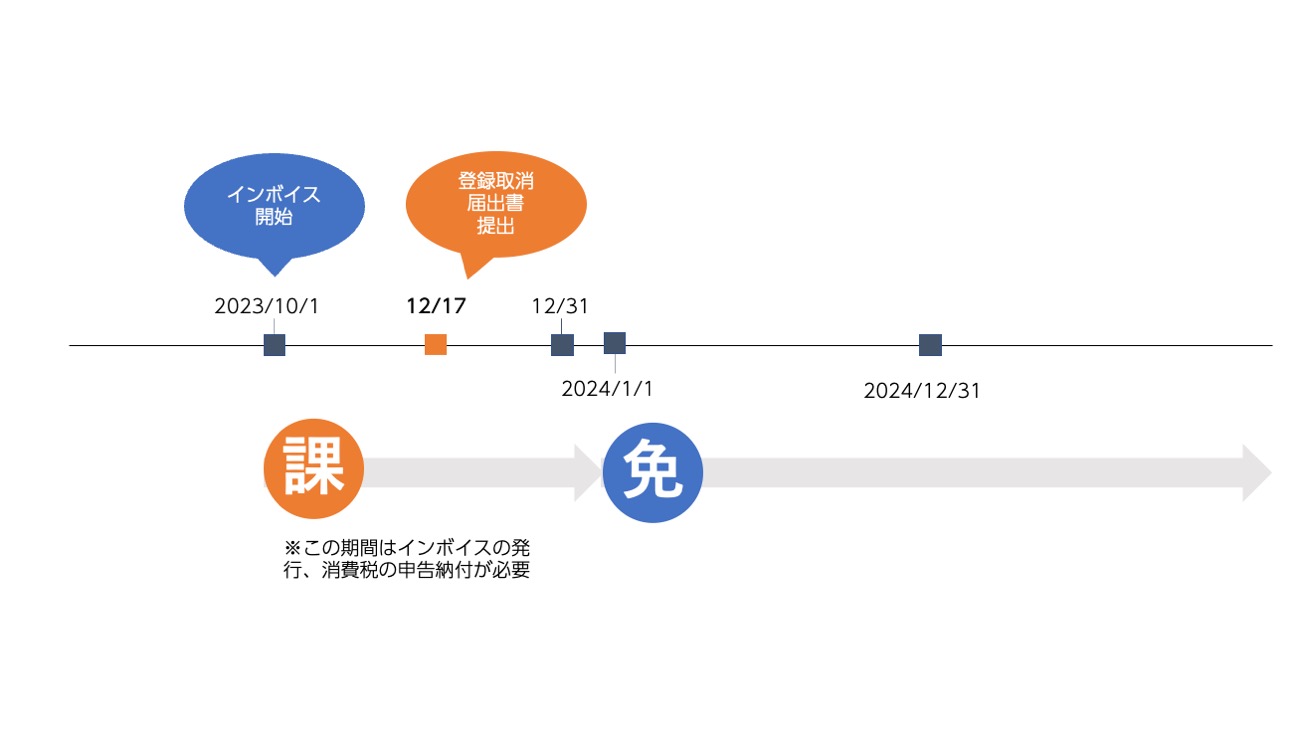

2023年10月1日以降

インボイス制度が開始された後は、ちょっと面倒になります。

手続期限

インボイスをやめたい場合には、次に説明する「登録取消届出書」

を税務署へ提出しなければなりません。

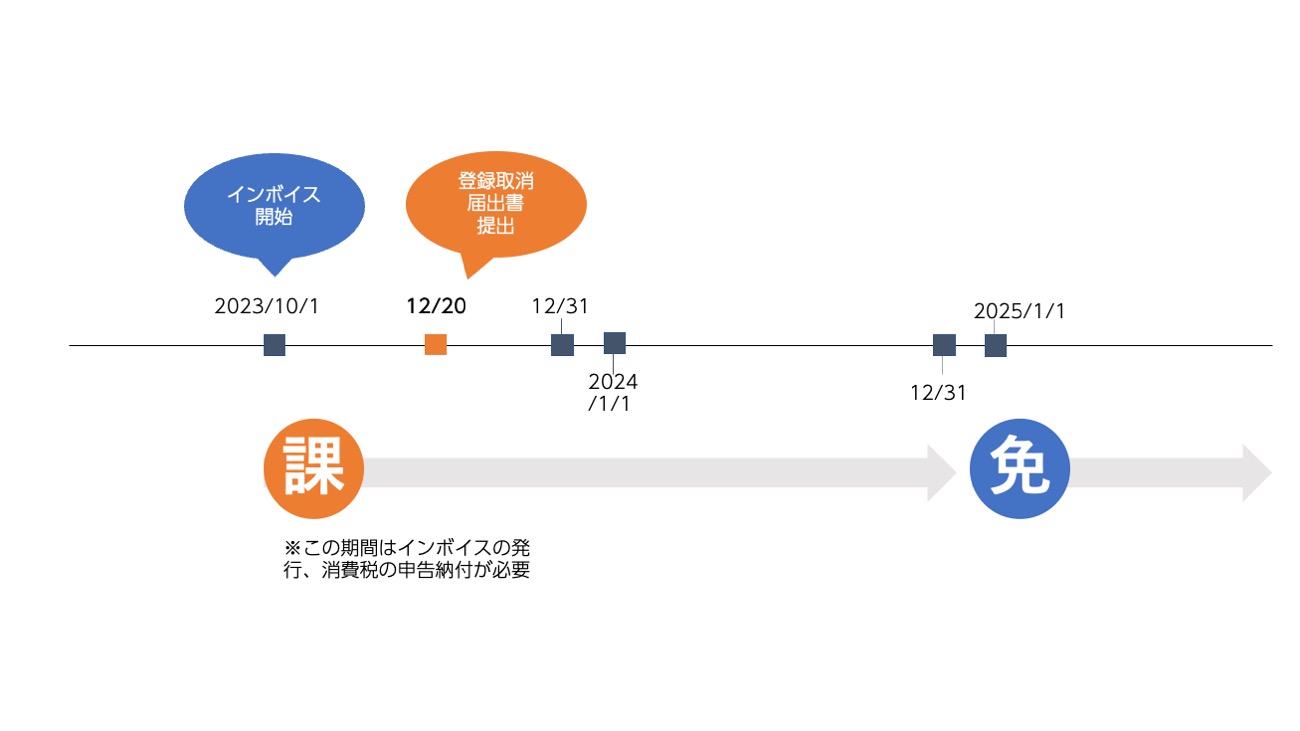

この提出は期限があって、適用したい年の初日の15日前になります。

例えば、2024年1月1日からインボイスをやめたい場合には2023年12月17日まで

となります。

ただ、2024年1月1日からインボイスをやめるにしても、

2023年10月1日〜12月31日はインボイス登録事業者ですので、

この期間のインボイスの発行と消費税の申告納付は必要になる点が注意です。

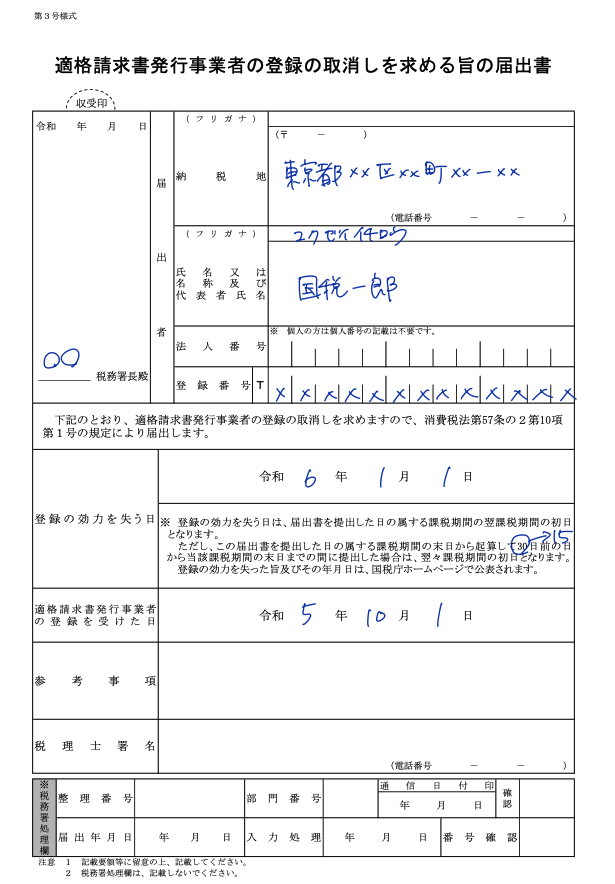

登録取消届出書の提出

登録を取り消すための届出書を所轄の税務署へ提出します。

正式名称は、

「適格請求書発行事業者の登録の取消しを求める旨の届出書」

となります。

以下は、2024年(令和6年)1月1日からインボイス発行事業者をやめたい

場合の記入例となります。

(2023年4月時点では、2023年度の税制改正後の書面が公開されていないようです)

注意点

15日前に出さないと、翌々年からになってしまう

2024年1月1日からインボイスをやめたい場合には、

2023年12月17日までに取消しの届出書を出さなければなりません。

では、それをすぎてしまったらどうなるか。

翌々年からインボイスをやめることになります。

例えば、2023年12月20日に取消しの届出書を出した場合には、

インボイスをやめられるのは2025年1月1日からになってしまいます。

提出期限には、くれぐれも気をつけましょう。

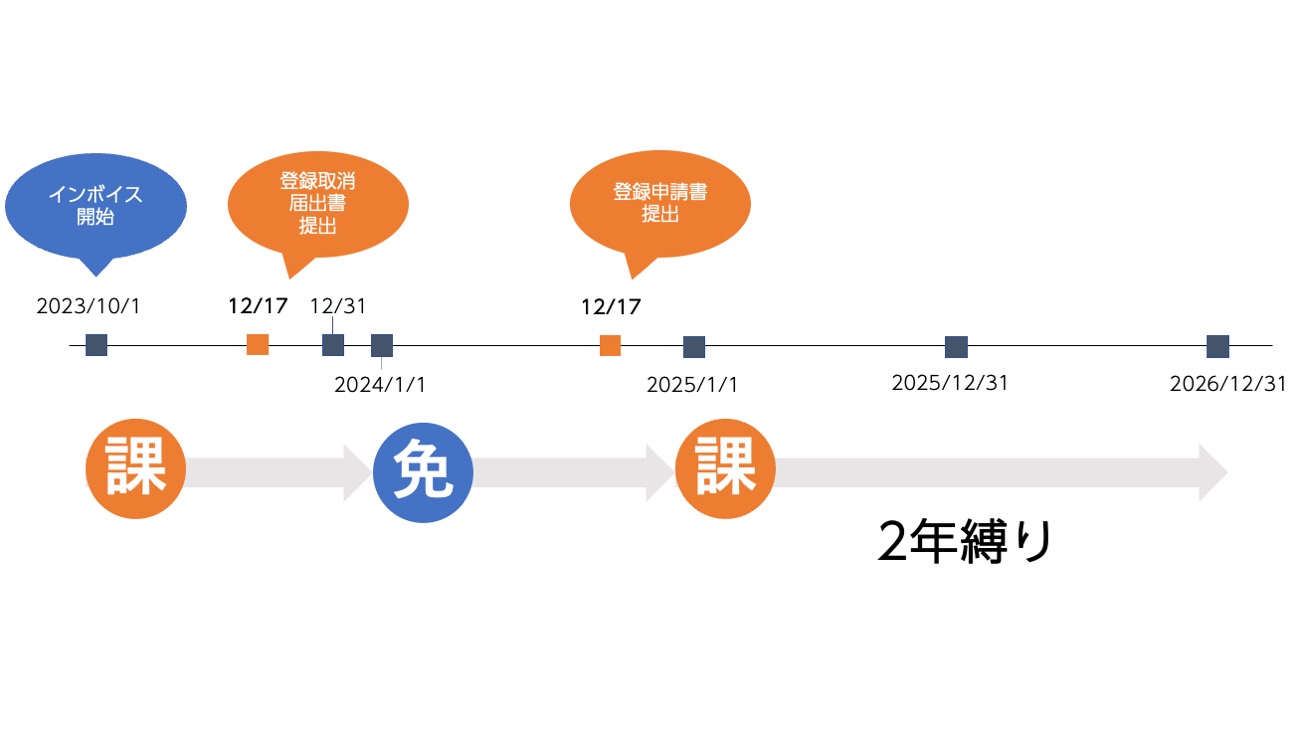

もう一度インボイス発行事業者になると2年縛りがある

それでは、

「一回インボイスやめたけど、また始めたい!」

と思った時はどうするか。

その場合は再度、インボイス発行事業者の登録申請を

すれば大丈夫です。

そしてその期限も、取消しの場合と同じで

開始したい年の初日の15日前までに登録申請すればOKです。

このとき注意したいのが

「免税事業者だけど、あえて課税事業者の選択をしている」

状態になる点です。

この制度はこれまでにもあります。

例えば輸出をしていて還付を受けたい免税事業者が

敢えて課税事業者の選択をするケースです。

このとき、原則は

「一旦課税事業者を選択したら2年間課税事業者でいなければならない」

のです。

(インボイスが始まる2023年10月1日と同時に課税事業者になる場合には、

この2年縛りは例外としてないんですね)

ですので、仮に2024年はインボイスをやめて、2025年にまた

インボイス発行事業者(=課税事業者)に

になった場合には、2026年12月31日までインボイス発行事業者(課税事業者)を続けなければならない、

つまり消費税の申告納付が必要となる点にご注意ください。

まとめ

フリーランスがインボイスをやめるための手続・期限・注意点

を解説しました。

なお中小企業も「事業年度」で考えていただければ取り扱いは同じです。

色々とトラップがあるなーという印象ですので

迷われたら是非ご相談ください。