Last Updated on 2021年4月13日

2020年10月より、電子帳簿保存法が改正され、電子取引データの保存要件が緩和されます。

その内容と、注意点を解説します。

目次

改正されるのは、電子取引データの保存です

まず、今回改正されるのは紙の領収書等の電子保存(スキャナ保存)ではなく、

電子取引データの電子保存です。

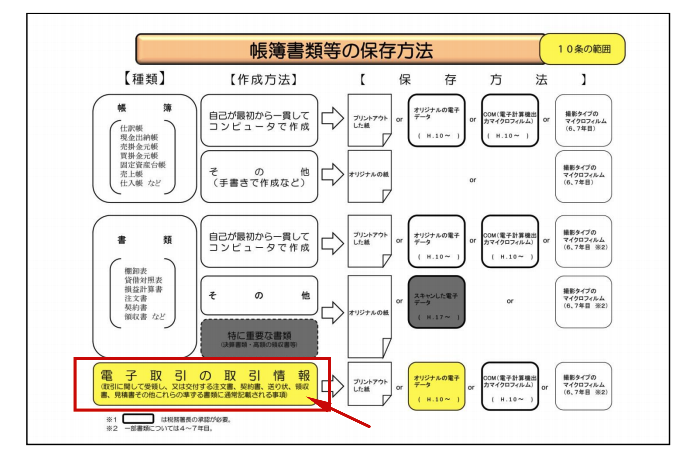

下記の表の赤枠部分となります↓

出典:電子取引データの保存の考え方 公益社団法人日本文書情報マネジメント協会法務委員会 p.5

したがって、下記の取引が今回の改正の対象です。

クラウドサービスを前提とした、

- クレジットカードで決済した電子取引データ

- 電子マネーで決済した電子取引データ

- QRコードで決済した電子取引データ

など

改正の内容

電子取引データについては、

真実性を確保するために下記のいずれかが電子保存の要件として必要でした。

- タイムスタンプ付与

- 正当な理由がない訂正及び削除防止に関する事務処理規定の備え付け・運用

タイムスタンプの導入は負担が重く、

事務処理規定の備え付けもハードルが高いものでした。

そこで、2020年10月より、下記2つの保存方法も認められることとなりました。

- 発行者のタイムスタンプが付与されている場合には、その電磁的記録(データ)を保存すればOK

→今まで、自らがタイムスタンプを付与しなければならなかったのが、発行者がタイムスタンプを付与していればそのデータを保存するだけで要件を満たすことになりました。

- 電子情報の訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録(データ)の授受及び保存を行う方法

→クラウドサービス等、訂正又は削除をできないシステムにおいて受け取ったデータを保存すれば保存要件を満たすことになりました。

とりわけ2つ目の改正が大きいと思われます。

例えばクラウド会計ソフトにて、取り込んだクレジットカード等の明細データを保存すればあらためて領収書の保存は必要なくなります(注)。

注:3万円以上の支払で、消費税の仕入税額控除をおこなうためには別要件があります。下記2つ目の注意点参照。

注意点

紙の電子保存(スキャナ保存)は今までどおり

先程も説明したとおり、今回の改正は電子取引です。

したがって、紙で受け取った請求書等は今回の改正の対象ではありません。

紙で受け取ったもののスキャナ保存は今まで通り厳しい要件がありますので注意が必要です。

参考:

消費税の仕入税額控除は別要件あり

今回の改正とは関係なく、

消費税の仕入税額控除(支払った消費税を預かった消費税から差し引くこと)

には別要件があるので注意が必要です。

仕入税額控除を行うためには、以下が記載された紙の書類(領収書等)が必要です。

(対価が3万円未満の場合には不要です)

- 書類の作成者の氏名又は名称

- 支払年月日

- 資産又はサービスの内容

- 税率ごとに区分して合計した対価の額

- 書類の交付を受ける事業者の氏名又は名称(一定の場合省略可)

現状、電子取引の中でも

紙の領収書が発行されない取引

のみ、上記の領収書は必要なく帳簿のみの保存で仕入税額控除が認められます。

逆にいうと、紙の領収書が発行される取引(店舗で電子マネーを利用するなど)は、

紙の領収書が必要になるということです。

もし当該領収書を紙で受取り、スキャンして保存する場合には、

スキャナ保存の申請が必要です。

電子取引データの内容が不足していることも

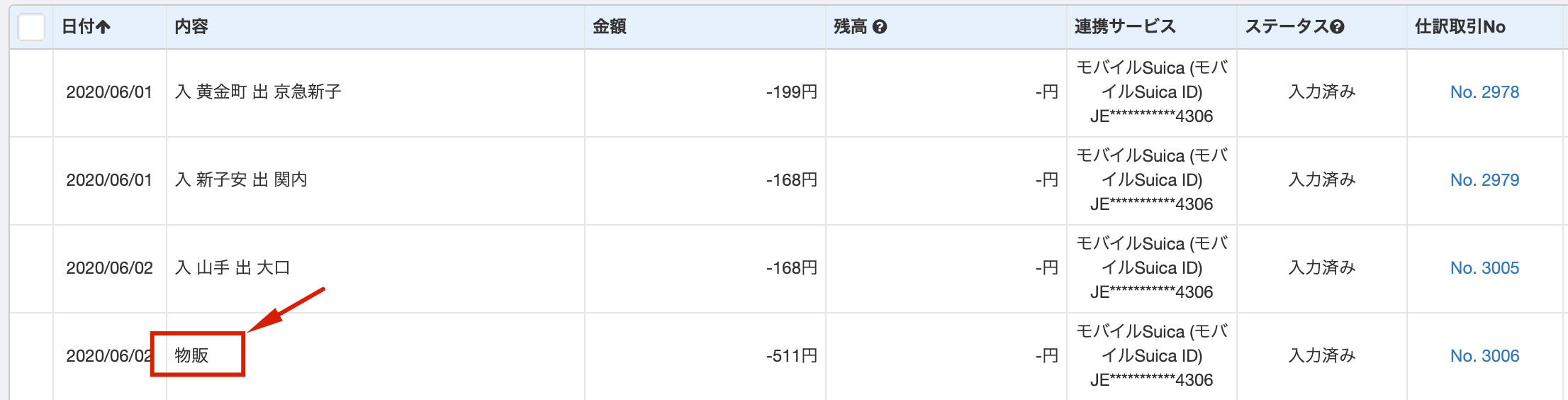

現時点では、クラウド会計ソフトに取り込めるデータは各社で違います。

例えば、Suicaのデータを取り込んだ場合、電車であれば出発地と行き先が表示されますが、

何かを購入したときは「物販」としか取り込めません。

レシートがあれば少なくとも支払先が分かるので検討がつきますが、

このままでは内容が全く分からず仕訳ができない可能性があります。

仕訳が終わるまでは、レシートを取っておく、

またはレシートの取引添付機能を利用するなどの工夫が必要です。

経費を使った人、仕訳をする人が違うケース

ひとり社長の会社や、社員が数名の会社であれば

経費の内容が分かるケースもあると思いますが、

経理担当がいる会社では内容の詳細が必須となります。

例えば、以下はオリコカードの明細ですが、

取引先名しか分かりません。

やはり使った人に直接登録してもらうのが一番でしょう。

クラウド上に領収書を添付して内容を記録し、

最終的なチェックは経理で行う方法が確実です。

紙の取引が多い場合

クレジットカードや電子マネーをクラウド会計に取り込んではいるものの、

全体の取引としては紙が多い場合、

受領方法に応じて一部分だけ電子データのまま残すのは

かえって混乱する可能性があります。

やるならば、まるごとペーパーレスにしてしまったほうが

一元管理でき、効果を発揮します。

とりわけ経理の負担を考えた上で

慎重に対応すべきと考えます。

まとめ

2020年10月より改正される電子帳簿保存法における電子データの保存要件の緩和の内容と、

注意点を説明しました。

今回の改正は、

- クラウドシステムを使っている会社

- ひとり社長又は社員数名の会社

- 電子取引が多くを占める会社

に有用であると考えます。

中規模〜大規模の会社で紙の取引がメインである場合、

全体の効率を加味しながら慎重にフローを考えていくべきと考えます。