Last Updated on 2022年9月26日

デジタル取引が増加していることに伴い、

非居住者(日本に住所がない人)が日本で事業を行うことも容易になりました。

その中でも、非居住者(個人)が行う「ネット物販」(インターネットを通じて物の販売を行うこと)

についての税金の解説をします。

- 非居住者が日本でネット物販を行った場合、所得税を納めなくてはならない可能性が高い

- ネット物販を行う非居住者が敗訴した判決がある

- 非居住者でも、日本の消費税を納める義務がある

目次

非居住者が日本でネット物販を行った場合の所得税

結論から言うと、

非居住者の方が日本でネット物販を行った場合は、所得税を納める必要がある可能性が高いです。

その理由は、日本に拠点があるとみなされるからです。

この拠点のことを、「PE」(Permanent Establishment。日本語では恒久的施設。)と呼びます。

PEとは、事業の管理を行う場所、支店、事務所、工場、作業場等を指します。

ネット物販の場合のPE

中には、「日本に自分名義の拠点が一切ない」状態で日本でネット物販を行っている人もいるかもしれません。

インターネット上のプラットフォームを通じて行うネット物販であればそれが可能です。

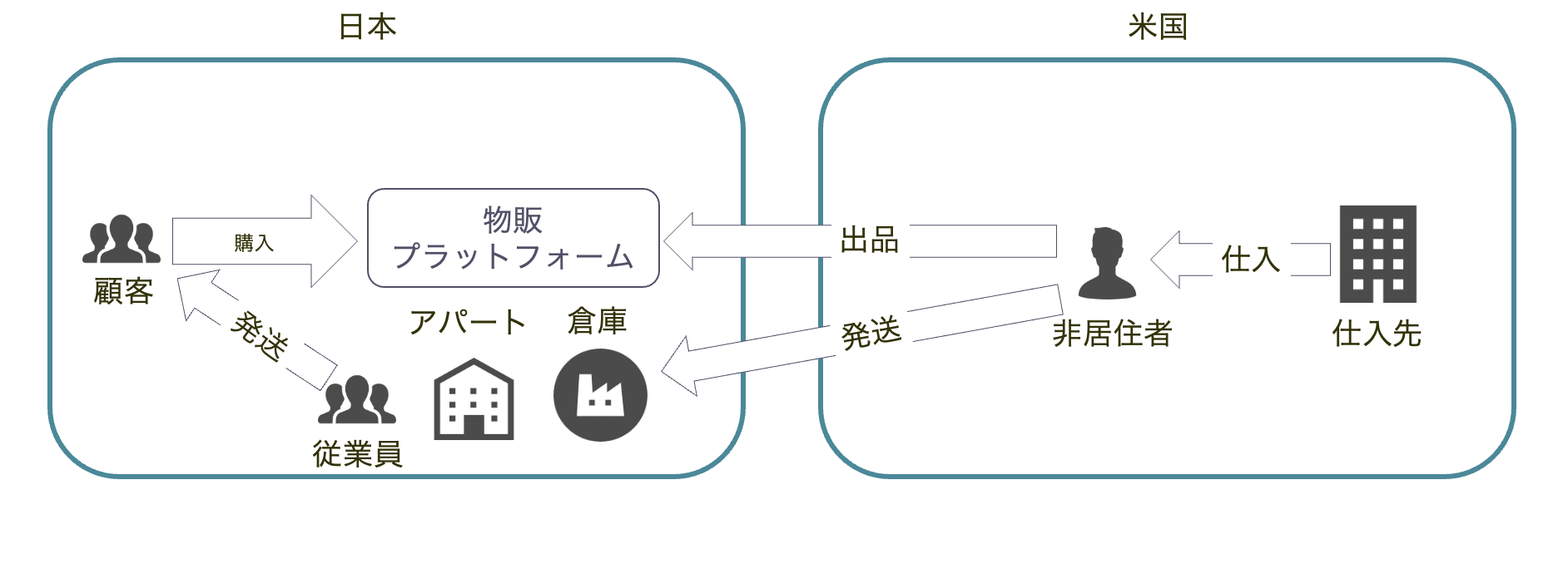

この点に関しては、2015年に参考となる判決があります。

米国在住の方が日本にて物販プラットフォームを通じて自動車部品の輸入販売を行っていたところ、

日本国内のアパート・倉庫が「PE」認定され、課税処分が行われた判決です。

この事例では、

- 日本国内のアパート・倉庫を借りていた

- パート従業員を雇っていた

- 商品の受取・保管、商品の梱包・発送、返品された商品の受取・代替商品の発送業務が1.にて行われていた

という状況でした。

納税者は日本の拠点では「準備的・補助的」な活動しか行っていない部分を強調しましたが

通信販売における重要な業務が日本の拠点にて行われていたと判断され、課税処分がされました。

この判決を全体的に踏まえると、

日本に形式的に自分が借りている拠点がある・なしに関係なく

通信販売における重要な業務が日本で行われているかが重視されているように見受けられます。

したがって、たとえ形式的に自分名義の物件を日本に有していなくても、

実家や外注先が重要な業務を行っていれば日本にて拠点があるとみなされる可能性が高いと思われます。

非居住者が日本でネット物販を行った場合の消費税

物の引渡し等を日本で行えば、日本にて消費税を納める義務があります。

居住者・非居住者いずれも取扱いに違いはありません。

したがって、非居住者であっても日本にて物を販売した場合には消費税の対象となります。

(個人の場合には、2年前の消費税の課税対象売上が1,000万円を超えていなければ消費税は免除されます)

なお日本で物を仕入れて、海外に輸出する場合には

「輸出免税」という取扱いになりますので、消費税は免除されます。

まとめ

非居住者が日本でネット物販を行ったら税金をまとめました。

もちろんここで説明したのは一般的な見解であって、

個別のケースによって見解は異なる可能性があります。

ご不明な点がありましたら、個別相談またはメール相談をご利用ください。