Last Updated on 2024年9月18日

目次

税金はどこで、納める?

日本の個人や会社が海外から発注された仕事を請け負う場合など、

「国境をまたぐ仕事の税金はどこで納めるか」

が問題となります。

国内であれば日本の所得税、法人税などに従えば良いのですが

国境をまたぐ場合、

二国間の租税条約のルールが優先適用され、

次に国内の法律、

という流れになります。

本記事は、日本国内にある会社が

アメリカの会社から仕事を請け負う場合に

提出する必要のある「W-8BEN-E」という

フォームの説明をします。

- W-8BENフォームは、アメリカから仕事を受ける日本の個人・会社の二重課税を防ぐ書類

- 個人と違って会社のフォームは入力事項が多い

- 組織の形態のほか、条約の内容も記載する必要あり

W-8BENフォームとは

W-8BENフォームとは、アメリカの非居住者(アメリカに住所のない個人、会社)

がアメリカでなんらかの所得を得る場合に、

条約に基づき税金の軽減又は免除を受けるために

アメリカの内国歳入庁(IRS)へ提出する書類です。

したがって、日本の個人や会社が日本にいながら

アメリカの組織から仕事を請け負う場合には

必ずと言っていいほど提出が必要となる書類です。

提出しないと、アメリカでも日本でも課税されてしまう「二重課税」

が発生してしまうので、重要です。

このW-8BENフォームには

- W-8BEN(個人用)

- W-8BEN-E(会社用)

の2種類があります。

個人でYouTubeの広告収入やAmazonのKindle出版の収入が

ある方は、個人用の入力をしたことがあるかもしれません。

W-8BEN-E(会社用)のほうは少し情報が多めなので

今回例を挙げて解説します。

W-8BEN-Eフォームの書き方(例)

今回は、日米租税条約の「使用料」(Royalty)を例に、

W-8BEN-Eフォームの書き方を説明します。

日米租税条約では使用料の源泉地(米国)では税金が免除されます。

したがって、このフォームを提出することで、

米国の取引先から源泉徴収されずに済みます。

フォームはこちらからダウンロードできます。

Form W-8BEN-E (Rev. October 2021)

説明書きは、こちら。(読む気しませんね。。。。)

Instructions for Form W-8BEN-E (Rev. October 2021)

なお、ごく一般の株式会社を前提としています。

申請する組織の形態、

所得の種類によって書き方は異なりますので

ご注意ください。

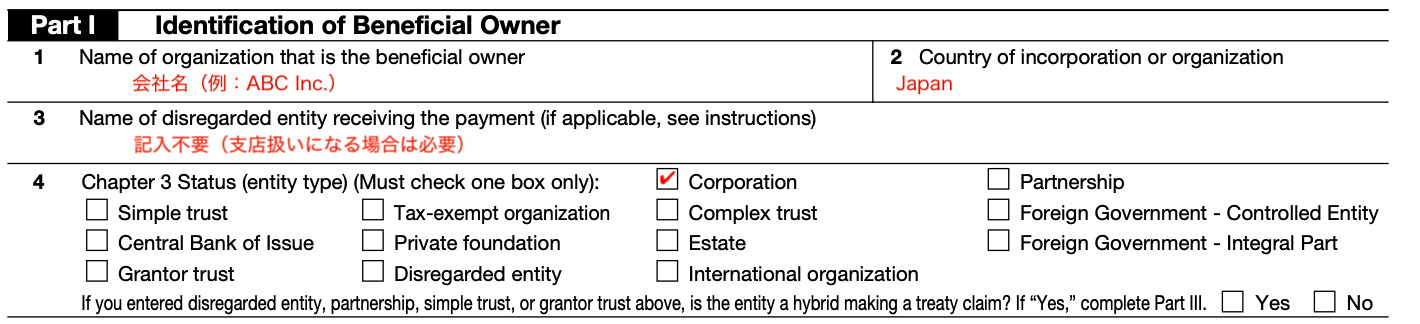

■Identification of Beneficial Owner

租税条約の特典を受ける者、つまりこの申請をする日本の会社の

情報を記入していきます。

会社名と国名、ステータスを記入します。

5はさらにステータスを細かく聞かれます。

なお「FATCA」とは、「Foreign Account Tax Compliance Act」の略で、

外国口座税務コンプライアンス法と訳します。

米国の税金を逃れるための資産隠しを防ぐために制定されたものです。

この法律に基づく細かいステータスを聞かれているんですね。

頻繁に出てくる「FFI」とは「Foreign Financial Institution」の略なので、

金融機関などが該当し、一般的な会社は該当しません。

ごく一般の事業会社は、「Active NFFE(Non Financial Foreign Entity)」に該当しますので、

チェックを入れます。

注意書きに 「Complete Part XXV.」と書いてありますので、この部分だけ記載すれば良いことになります。

6、7は会社の住所を記入します。

8〜10は米国の金融口座の名銀であることを証明する等の目的で

米国の税金のID numberを入力する箇所なのですが、

非居住者の場合持っていないと思います。

そこで、説明に

「租税条約上の特典を申請するためにあなたの国で発行されたTax numberを記入できます」

と書いてあるため、

国税庁から発行された法人番号(13桁)を記載すれば良いでしょう。

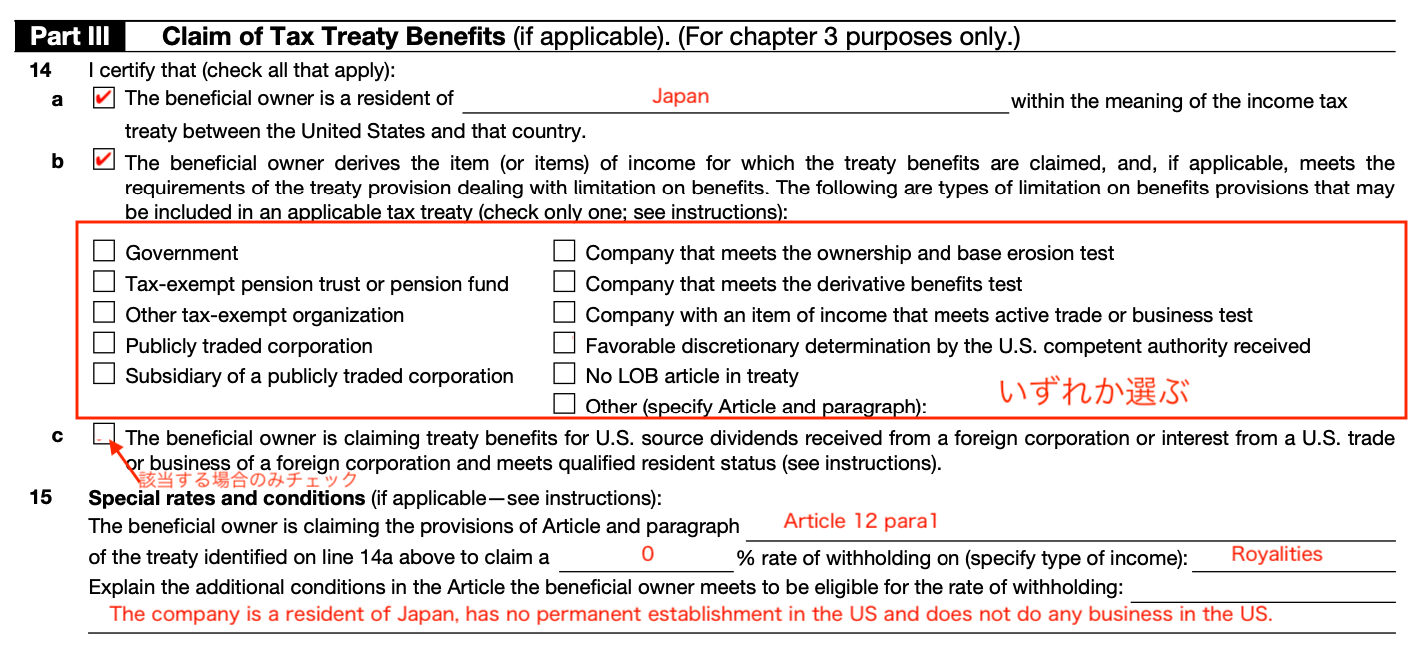

■Claim of Tax Treaty Benefits

ここでは、特典を受ける租税条約の詳細を記載していきます。重要な部分です。

aの部分は、日米租税条約の特典を受けることができる「日本の居住者」であることを記載します。

bの部分は、特典制限条項(Limitation of benefits)を満たしているかどうかの確認部分です。

日米租税条約では、条約漁り(Treaty shopping)を防ぐために、「本当に特典を受けられる事業体か」ということで、

以下の3つの条件のいずれかを満たす必要があります。

- 適格居住者基準

- 能動的事業基準

- 権限のある当局による認定

下のチェックボックスの中から特典を満たす要件を1つ選びます。政府や上場子会社以外の会社の場合、適格居住者基準である「Company that meets the ownership and base erosion test」を選択することが多いでしょう。

cは、外国法人から米国源泉の配当又は利子に対して条約を適用、適格要件を満たす場合にチェックを入れます。

15には、条約の内容を記載します。

今回の例では日米租税条約の第12条1項の使用料(Royalities)の申請なので、

「Article 12 para1」などと記載します。

税率部分は免税になるため「0」、所得の種類は「Royalities」と記載します。

最後の文章のところにこの条約の特典を受けるための追加条件を記載します。

今回の例では、日本の居住者であること、日本にPE(恒久的施設)がないこと、米国でビジネスを行っていないこと

を記載しています。

必須の文章ではありませんが、「米国で拠点を持っていないこと」を強調するために書いておいて問題ないと考えます。

■Part XXV Active NFFE

3〜4ページ飛ばして、先ほどステータスのところでチェックした

「Part XXV Active NFFE」まで飛びます。

ここでは、「I certify that:」(私は以下証明します)というところにチェックを入れるだけです。

何を証明しているのかというと、

Passive income(利息収入など)の占める割合が総所得の50%未満であること、

保有する資産の50%未満しかPassive incomeを生み出していないこと

です。

つまり「私たちは金融業以外の事業で稼いでますよ」

ということですね。

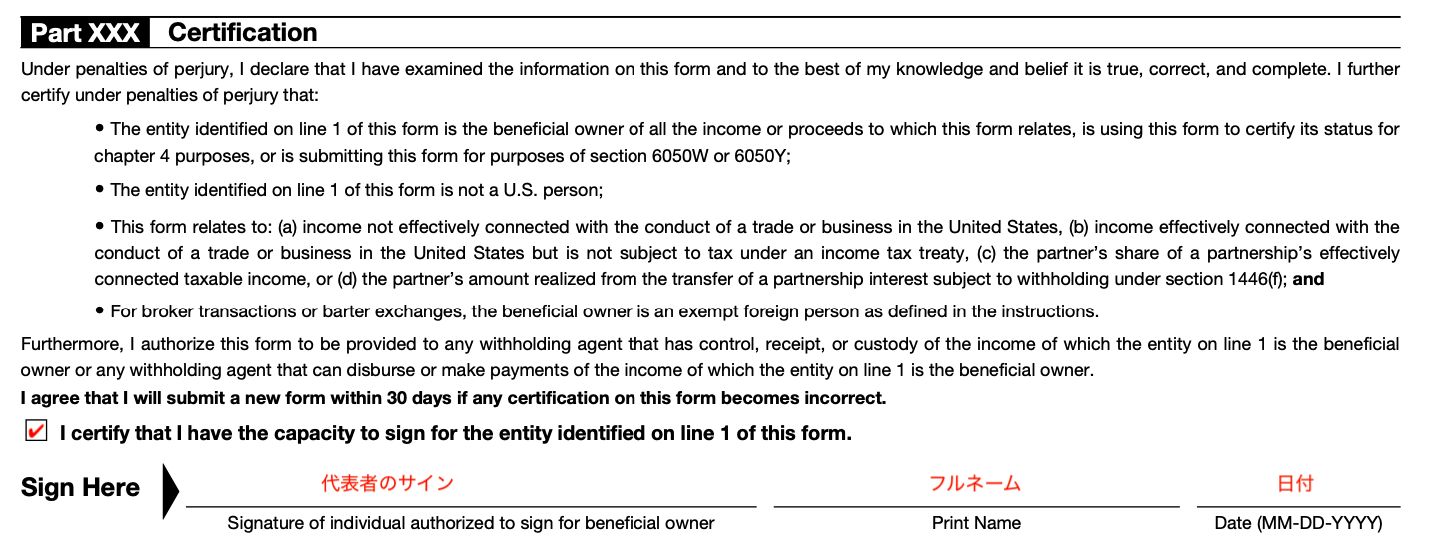

■Part XXX Certification

またまた飛ばして、最後の部分です。

お馴染みの宣誓部分ですね。

証明する文面を確認し、

署名して日付を入れれば終わりです。

内容に誤りがあった場合のペナルティーや、

米国の居住者でないこと、米国内での事業と実質的に関連しない所得(又は関連してても租税条約で課税されない所得)

であることの確認、

源泉徴収する者への情報提供など

が書かれています。確認した上でチェック、署名をして提出します。

まとめ

日本の会社がアメリカから仕事を請け負う時に必要な「W-8BEN-E」フォームの書き方

を説明しました。

個人のフォームと違って会社は記入事項が多く複雑であるため

注意が必要です。

繰り返しになってしまいますが、

あくまで一例であること、ご了承ください。

ご不安な方は、個別相談をご利用いただければ

と思います。