Last Updated on 2025年7月21日

「日本で働く外国人の方 – 非永住者の意味とその課税範囲は?」

という記事では、

非永住者の意味と、その課税範囲を解説しました。

おさらいしますと、非永住者は

- 国内源泉所得の全部

- 国外源泉所得のうち、国内に送金されたもの

が日本における課税所得なり、所得税が課されます。

説明だけ見ると、「国内に少しでも送金したら課税」

と思われる方もいるかもしれませんが、

そうとも限りません。

本記事では非永住者の送金課税の仕組みを

解説します。

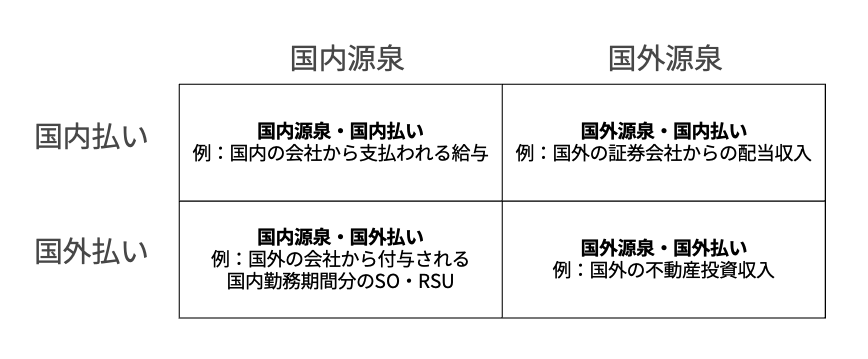

- 国内源泉・国外源泉・国内払い・国外払いの視点で4つに区分する

- 送金した金額はまず国内源泉・国外払いから行われたものとみなす

- 送金した金額<国内源泉・国外払いであれば送金課税なし

- 国外源泉・国外払いしかない場合にはその金額が送金課税

目次

事例

わかりやすく、事例で解説します。

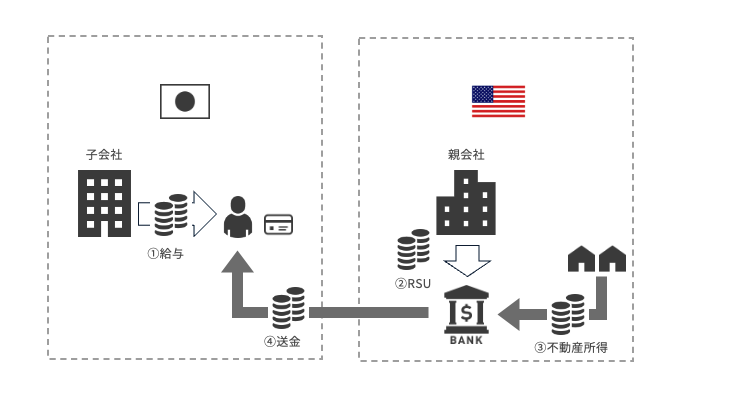

Aさんは、米国籍で、米国の親会社から日本の子会社に出向して仕事をしています。

過去10年以内に日本に住所があった期間は5年以下です(=非永住者)。

202×年の所得と米国からの送金額は、以下のとおりでした。

①日本の子会社からの給与:1,500万円

②米国の親会社からの給与(RSU):500万円(※日本での勤務期間に係るもの。海外口座に入金)

③米国における不動産の所得:800万円(海外口座に入金)

④国内に送金した金額:海外送金1,000万円(この他、海外の口座引落となる日本でのクレジットカード利用が200万円)

手順① 国内源泉所得、国外源泉所得の内訳を計算する

まず、

- 国内源泉所得…日本で発生した所得

- 国外源泉所得…国外で発生した所得

の内訳を把握して全体の所得を計算します。

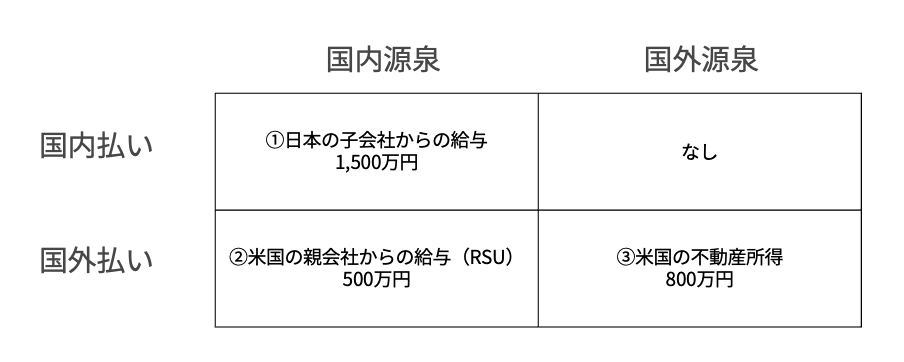

Aさんの場合、

①日本の子会社からの給与:1,500万→国内源泉所得

②米国の親会社からの給与(RSU):500万円→国内勤務の期間にかかるものなので国内源泉所得

③米国における不動産投資の所得:800万円→米国で発生した所得なので国外源泉所得

となります。

国内源泉所得:1,500万円 + 500万円 = 2,000万円

国外源泉所得:800万円

所得合計:2,800万円

手順② ①がどこで支払われたかを整理する

次に、上記がどこで支払われたかを整理します。

具体的には、

- 国内源泉所得・国内払い

- 国内源泉所得・国外払い

- 国外源泉所得・国内払い

- 国外源泉所得・国外払い

の4つに分けられます。

Aさんの場合、

①日本の子会社からの給与は国内源泉・国内払いとなります。

②米国の親会社からの給与(RSU)は、海外の口座に入金されているので国内源泉・国外払いとなります。

③米国における不動産投資の所得は、国外源泉・国外払いとなります。

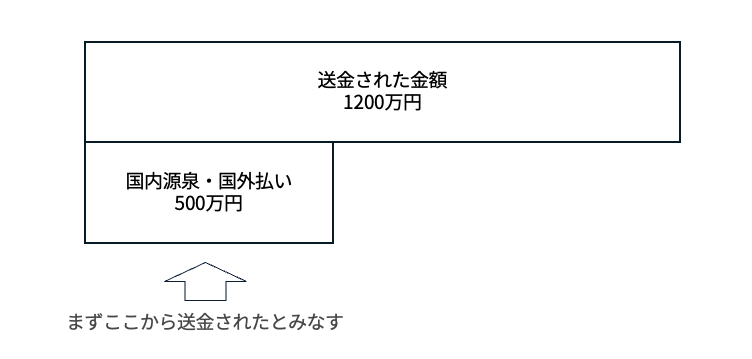

手順③ 国内に送金した金額を計算する

次に、国内に送金した金額を計算します。

送金した金額には、海外送金した金額のほか、

国内で借入をして海外の預金から返済する、つまり

海外口座が引落となっている日本でのクレジットカード利用も対象

となります。

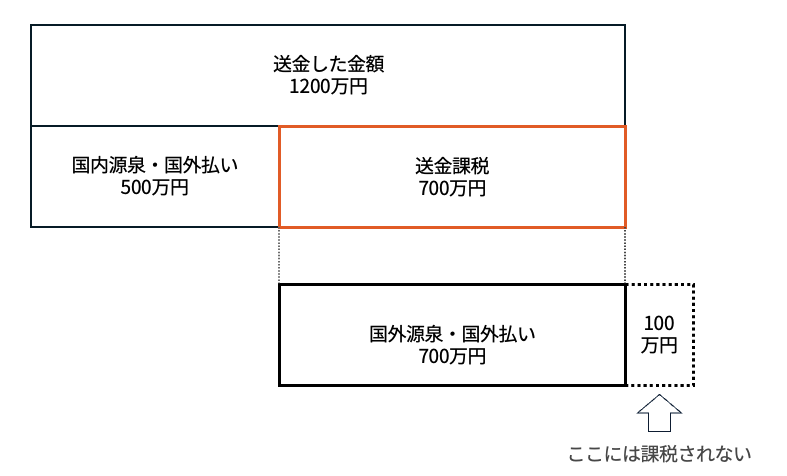

したがって、Aさんの場合の国内送金した金額は、

海外送金1,000万円+クレジットカード利用200万円 = 1,200万円となります。

手順④ 送金課税される金額を計算する

さて、手順③で見た1,200万円全部が課税対象となるかというと、

そうではありません。

実際には、送金した金額には色んなものが混ざっています。

それらの内訳をすべて紐づけするのではなく、法律上は

「まずは国内源泉所得・国外払いの金額が国内へ送金された」

と考えるんですね。

Aさんの場合、国内源泉所得・国外払いの金額は

手順②で見たとおり、米国の親会社からの給与(RSU)が該当し、

その金額は500万円です。

つまり、

1,200万円のうちまず500万円が送金されたとみなします。

1,200万円 – 500万円 = 700万円が残りますが、

ここから国外源泉所得・国外払いの金額(米国の不動産所得の一部の700万円)が送金されたとみなされ、

送金課税の対象となります。不動産所得の残りの100万円には課税されません。

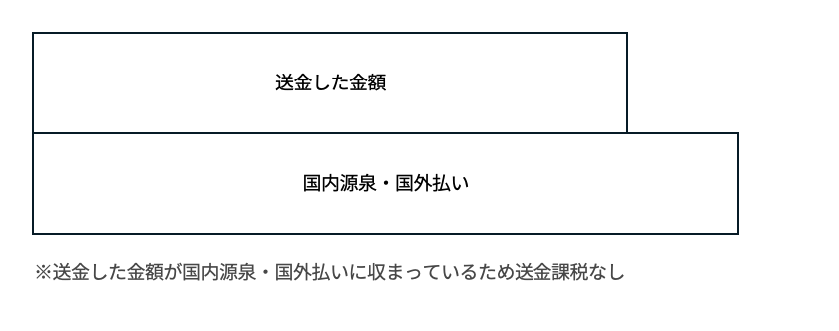

したがって、

送金した金額<国内源泉・国外払いの金額

であれば送金課税はありません。

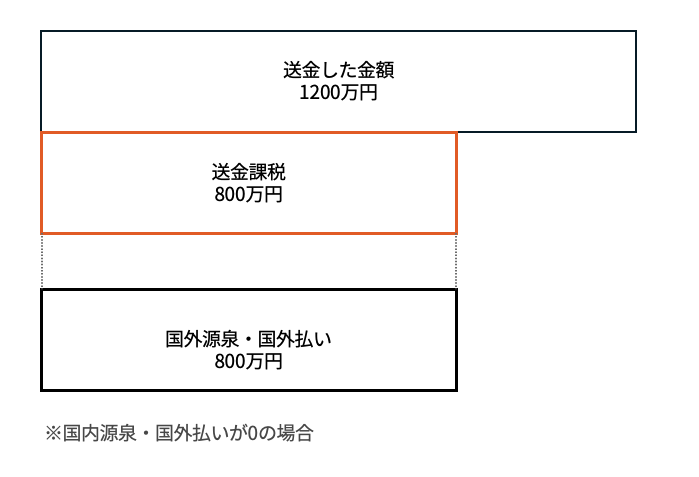

仮に、国内源泉・国外払いはなく、国外源泉・国外払いしかなかった場合には、

送金した金額ではなく国外源泉・国外払い800万円が送金課税の対象となります。

国外源泉・国外払いがなかった年はいくら送金しても送金課税は発生しません。

必ずしも「国外から送金した金額はすべて課税」

ではなく、

手順②の整理をしたうえで判断

していただければと思います。

まとめ

非永住者の送金課税の仕組みについて解説しました。

この考え方は基本的なもので、

実際は海外出張期間がある場合やストックオプションやRSUの報酬に海外勤務期間

に対するものが含まれている場合などは

計算が複雑になります。

ケース別に、別記事で解説します。