Last Updated on 2021年7月19日

2021年4月より、

租税条約の届出をe-Tax(電子申告)で行えることになりました。

手続と、要件について解説します。

- 租税条約の届出の概要

- 租税条約の届出をe-Taxで行う方法

- 租税条約の届出をe-Taxで行う要件

目次

租税条約の届出とは

日本に住所がない非居住者の方が日本の会社等から何らかの支払いを受けるとき、源泉徴収されることがあります。

例えば、以下の支払いです。

- 著作権の譲渡に該当する原稿料

- 配当・利子

- 国内で行う人的役務提供事業の対価

この場合、原則として20.42%の源泉所得税が徴収されます。

ただし、非居住者が住んでいる国と日本が租税条約を結んでいれば源泉所得税が軽減又は免除されることがあります。

源泉所得税の軽減又は免除を受けるためには、非居住者の方が支払いを受ける日の前日までに、

租税条約に関する届出書を非居住者が記入、支払者を通じて所轄の税務署長へ提出しなければなりません。

租税条約の届出がe-Taxで可能に

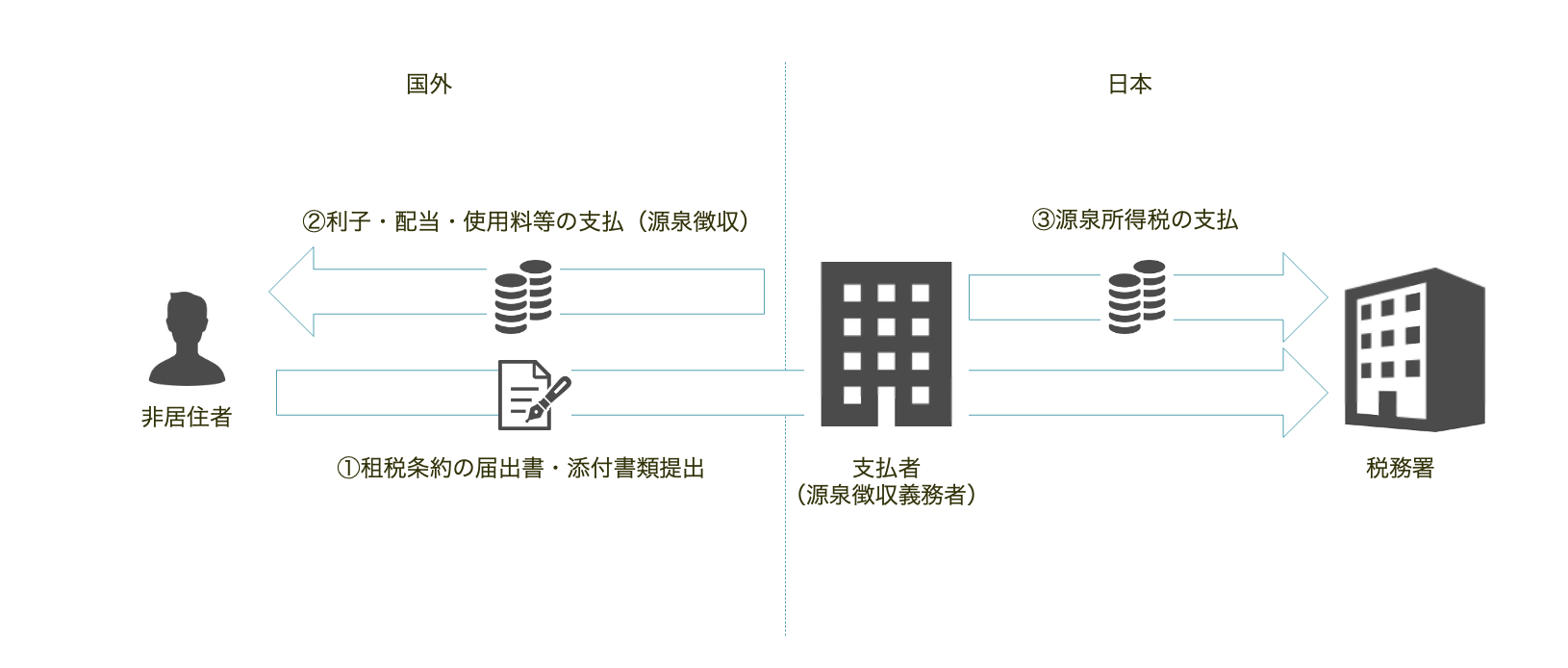

2021年4月以前までは、租税条約の届出は書面でのみ認められていました。

非居住者の方が租税条約の届出書を記入し、添付書類とともにAIR MAILなどで支払者へ送付、

所轄の税務署へ提出という流れでした。

どうしても時間がかかることが難点でした。

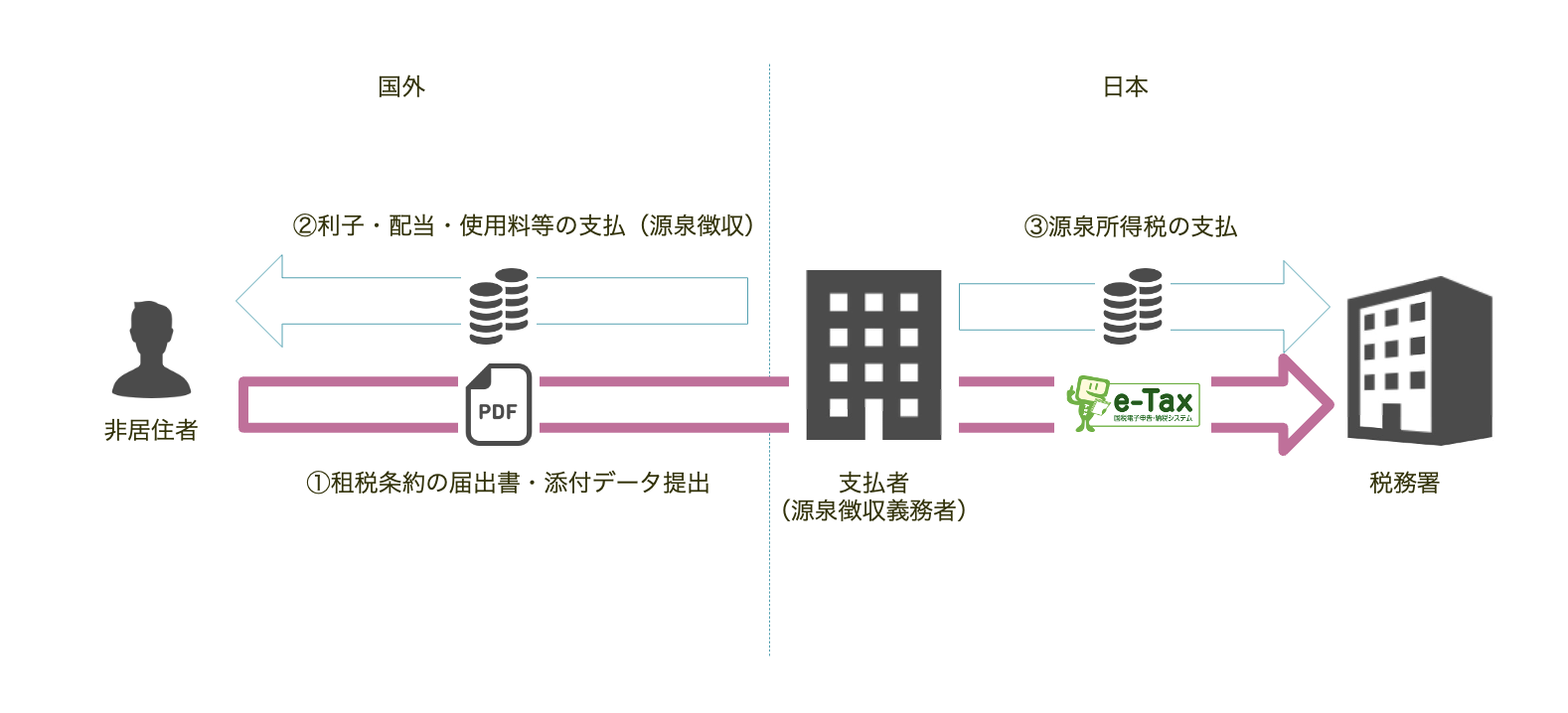

2021年4月以降は、

- 非居住者の方が届出書・添付書類をデータ(PDF)で支払者に提出

- 支払者がデータ(PDF)を添付の上e-Tax(電子申告)により税務署へ提出

することができるようになりました。

要件

非居住者の要件

自身の氏名又は名称を明らかにするために、以下のいずれかの措置を行う必要があります。

- 租税条約の届出書・添付書類データに電子署名を行い、電子証明書を付して支払者に送信する。

- 支払者から通知されたID・パスワードを使って届出書・添付書類データを送信する。

- 支払者に身元確認書類(外国の官公署から発行されたもので、氏名又は名称・住所又は本店若しくは主たる事務所の所在地が記載されたもの)を提示し、届出書データ・添付書類データと同一であることの確認を支払者から受ける。

1.は、非居住者の方が電子証明書を有していなければいけないのでハードルが高めです。

2.は、支払者の独自データベースや、外部のクラウドストレージ等を想定した方法と考えられます。

3.は、非居住者が身元確認書類を準備する必要がありますが、メール添付等で確認さえ受ければ問題ないので1,2のようにシステムを有していなくても可能です。

なお、非居住者の方が送信する添付データのうち、第三者作成書類(居住者証明など)は、以下の要件を満たす必要があります。

- 解像度が200dpi以上であること。

- 赤色、緑色及び青色の階調が256階調以上(24ビットカラー)であること。

- ファイル形式がPDF形式であること。(JPEGなどの画像形式はNG)

古いカメラ・スマホを使っていなければ、ほぼ大丈夫でしょう。

支払者(源泉徴収義務者)の要件

非居住者が届出書データの提供を行うために、支払者は次の要件をすべて満たす必要があります。

- 非居住者が提出するデータの提供を受けることができる状態であること。

- 非居住者から提供を受けたデータについて、非居住者を特定するための必要な措置をしていること。

- 非居住者から提供を受けたデータについて、ディスプレイ等への出力及び書面への出力ができること。

通常の取引の管理体制とIT環境(インターネット、メール、ディスプレイ、プリンタなど)が整っていれば、問題ないでしょう。

e-Taxをする際の要件

支払者(源泉徴収義務者)は、e-Taxをする際に

届出書データに電子署名を行い、電子証明書を付して送信する必要があります。

e-Taxを行うには

- 利用者識別番号の取得(誰でもe-TaxのHPから取得できます)

- 会社の電子証明書又は社長のマイナンバーカード

- ICカードリーダライタ(電子証明書を読み取る装置。家電量販店で売っています)

が必要です。

送信するデータの要件は、非居住者の方が支払者に送信する第三者作成添付書類と同様、

- 解像度が200dpi以上であること。

- 赤色、緑色及び青色の階調が256階調以上(24ビットカラー)であること。

- ファイル形式がPDF形式であること。(JPEGなどの画像形式はNG)

の3つです。

第三者作成書類以外の書類(特典条項に関する付表等)も、上記の要件を満たした上で非居住者の方からあらかじめ送信いただいたほうが良いでしょう。

まとめ

2021年4月より、租税条約の届出をe-Taxで行うための手続を説明しました。

国境を越えるアナログな書類のやり取りは大変ですので、是非e-Taxをご活用ください。

参考ページ

租税条約に関する届出書等に記載すべき事項等の電磁的提供等について|国税庁