Last Updated on 2021年5月31日

株式投資、FX、仮想通貨等の投資所得の税金は複雑で、

確定申告時期に困る方も多いのではないでしょうか。

本日は、個人が行う3つの投資所得(株式投資、FX、仮想通貨)の所得分類、税金の計算、損益通算について説明します。

目次

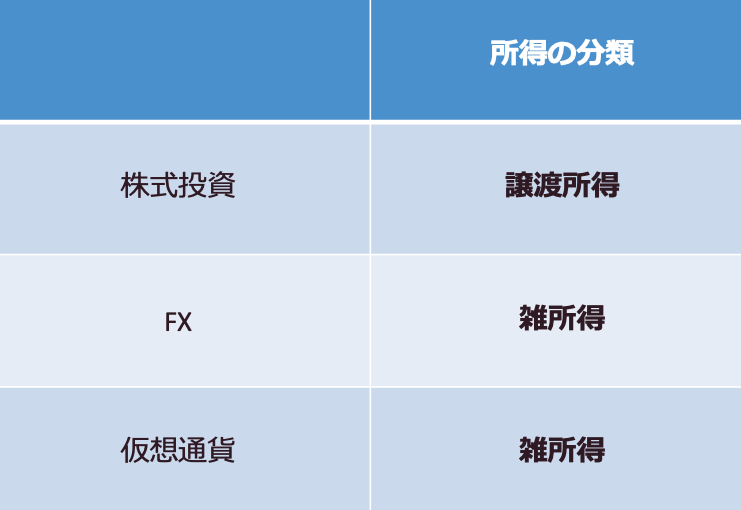

所得分類

所得税法上、所得は10種類ありますが、

3つの投資所得(株式投資、FX、仮想通貨)の所得分類は以下のとおりです。

株式投資の場合には資産(土地・資産等)を譲渡したときにかかる「譲渡所得」

FXと仮想通貨は他のどの所得にも該当しないもの(副業収入等)を集めた「雑所得」

になるのが特徴です。

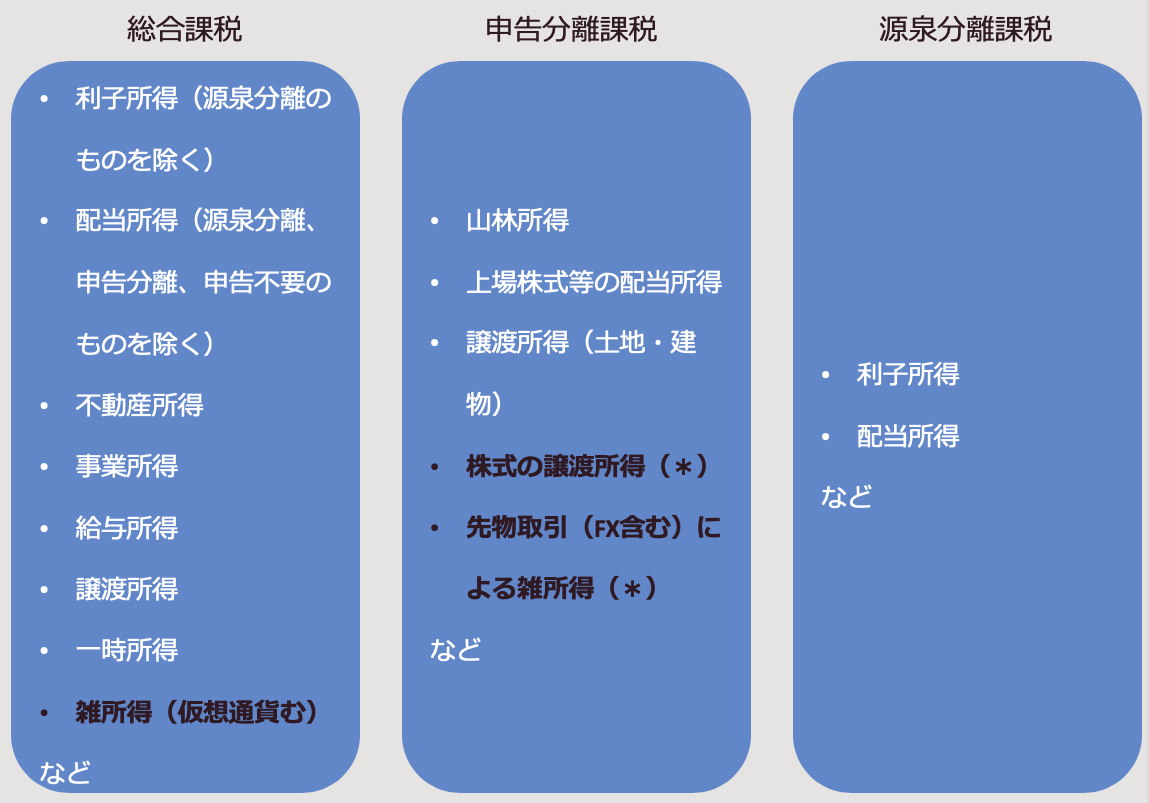

税金の計算方法

所得税の計算方法は、大きく分けて次の3つがあります。

- 総合課税・・・他の所得と合算して累進税率をかけて税金を計算する方法。

- 申告分離課税・・・他の所得と分離して、一定の税率をかけて税金を計算する方法。

- 源泉分離課税・・・源泉徴収だけで所得税の納税が完結する方法。

3つの税金の計算方法によって所得を分けると、以下の表のとおりになります。

3つの投資所得に関しては、

- 株式投資・・・申告分離課税(20.315%一律課税)

- FX・・・申告分離課税(20.315%一律課税)

- 仮想通貨・・・総合課税(他の所得と合わせて累進税率により課税)

の方法で計算することになります。

*株式投資については、源泉徴収で納税が完結する「特定口座制度」の特例があります。ただし譲渡損失を損益通算したり、繰り越す場合には申告分離課税の方法で申告する必要があります。

*FXのうち、海外のFX取引業者を利用する場合には総合課税となります。

さきほどの所得分類と合わせてまとめると、以下のとおりとなります。

株式投資とFXは他の所得と分けて申告する、

仮想通貨は他の所得と合算して申告する

といったイメージを持っておきましょう。

損益通算

損益通算とは、ある所得の計算上損失が発生していた場合、他の所得から差し引くことができる制度です。

大きく分けて、

- 総合課税の所得同士での損益通算

- 申告分離課税の所得同士での損益通算

- 同じ所得分類の中での損益の通算

がありますので順番に見ていきましょう。

総合課税の所得の損益通算

総合課税の所得のうち、以下の所得の計算上損失が発生した場合には、

他の総合課税の所得と相殺することができます。

- 不動産所得

- 事業所得

- 譲渡所得(土地建物・株式の譲渡を除く)

例えば、事業を行いつつ仮想通貨投資を行っている人がいるとします。

事業で損失が出ている(経費が売上を上回る)場合に、

仮想通貨の投資による所得(雑所得)が発生している場合には、

雑所得の金額と事業の損失とを相殺することができます。

一方、仮想通貨の投資による損失が生じていた場合には、たとえ事業所得があったとしても

事業所得から仮想通貨の損失を差し引くことはできません。

なお損益通算には順序がありますので、詳しくはこちらの記事をご覧ください。

申告分離課税の所得の損益通算

上場株式の譲渡損失と配当所得の損益通算

上場株式を譲渡し、損失が生じている場合に

他に上場株式の配当所得(申告分離課税を選択しているもの)があれば

その配当所得と相殺をすることができます。

参考:

同じ所得の中での損益の通算

上記では異なる所得間での通算を説明しましたが、同じ所得の中でも所得と損失とを相殺することができます。

FXに損失が生じていた場合の損益の通算

複数のFX取引をし、一方では損失が生じ、一方では利益が生じている場合には

通算してFXの所得の金額を計算することができます(FX以外の先物取引とも可能)。

ただし、FXとFX以外の雑所得(株式の譲渡所得、アフィリエイト収入、仮想通貨投資の利益など)とは相殺できないのでご注意ください。

総合課税の雑所得同士での損益の通算

アフィリエイトや仮想通貨など、異なる収入であっても「総合課税の雑所得」同士であれば

その中での損益の通算が可能です。

例えば、アフィリエイトで所得があり、仮想通貨で損失が出ている場合には

アフィリエイトの所得から仮想通貨の損失を差し引いて総合課税の雑所得の金額を計算することができます。

まとめ

投資所得(株式投資、FX、仮想通貨)の所得分類と、税金計算、損益通算の基本を見ました。

なかなかぱっと理解することは難しいですが、

- 所得分類ー株式は譲渡所得、FXと仮想通貨は雑所得

- 税金の計算方法ー株式投資とFXは申告分離課税、仮想通貨は総合課税

- 損益通算の方法ー株式投資は申告分離課税の配当所得と損益通算可能、FXはFX同士(FX以外の先物取引含む)での損益通算可能、仮想通貨は総合課税の雑所得間であれば損益の通算が可能

の3つのポイントを押さえておきましょう。