Last Updated on 2025年4月18日

本記事では、

「日本にきたばかりの外国人(非永住者)が海外にあった自宅を売却して利益が出た場合、日本で税金はかかる?」

というよくある相談に対して解説します。

また、非永住者の方が

「日本での送金課税をなるべく避ける方法」についても考えてみました。

目次

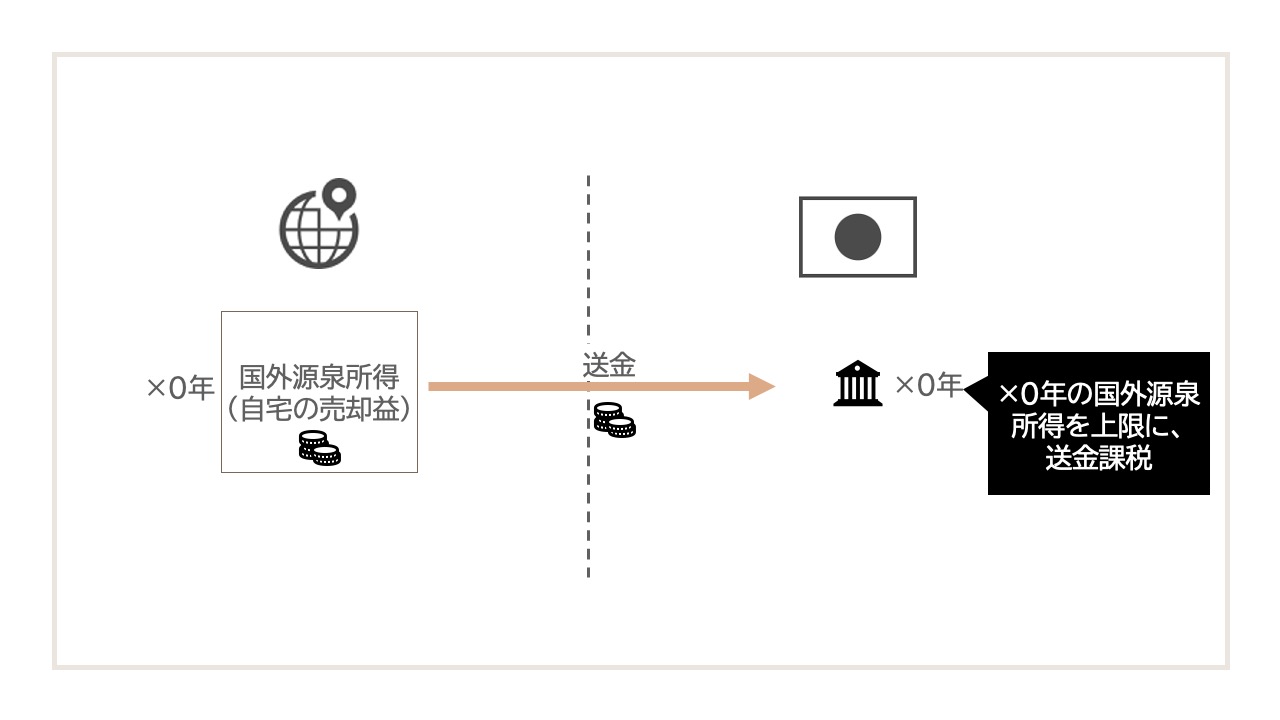

日本に送金したら、課税

非永住者が海外の自宅を売却して利益が出た場合は、

「日本に送金したら課税」

という取り扱いになります。

非永住者が日本で課税される所得の範囲は、

- 国内源泉所得

- 国外源泉所得のうち、日本において支払われ、又は送金されたもの

です。

海外にある自宅の売却益は「国外源泉所得」となりますので、その年の国外源泉所得を上限に、送金した分は日本で課税される、ということになります。

(*国内源泉所得で海外払いの所得(例えば外国企業から付与されたRSUなど)がある場合には、その金額から送金されたものとみなされ、残額が送金課税の対象となります)

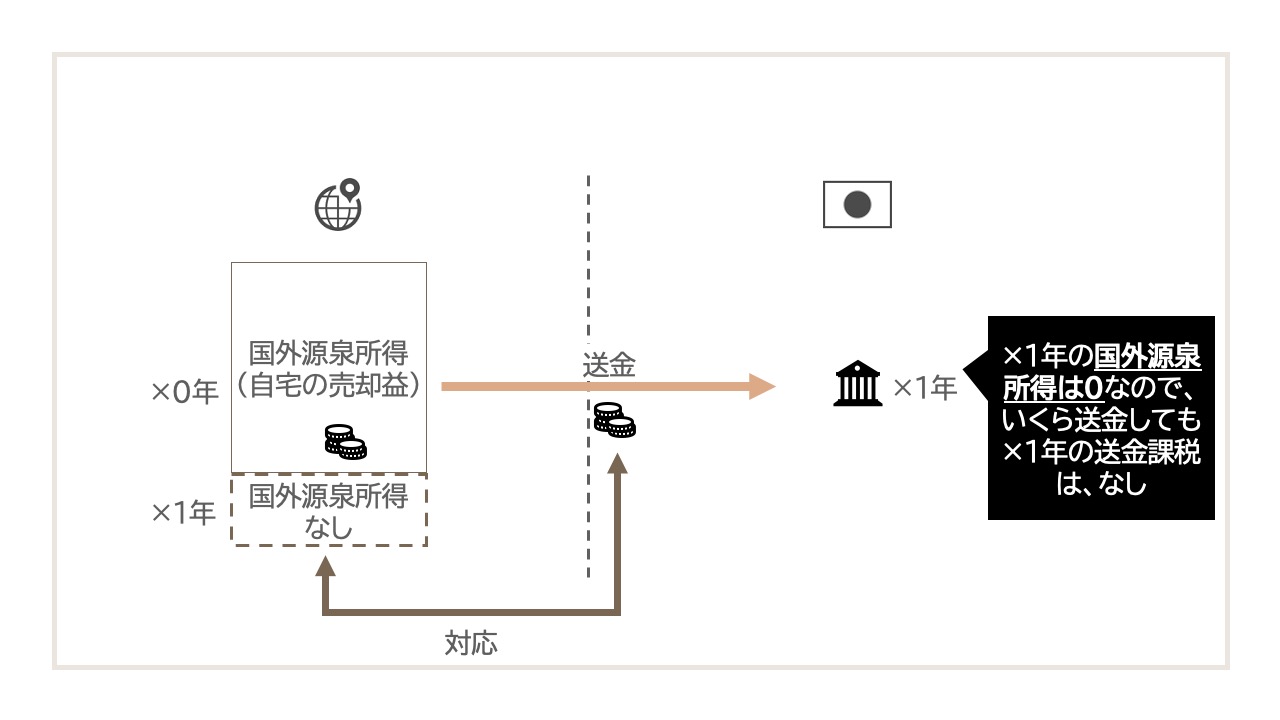

ここでひとつポイントが、非永住者が課税される「国外源泉所得のうち、日本において支払われ、又は送金されたもの」とは、いずれも「その年の」という条件がつく点です。

つまり、国外源泉所得が0の年にいくら送金しても送金課税は発生しません。

自宅の売却益が出た年に日本に送金すると送金課税が発生しますが、

国外源泉所得が0の年(例えば自宅を売却した年の翌年)に

いくら送金しても課税されません。

このように、国外源泉所得と送金課税は「同一年」で対応するため、

その年の国外源泉所得が0であれば、前年以前に得た国外源泉所得をいくら送金しても課税されないのです。

これは、非永住者の方は知っておいたほうが良いと思います。

非永住者が送金課税を避けるには

以上を踏まえると、海外で自宅を売却する非永住者が日本で送金課税を避けるには、以下の方法が考えられます。

非居住者の間に売却する

送金課税は、非永住者であるがゆえに発生してしまいます。

したがって、自宅などの大きな資産の売却は、非居住者の間(日本に移住する前)にしておくことが確実です。

非居住者であれば、国外源泉所得は課税対象外だからです。

住まいの問題で難しい場合もあると思いますが、一番確実な方法です。

国外源泉所得が発生しない年に送金をする

非永住者になった後も、送金課税をなるべく防ぐためには、

国外源泉所得が発生しない(もしくは少ない)年に送金をする

方法がおすすめです。

上記で説明したとおり、送金課税は「同一年内」の国外源泉所得と送金額によって決まります。

非永住者の方は投資所得が多いので完全に国外源泉所得が0の年は少ないかもしれませんが、

自宅の売却など大きな国外源泉所得が発生しそうな年は送金をなるべく控える

ことを意識すれば、送金課税のリスクをかなり減らせます。

まとめ

非永住者が海外で自宅を売却した場合に、日本で税金はかかる?という疑問に対して解説をしました。

送金課税はわかりにくい部分もありますので、不安な方はご相談ください。