Last Updated on 2023年5月19日

目次

貸借対照表も定期的に確認しよう!

当事務所ではデータを有効活用して決算書を作成できる、

クラウド会計ソフト(freee、マネーフォワードクラウド)を

お勧めしています。

実際、普段からこまめに経理をしていただき、

損益計算書のほうは見ていただく方が多いです。

一方、あらゆる「ストック」情報をまとめた

貸借対照表のほうはあまりチェックされることがないようです。

そこで、もう一歩踏み出して「貸借対照表の残高が正しいか」

を定期的にみていただくと、より完成度が高まります。

本日は、ここだけは確認しておきたい貸借対照表項目とそのポイントを解説します。

*freeeで貸借対照表を見たいときはレポート→試算表

*マネーフォワードクラウドで貸借対照表を見たいときは会計帳簿→試算表

の手順になります。

- 必ずチェックするのは、預金。意外とずれる

- 売掛金・買掛金は売上・仕入の計上漏れなどをチェック

- 固定資産は固定資産台帳と合わせて確認

- 預り金は雑多なものが混じっている。補助科目・品目などで管理しよう

- 仮勘定は基本的に残高0にする

確認しておきたい項目①預金

必ずチェックしたいのが、預金です。

実際の残高と、試算表上の残高が合っているか確認しましょう。

freeeの場合には、トップ画面でも確認ができます。

(すべて処理されていることが前提)

「クラウド会計で口座データを同期しているんだから、

ズレようがないのでは?」

と思われるかもしれませんが、

意外とズレが多く発生しています。

私がこれまで見てきた中で、あったケースは以下のとおりです。

- 明細を「無視」している

- 口座間の振替で、二重登録をしている

- 銀行口座を長期間連携していなかったことによる、同期の漏れが発生している

なお、freeeの場合には「タイムライン」という機能で

どこでズレが発生したかがすぐにわかるようになっています。

「同期しているから大丈夫」

と安心せずに、月1など定期的に実残高と照合する

ことをお勧めします。

(年度末に「うわーズレてる!」と検証しようとするととても大変なので・・・)

確認しておきたい項目②売掛金

得意先からの未入金額を示す売掛金も月1で確認したい項目です。

売上計上漏れ、ダブり、未入金などを

確認することができます。

例えば売掛金がマイナス残高になっている場合には

お客様からの入金額が過剰だった、

売上の仕訳に誤りがあった、

などの原因が考えられます。

freeeの場合には、未決済取引の消込をしていれば

「入金管理レポート」に正しく反映されますので、

定期的にレポートを見て問題なければ大丈夫でしょう。

確認しておきたい項目③固定資産

固定資産も、誤りが多く、一致させるのが難しい項目です。

まず、10万円以上の資産を購入した場合には

工具器具備品、車両等の固定資産の科目で処理する必要があります。

それと同時に、固定資産台帳にも登録します。

固定資産台帳に登録すると、減価償却費が自動で

計算されます。

したがって、

固定資産台帳の未償却残高=試算表の固定資産の残高

となるはずです。

特に固定資産を購入した月は

固定資産台帳と試算表の照合を

じっくりしてみてください。

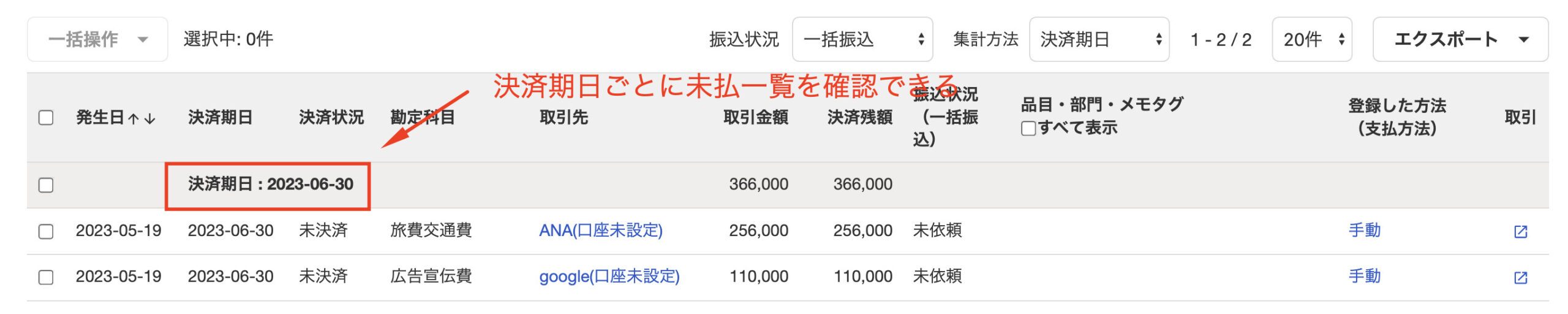

確認しておきたい項目④買掛金・未払金・未払費用

つぎに、負債項目です。

まずは買掛金・未払金・未払費用から。

経費は発生しているけど、未払のものたちです。

売掛金と同様、

仕入や経費の計上漏れ、ダブり、未払などを

チェックしましょう。

マイナス残高になっている場合には

二重払いや仕訳の誤りの可能性があるため確認しましょう。

freeeの場合には、未決済取引の消込をしていれば

「支払管理レポート」に正しく反映されますので、

定期的にレポートを見て問題なければ大丈夫でしょう。

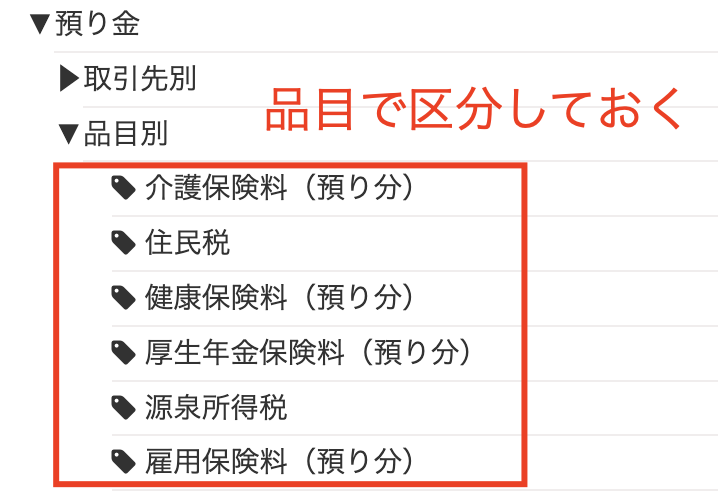

確認しておきたい項目⑤預り金

なかなか難易度が高い項目が預り金です。

誤りのとても多い項目です。

主に、以下の項目を処理する時に利用します。

- 給与から差し引いた住民税

- 給与から差し引いた源泉所得税

- 税理士などへの報酬から差し引いた源泉所得税

- 給与から差し引いた社会保険料

以上のとおり、雑多な項目を預り金で処理するため、

お勧めは補助科目や品目で区分しておくことです。

そうすれば、「現時点の残高が正しいか」を

一目で確認することができます。

年度末になって一番検証の難しくなる項目なので、

月1で内訳を把握できるようにしておきましょう。

確認しておきたい項目⑥仮勘定

最後に、「仮勘定」です。

この仮勘定は、「仮に処理している項目の総称」で、

例えば以下のものが該当します。

- 仮払金

- 仮受金

- 前払金

- 前払費用

- 前受金

- 前受収益

- 建設仮勘定

これらは基本的には

残っていてはいけない項目(なんらかの科目へ変更が必要)なので、

月1で内容を把握できるようにしておきましょう。

まとめ

ここだけは確認しておきたい貸借対照表の項目とそのポイント

をまとめました。

自動で経理はできますが、

その正確性を確実にするために

大事なのは実残高(正しい残高)との「検証」です。

是非、参考にしてください。