Last Updated on 2021年12月14日

ネット集客を行うために、GoogleやFacebookなどに広告費を支払っている会社はたくさんあるかと思います。

その際、

「この広告費、消費税の課税対象なの?」

と疑問に思うことも多いかと思います。

特に国境をまたぐネット広告費の取り扱いは複雑なので、

フローチャートで解説します。

- Google、Yahooなど国内の法人に支払う広告費は消費税の課税対象。

- その他の外国の広告配信会社に支払う広告費

- 課税売上割合が95%以上の会社は対象外。

- 課税売上割合が95%未満の会社は支払う消費税・受け取る消費税の両建て処理(リバースチャージ)を行う。

目次

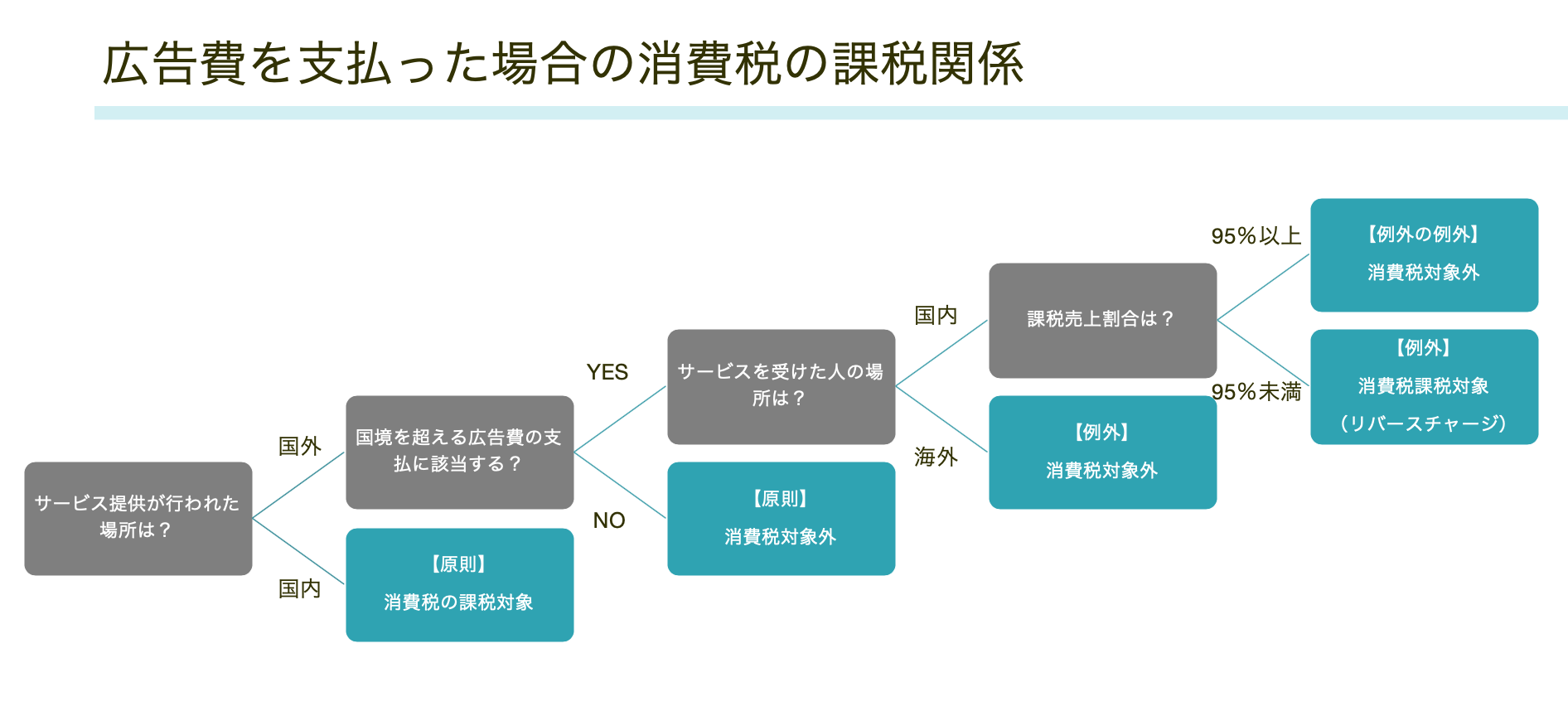

広告費の支払に関する消費税のフローチャート

以下が、広告費の支払に関する消費税のフローチャートとなります。

順番に見ていきましょう。

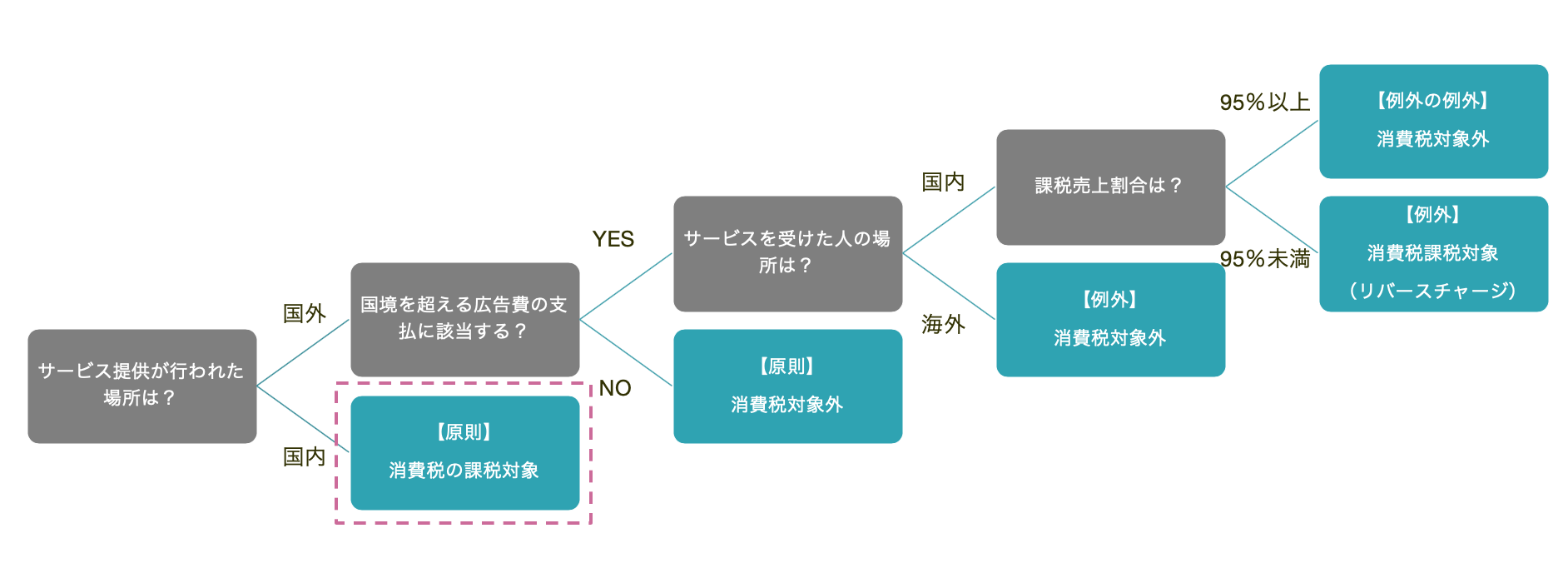

「サービス提供が行われた場所」が国内であれば、課税対象

消費税は、原則としてそのサービスが提供が行われた場所が国内であれば課税対象となります。

つまり、以下の事業者は国内に所在し、国内にてサービス提供が行われているため

支払う広告費の消費税は課税対象となります。

- Yahoo

- Google(支払先のGoogle合同会社は日本法人)

国境をまたぐ広告費の場合には、「サービスを受ける場所」で判定

上記の消費税の基本で考えれば、海外企業(例えばFacebookなど)に支払う広告費は、サービス提供が行われた場所が国外なので、消費税の対象外となりそうです。

しかし、国境をまたぐ広告費に関しては、例外が定められており、

「サービスが行われる場所」ではなく、「サービスを受ける人の場所」が国内であれば、課税対象となります。

例えば海外の企業に広告費を支払ったとしましょう。

この場合、「サービスを受ける人(広告費を支払う皆さんの会社)の場所」が国内

であれば、(次の例外の例外を除き)消費税の課税対象となるのです。

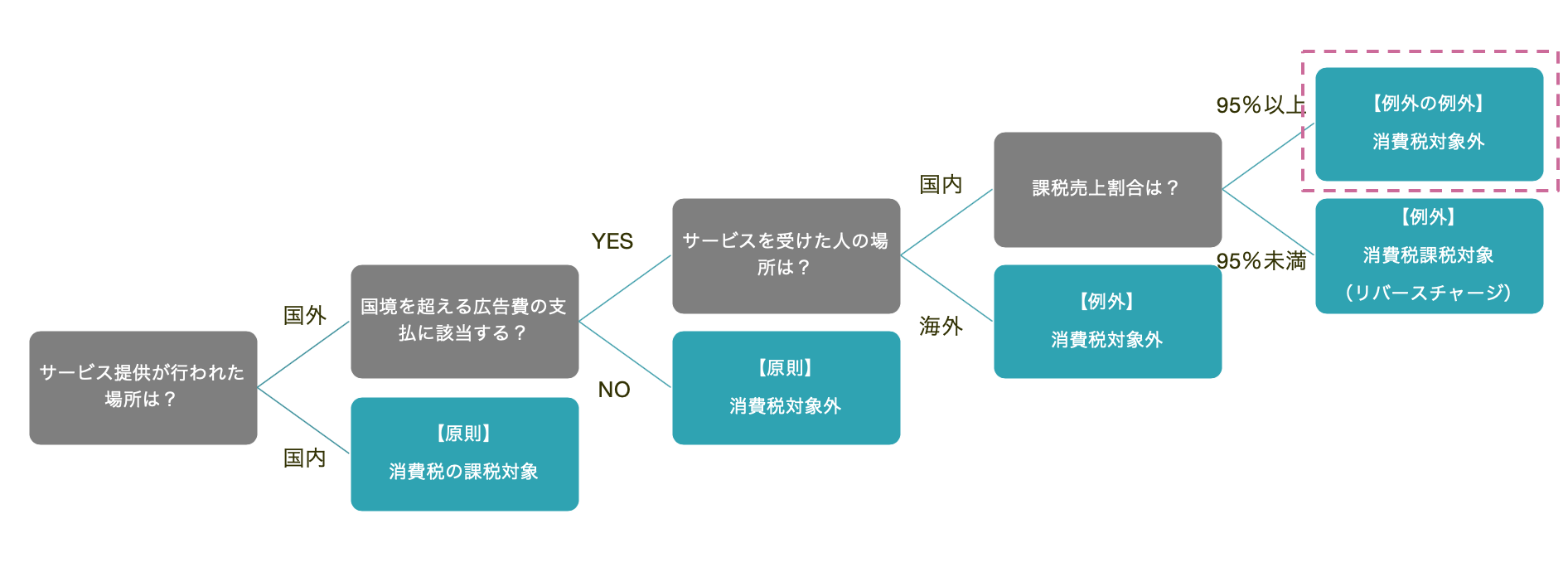

「課税売上割合」が95%以上の場合

話はこれで単純に終わりたいところですが、更に例外の例外があります。

それが、「課税売上割合」が95%以上のケースです。

課税売上割合とは、その事業年度の総売上に対する消費税の課税対象となる売上の割合です。

この割合が、95%以上であれば、

当面のところ原則通り(サービス提供の行われた場所)で消費税の判定をして良いこととなっています。

従って、海外の企業に支払う広告費は今まで通り対象外として処理してOKです。

土地や株式の譲渡等、非課税売上が多い業種を除いて

大多数の会社は課税売上割合が95%以上です。

つまり、多くの会社は次のような海外企業に広告費を支払った場合、

今まで通り変わらず消費税を認識しない「対象外」でOKのケースが多いです。

- Instagram(Facebook社が運営)

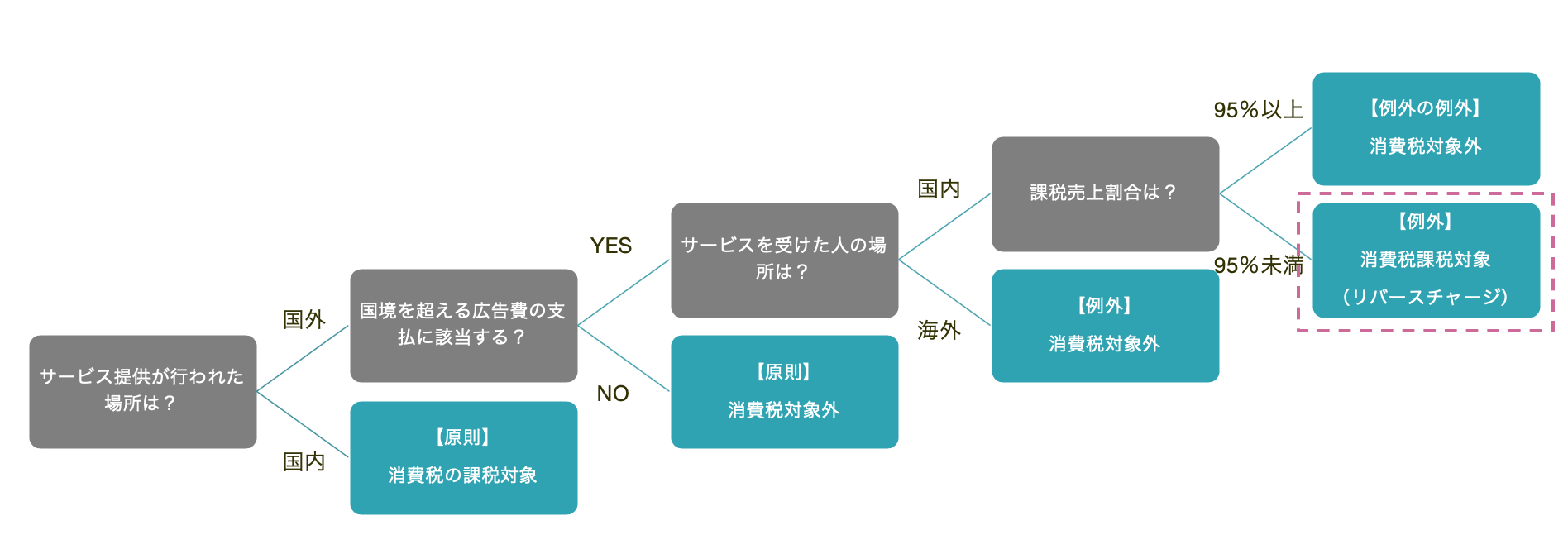

④消費税の課税売上割合が95%未満の場合の処理「リバースチャージ」

それでは、消費税の課税売上割合が95%未満の場合を確認しましょう。

先程説明したとおり、サービスを受ける人(広告費を支払う皆さんの会社)が国内にあれば、

消費税の課税対象となります。

支払った消費税に対して10%の消費税を計上することとなります。

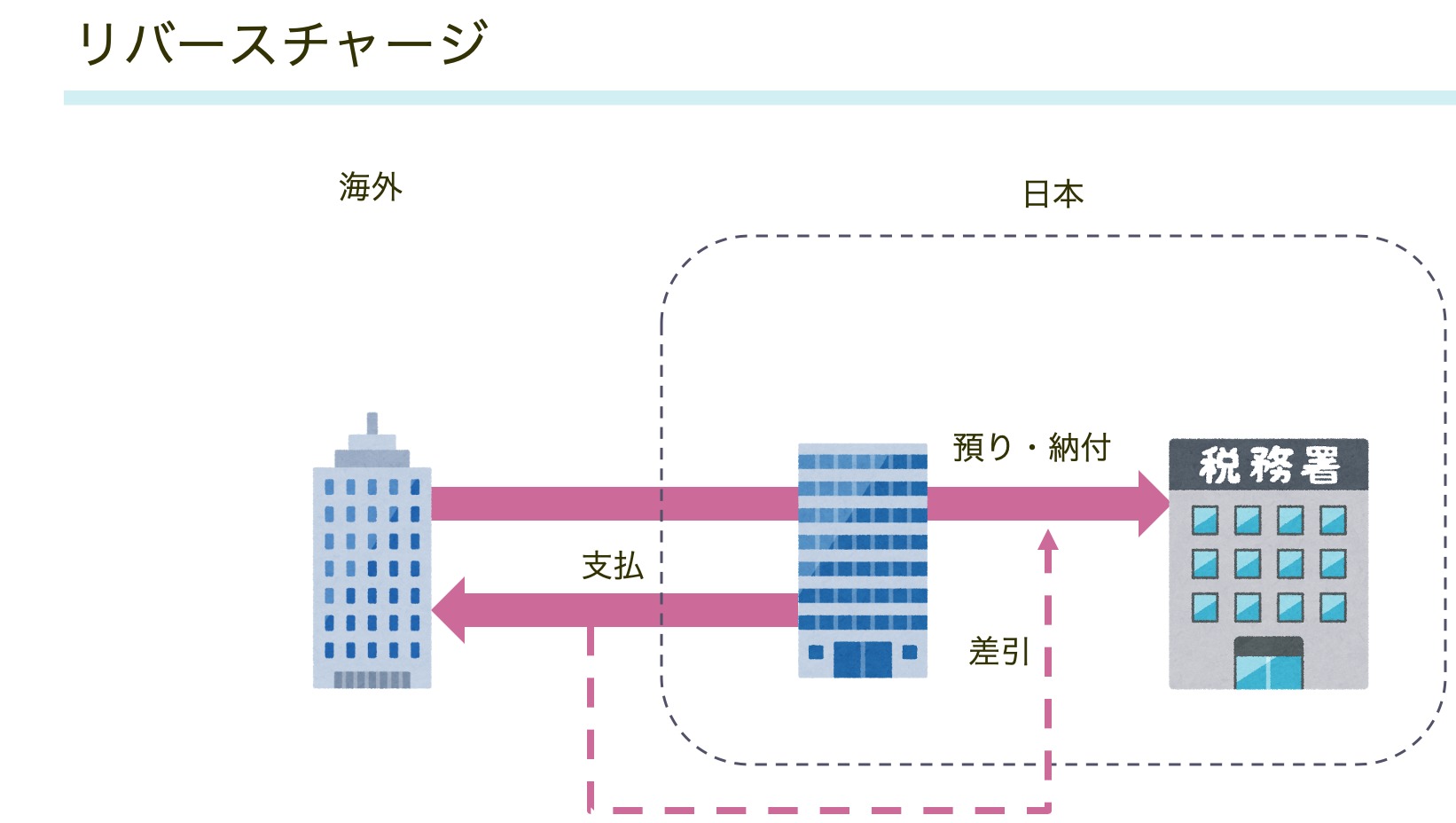

更に、ここがまた特殊な点ですが、

本来支払先である海外企業が納めるべき消費税を、預かります。

海外企業が直接日本に納めるのではなくて、

支払った側が預かって、代わりに税務署へ納めるのです(源泉徴収と似ていますね)。

つまり、支払った消費税と、預かった消費税を両建てで計上することになります。

このような処理は「リバースチャージ」と呼ばれます。

両建てで計上するのであればプラスマイナスゼロで消費税の納税額に影響ないのでは?

と思うかもしれませんが、

厳密には支払った消費税は全額差し引きできません(課税売上割合分だけ差し引き可能)。

従って、課税売上割合が95%未満の会社で、国境を越える広告費を支払う場合には

消費税区分を他の取引と分けて管理しておく必要があります。

各会社の処理

Google、Yahoo

国内の会社なので、消費税の課税対象となります。

Faceboook、Instagram

事業者向けの国境を越える電気通信役務の提供なので、

リバースチャージ(支払った消費税と預かった消費税の両建て処理)

が原則です。

ただし、課税売上割合が95%以上の場合には、当面「対象外」で処理

して良いこととなっています。

まとめ

Google、Facebook、Instagram、Yahooに支払う広告費の消費税についてまとめました。

- Google、Yahooに対して支払う広告費は日本国内にある法人がサービスを提供しているため消費税の課税対象。

- その他の外国の広告配信会社に支払う広告費

- 課税売上割合95%以上の会社は「対象外」で処理する。

- 課税売上割合95%未満の会社は支払う消費税、受け取る消費税の両建て処理をする(リバースチャージ)。

今後も消費税の取り扱いは変わる可能性があるため、

これらの支払いをしている会社は取り扱いに気をつけましょう。