Last Updated on 2025年7月21日

目次

非居住者に報酬を支払うときは源泉徴収・租税条約に注意!

日本に住所がない人(非居住者)に報酬を支払うとき、

気にしなければならないのが

- 非居住者に対する源泉徴収

- 租税条約の有無と、租税条約に関する届出書の提出

の2つです。

この記事では、

非居住者の源泉徴収・租税条約の概要と、

実際に、

アメリカ在住の人に使用料を支払った場合の租税条約の届出書の具体的な書き方

を解説します。

- 非居住者の報酬で源泉徴収の対象となるものは?

- 租税条約とは?

- 租税条約の届出書とは?

- アメリカ在住の人に使用料を支払った場合の租税条約の届出書の具体的な書き方

非居住者の報酬で源泉徴収の対象となるものは?

日本に住所がない非居住者の方でも、

「日本で発生した」とされる所得(国内源泉所得)

は日本で所得税を納める必要があります。

ただし、一部の所得については

支払者が支払うときに「源泉徴収」という形であらかじめ税金分を差し引くのです。

その源泉徴収の対象となる所得は決まっています。以下は、その一部です。

- 日本にある土地の販売

- 日本にある不動産の賃貸料

- 日本の金融機関等から得られる利子

- 日本の法人から受ける配当

- 使用料等(工業所有権、著作権などに関わるもの)

- 日本で働いた分の給与

- 日本で提供したサービスの報酬

源泉徴収税率は、所得によって異なります。

源泉徴収する金額を少なくできる!?:租税条約

このように、非居住者への報酬のうち源泉徴収の対象となるものは源泉所得税を差し引いて支払わなければなりません。

非居住者側から見れば、

「手取りが減ってしまう」

ということですね。

しかも、非居住者が住んでいる国でもその報酬が課税対象となる場合、

「二重課税」が発生してしまいます。

このようなことを避けるために、二国間で結ばれているのが「租税条約」です。

例えば

「一方の国での課税を免除しよう」

「一方の国で課税するけど、その税率を減らしてあげよう」

といった取り決めをしているのが租税条約です。

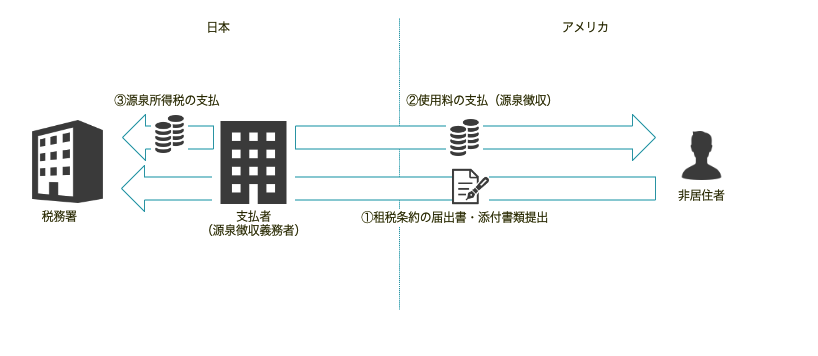

租税条約の適用を受けるには

租税条約の適用をして源泉徴収を免除又は減免するには、

「租税条約に関する届出書」を支払者の所轄の税務署に

提出しなければなりません。

提出期限は、非居住者が支払を受ける日の前日までです。

非居住者が、届出書を作成して支払者を通じて

税務署へ提出する流れです。

(なお、租税条約の届出書は2021年4月よりe-Tax(電子申告)により提出可能となりました。

要件などは以下の記事に書いております)

租税条約の届出書の書き方

ここでは、アメリカ在住の人に源泉徴収の対象となる使用料を支払う場合の租税条約の届出書の書き方を簡単に紹介します。

届出書の種類がある

租税条約に関する届出書は、報酬の種類によって様式が異なります。

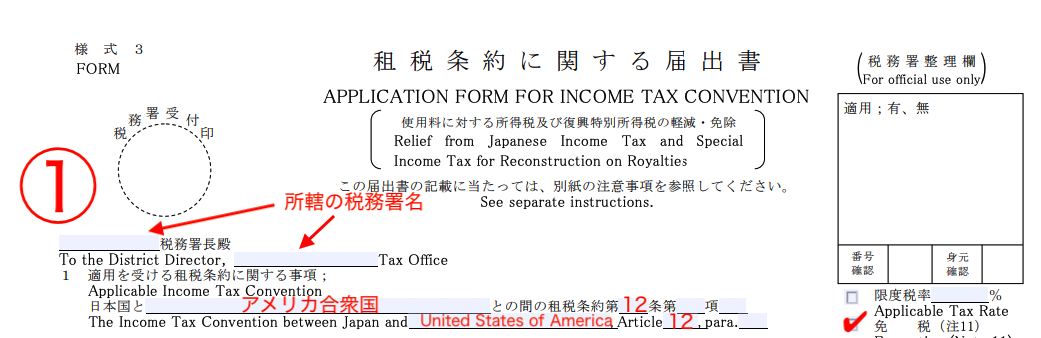

使用料は、「様式3」というものを利用します。

出典:[手続名]租税条約に関する届出(使用料に対する所得税及び復興特別所得税の軽減・免除)|国税庁

①提出先・租税条約の番号など

提出先は、支払者の所轄税務署になります。

まず、相手の国名と、租税条約の条文番号を記入します。

日米租税条約では使用料は免税なので免税にチェックを入れます。

②使用料の支払いを受ける者に関する事項

支払いを受ける者の氏名、住所、国籍などを記載します。

「納税者番号(Taxpayer Identification Number)」の欄には、

米国の場合IRSから発行される番号を記入してもらいます。

なお、「恒久的施設」とは、支店、事務所等の物理的な施設のことです。

日本に恒久的施設がない場合には「無」にチェックをいれます。

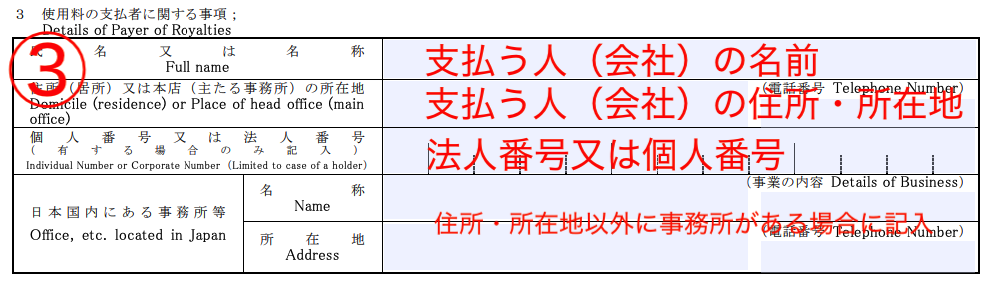

③使用料の支払者に関する事項

使用料を支払う側(日本の会社など)の情報(氏名又は名称、所在地、法人番号又は個人番号等)を記載します。

④使用料の内容

支払う使用料の内容を記載します。

内容のほか、

契約締結年月日、契約期間、計算方法、支払期日、使用料の金額

なども記載します。

⑤その他参考となるべき事項

参考となる事項を記載します。

居住者証明(後述)を省略した場合には、この欄にその旨を記載する必要があります。

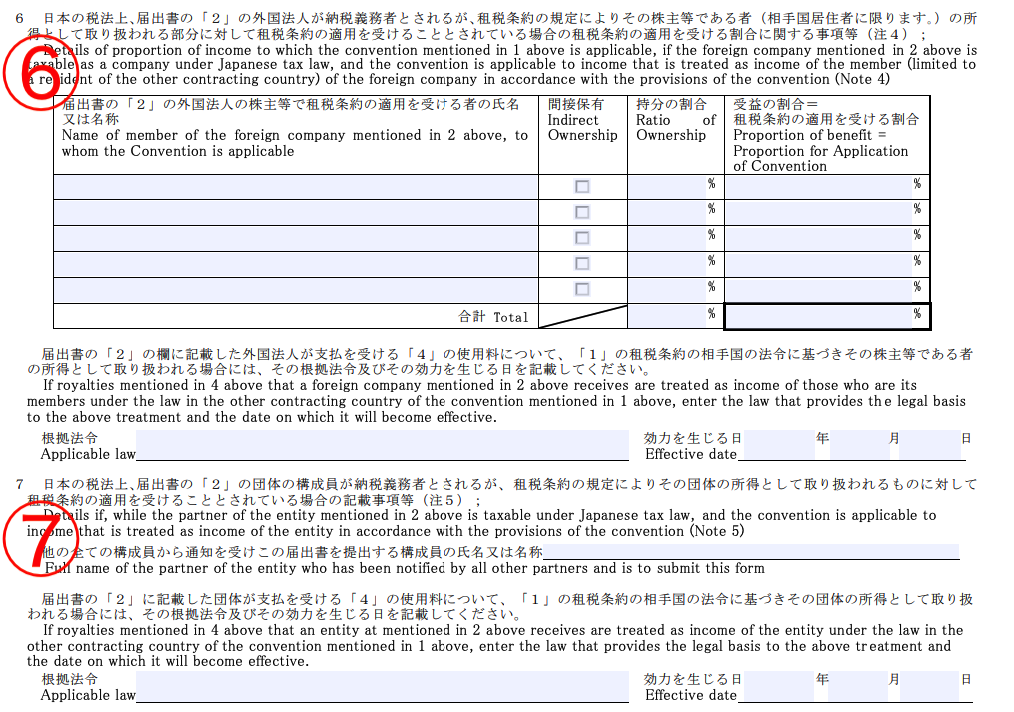

⑥〜⑦特殊な受取人

該当する場合のみ記載します。(今回は説明を省略します)

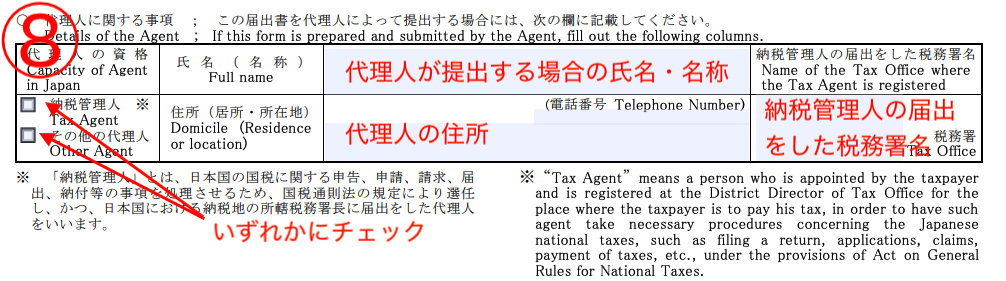

⑧代理人に関する事項

届出書を代理人(支払者、非居住者の納税管理人など)が作成・提出する場合に記載します。

署名等は必要ありません。

代理人が作成・提出する場合には、委任状の提出が必要です。

⑨特典条項を有する租税条約である場合の付表の添付の有無

特典条項を有する租税条約である場合の付表の添付(後述)の有無をチェックする箇所です。

付表を添付する場合には「有」を、省略する場合には「添付省略」にチェックを入れます。

租税条約に関する届出書の添付書類

租税条約に関する届出書には、以下の書類の添付が必要です。

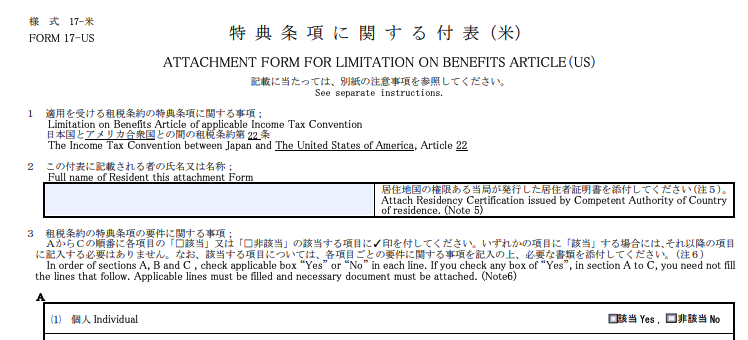

特典条項に関する付表(様式17。特典条項がある場合のみ)

租税条約に特典条項(LOB。Limitation on Benefits Articleの略)

がある場合に、この付表が必要となります。

「Limitation」(制限)とあるように、

租税条約の特典を制限するルールです。

具体的には、

「その国の居住者だけしか、特典を与えない」

というルールです。

この付表は、

特典条項がある租税条約の特典を受けるために、

添付が必要です。

国ごとに、フォーマットが違います。(下記は米国の場合の付表です。)

米国をはじめ、

多くの租税条約にはこの特典条項が盛り込まれています。

まずは特典条項が租税条約にあるか確認し、

あったらこの付表を添付するようにしましょう。

特典条項に関する付表の書き方は、以下の記事で解説しています。

租税条約の届出書に添付しなければならない「特典条項に関する付表(様式17)」の目的と、書き方。

なお、支払を受ける日の前日以前の一定の期間内に、

この付表を添付して租税条約に関する届出書を提出している場合には、

次の場合に応じてそれぞれの期間、特典条項付きの租税条約に関する届出書の提出を省略することができます。

- 付表の「3」A(個人、国・地方公共団体、公開会社など)のいずれかに該当する場合:3年

- 付表の「3」B、C、D(個人以外の特殊な持分会社など)のいずれかに該当する場合:1年

居住者証明(特典条項がある場合のみ)

特典条項がある場合には、その国の居住者証明を添付する必要があります。

米国の場合にはIRSから入手するものとなります。

なお、以下の場合には居住者証明の添付を省略することができます。

- 支払者に居住者証明書(1年以内に作成されたもの)を提示する

- 租税条約に関する届出書の氏名又は名称その他の事項について支払者から確認を受ける

- 租税条約に関する届出書の⑤「その他参考となるべき事項」に添付を省略をした旨を記載する

- 支払者が居住者証明のコピーを提示を受けた日から5年間保存する

使用料の契約の内容を記載した書類(免税となる場合)

租税条約の適用の結果、免税となる場合には

使用料の契約内容が記載された書類(租税条約に関する届出書の④の記載事項が分かるもの)

を添付します。

例えば、契約書、請求書などが該当します。

まとめ

非居住者の報酬で源泉徴収の対象となるもの、租税条約とその届出書の概要、

アメリカ在住の人に源泉徴収対象の使用料を支払ったときの租税条約の届出書の書き方

を解説しました。

あくまで今回のケースの場合の書き方となります。

英語が混じっていて複雑ですが、

記入する内容はいたってシンプルです。是非参考にしてください。