Last Updated on 2023年4月21日

目次

『月刊税理 2023年5月号』に執筆いたしました

株式会社ぎょうせい様が発刊する

日本税理士連合会監修の雑誌・月刊税理の

2023年5月号に

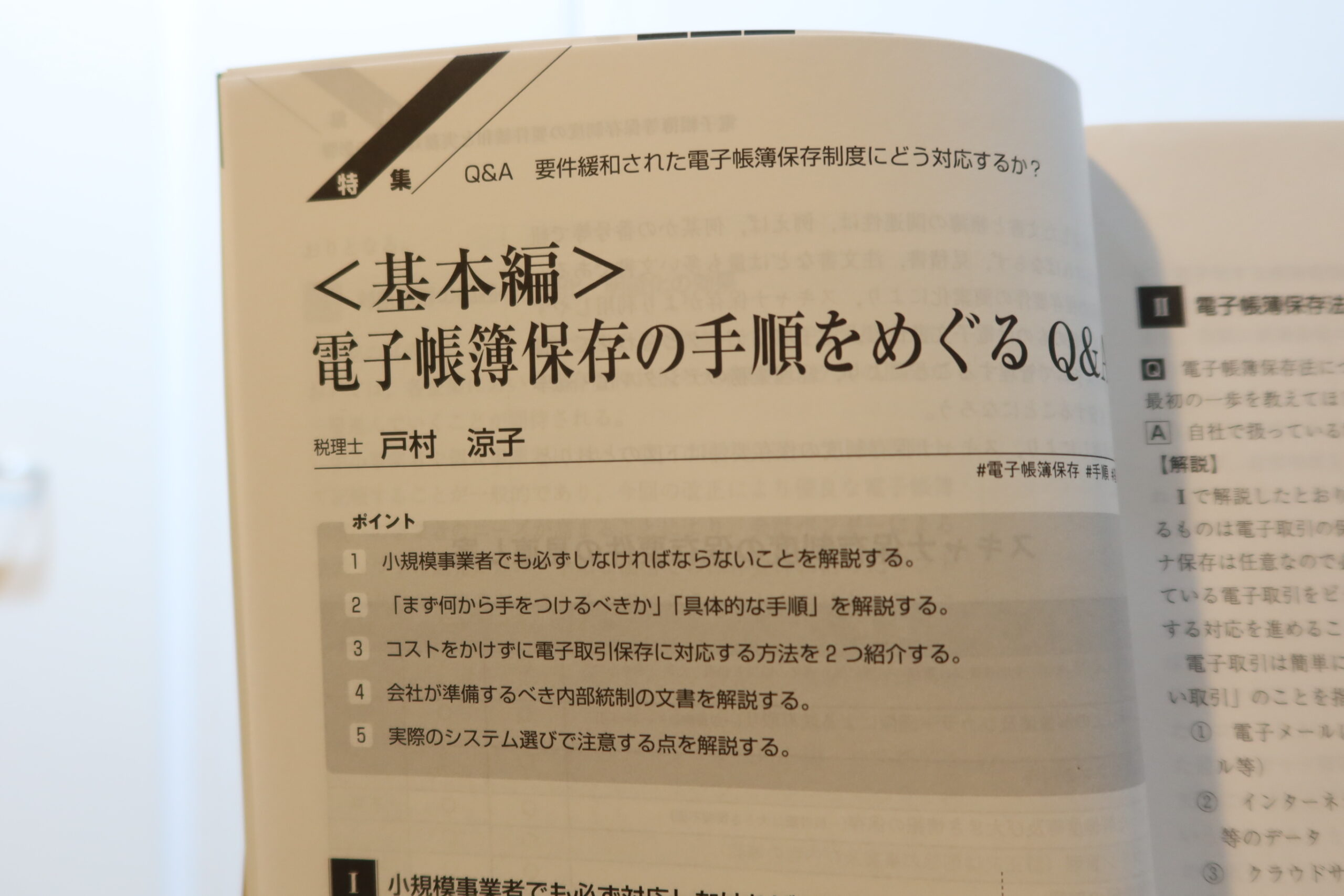

「電子帳簿保存の手順をめぐるQ&A」

を執筆させていただきました。

電子帳簿保存法のご質問の多い事項について、

Q&A形式でまとめています。

基本編と応用編があって、

私は基本編を対応させていただきました。

「必ずしなければいけないこと」を知りたい

電子帳簿保存法は近年多くの改正が行われており、

本や雑誌、インターネットでも情報が氾濫しています。

詳しい解説付きで。

しかし、多くの人が知りたいのは

「で、何を必ずしなければいけないの?」

ということなんですよね。

(言い換えれば、「何をしなければまずいの?」)

これは以前外部のセミナー講師をつとめた

ときにも聞かれたことでして、

気づきました。まずはそこだろうと。

そこで、

全事業者が必ず対応しなければならないのは「電子取引の保存」のみで、それ以外(帳簿書類の電子保存、スキャナ保存)は任意である

ことを冒頭ではっきり伝えました。

意外とここがごっちゃになっている方

も多くいらっしゃるのかと思います。

まずはデータ保存が義務である電子取引をピックアップし、そのための

要件を満たすことが先決です。

必ず準備しなければならない書類

合わせて、電子帳簿保存法対応にあたって

必ず準備しなければならない書類についても説明しました。

具体的には、電子取引のデータの改ざんを防ぐための

事務処理規程ですね。

基本的なフォーマットは国税庁にありますが、

当然ながら自社によって電子取引の種類は異なるので

アレンジする必要があります。

特に小規模事業者にとっては

改ざんされていないことを証明できるシステムの導入が

難しいことも考えられるため、

社内のルールとしてきちんと書類を整備しておくことが税務調査時の備えになる

こともお伝えしました。

その他、システム選びで注意するべき点

なども書いています。

私は基本的なことのみですが、

他の方が応用編など詳しく書いています。

電子帳簿保存、まだ準備できてないという人、

準備を進めているが不安な人は

是非ご覧ください。