Last Updated on 2025年3月4日

近年、日本でリモートワークを行う外国人の方が増えました。

そこで、

「日本で働く外国人が海外の企業から給料をもらったとき、日本で税金を納める必要があるの?」

という質問が多いです。

結論からいうと、原則日本での納税が必要です。

以下、説明します。

目次

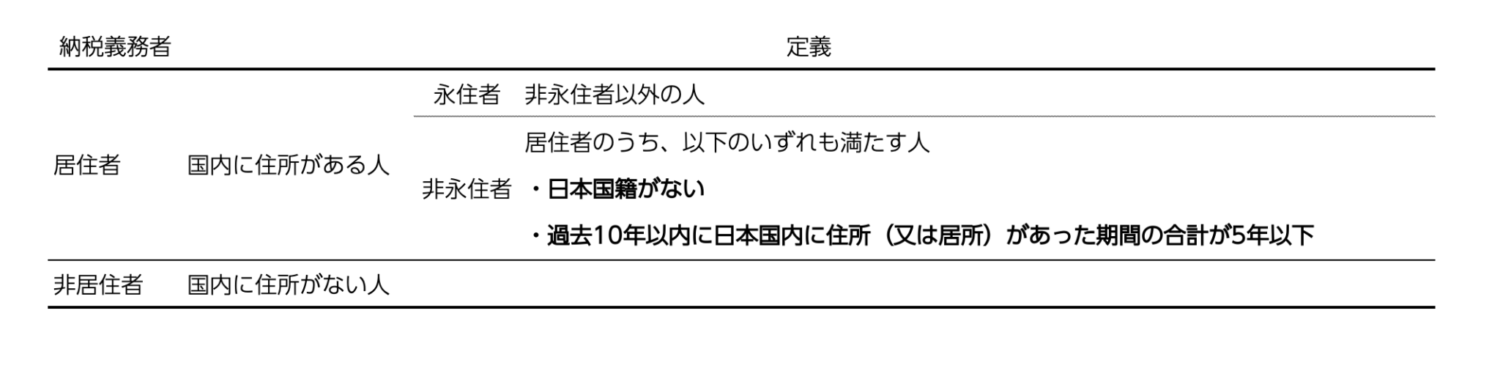

まず、非永住者のおさらいから

まず、「日本で働く外国人」の方は、自分が「非永住者」に該当するか、考えましょう。

非永住者は、日本の居住者ではありますが少し課税範囲が異なるからです。以下の条件の方が該当します。

日本に住所のある外国人の方で、以下のいずれも満たす人です。

- 日本国籍がない

- 過去10年以内に日本国内に住所(又は居所)があった期間の合計が5年以下

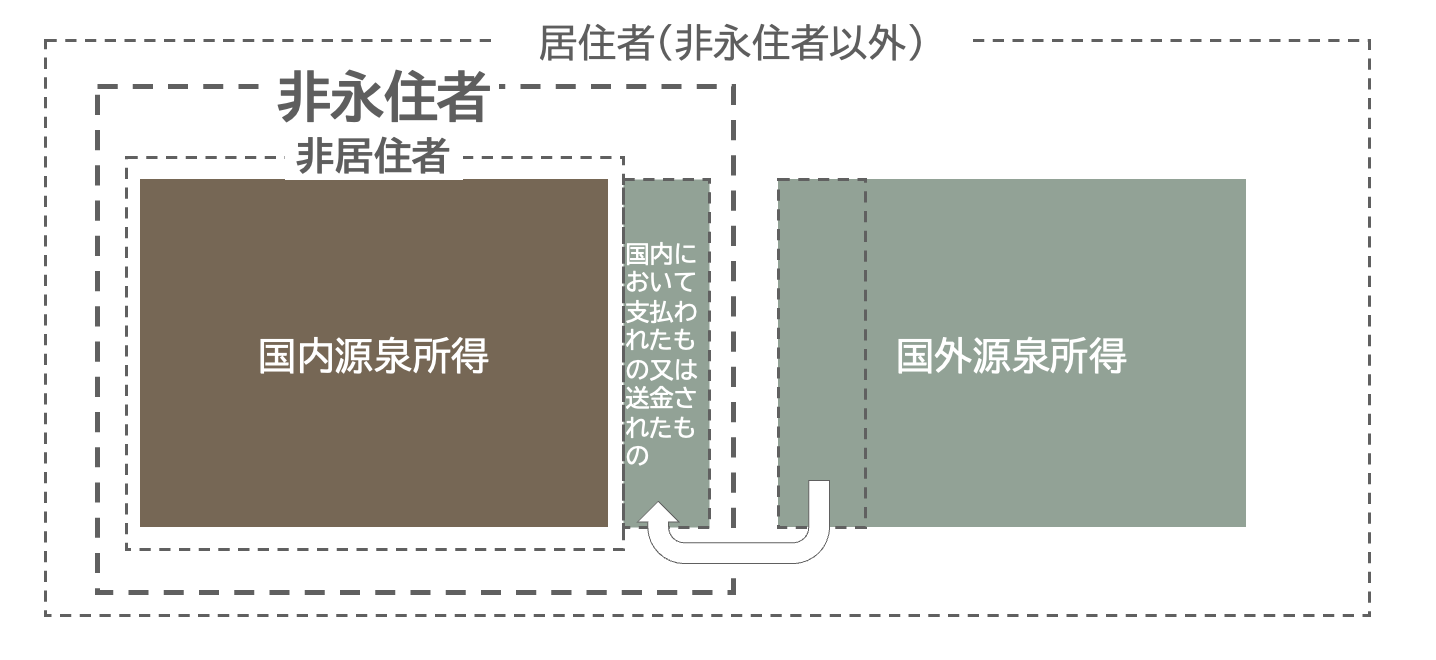

非永住者の課税範囲は?

次に、非永住者の課税範囲もおさらいしましょう。

非永住者の枠の部分が日本の所得税の課税対象となります。

非永住者は、居住者(国内源泉、国外源泉問わず課税)と非居住者(国内源泉のみ課税)と違い、

- 国内源泉所得

- 国外源泉所得のうち、国内において支払われたもの又は送金されたもの

の2つとなります。「送金されたもの」は、「送金課税」などと呼ばれて、非永住者の課税方法の大きな特徴です。

日本でリモートワークして得られる海外企業からの給与は国内源泉?国外源泉?

ここからが本題です。

日本でリモートワークして得られる海外企業からの給与は国内源泉所得でしょうか、国外源泉所得でしょうか。

答えは、「国内源泉所得」です。冒頭で述べた通り、原則として全額日本で課税対象になります。

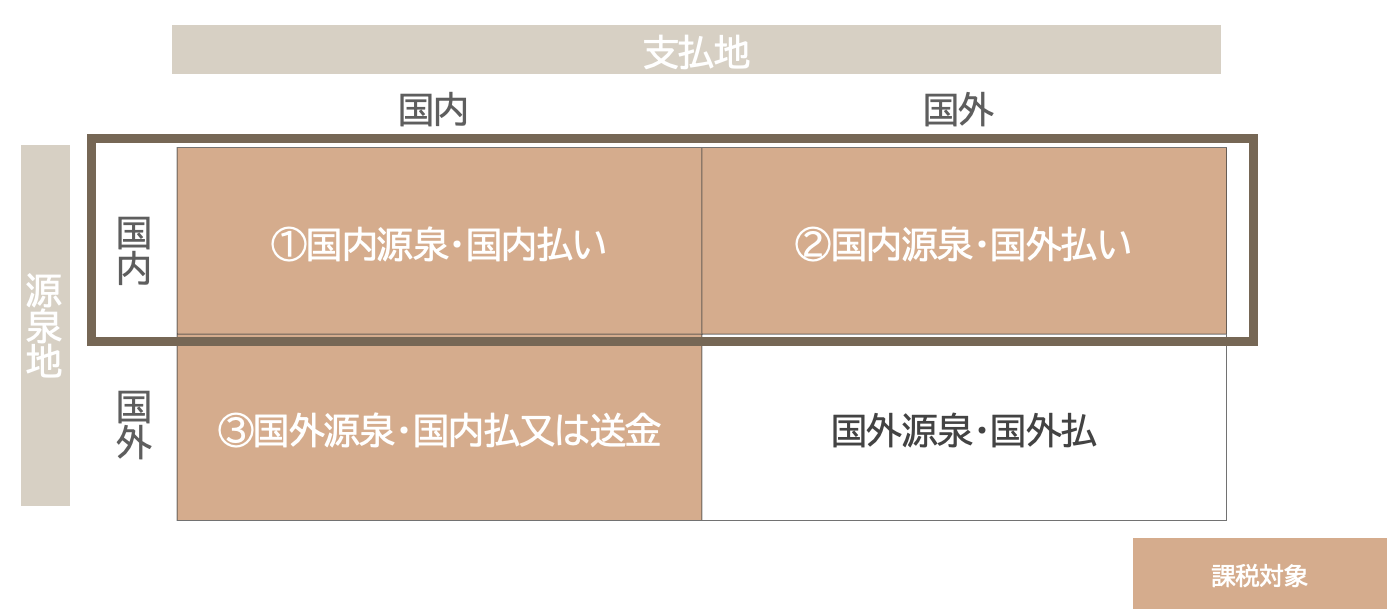

わかりやすいように、以下図を使って説明します。

その所得が発生した場所(源泉地)と支払地をマトリクスにした表です。

非永住者は

- 国内源泉所得

- 国外源泉所得のうち、国内において支払われたもの又は送金されたもの

が課税対象なので、以下色のついた①②③が日本の所得税の課税対象となります。

さて、今回のケース(外国人の方が日本でリモートで働いて、海外企業から得る給与)はどの部分にあたるでしょうか?

「海外企業からの給与なのだから、③の国外源泉に該当して、国内で支払われたもの、又は送金されたもののみ課税対象」

と考えられる方が多いですが、

正解は「国内源泉所得」(日本国内で発生した所得)になりますので、上2つです。

つまり、

日本で働いたことによって支払われる給与は、どこで支払われようがすべてが日本の所得税の課税対象となります。

なぜかというと、「国内において行う勤務」として受け取る給与は国内源泉所得に該当することが法律で決められているからです。「どの国の会社から支払われたか」は関係ないんですね。

俸給、給料、賃金、歳費、賞与又はこれらの性質を有する給与その他人的役務の提供に対する報酬のうち、国内において行う勤務その他の人的役務の提供(内国法人の役員として国外において行う勤務その他の政令で定める人的役務の提供を含む。)に基因するもの

所得税法161条12(イ)国内源泉所得の説明より

したがって、日本でリモートワークして海外企業から給与を得ている非永住者の方は、たとえ外国の口座に支払われていて送金していなくても、日本で納税する必要があります。

*ただし、以上で述べたのは日本のルールですので、2国間の租税条約によっては異なる可能性があることはご注意ください。

海外でも税金を徴収されていたら?

「あれ、でも現地でも税金とられちゃってるんだけど…」

と思われる方もいるかもしれません。

その場合、「外国税額控除」という制度を使って二重課税を排除できる可能性があります。

ただし、その場合も現地国との租税条約が優先されますので、まずは租税条約の中身を確認する必要があります。

二重課税排除ができないと大きな税負担が発生してしまうので、

できれば現地の企業とすり合わせ(源泉徴収しないようにしてもらう手続きを確認するなど)を事前にしておきたいですね。

まとめ

日本でリモートワークする外国人(非永住者)が受け取る海外企業からの給与の税金について解説しました。

ここで掲げているのは一例ですので、

不安な方はご相談ください。