Last Updated on 2020年1月10日

普段、税金に関しては会社にお任せで、いざ確定申告をしなければいけないときに

「何をどう進めれば良いのか全然分からない!」

という会社員の方は多いのではないでしょうか。

自営業の方の確定申告の情報は巷に豊富ですが、会社員の方に限っての確定申告の情報は意外となく、困っている方も多いのではないかと思います。

そんな声を基に、

- 確定申告とはそもそも何か

- 確定申告をしなければならない会社員とは

- 所得税の計算のしくみ

- 確定申告の流れとは(いつまでに、何をする?)

- 会社員の確定申告についてよくある質問

についてまとめてみました。

目次

確定申告とは?

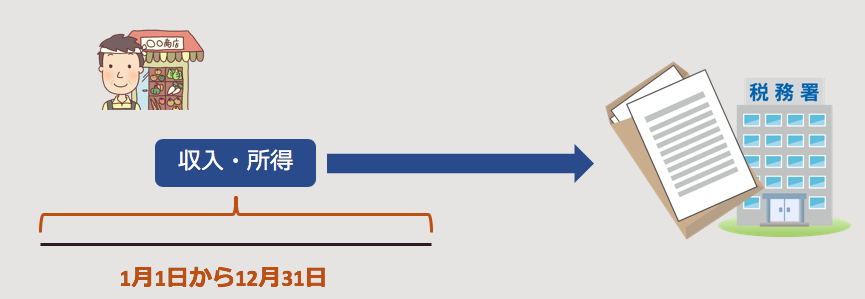

所得税の確定申告とは、個人が1月1日から12月31日までに稼得した収入・所得(収入から経費を差し引いたもの)を計算した申告書を税務署へ提出し、支払う所得税の額を確定させることを言います。

収入から経費を差し引いた所得は、10種類もあります。

内容によって所得を区分し、計算方法を変えることによって課税の公平を図っています。

この中で会社員の方が主に得るものが4番の給与所得です。

その他、副業による収入があれば雑所得になりますし、株の配当収入があれば配当所得、土地・家屋の譲渡収入があれば譲渡所得など、内容によって所得区分が分けられます。

この記事では会社員に関係することの多いものだけ取り上げますが、「所得には10種類ある」ということを知っておいていただければと思います。

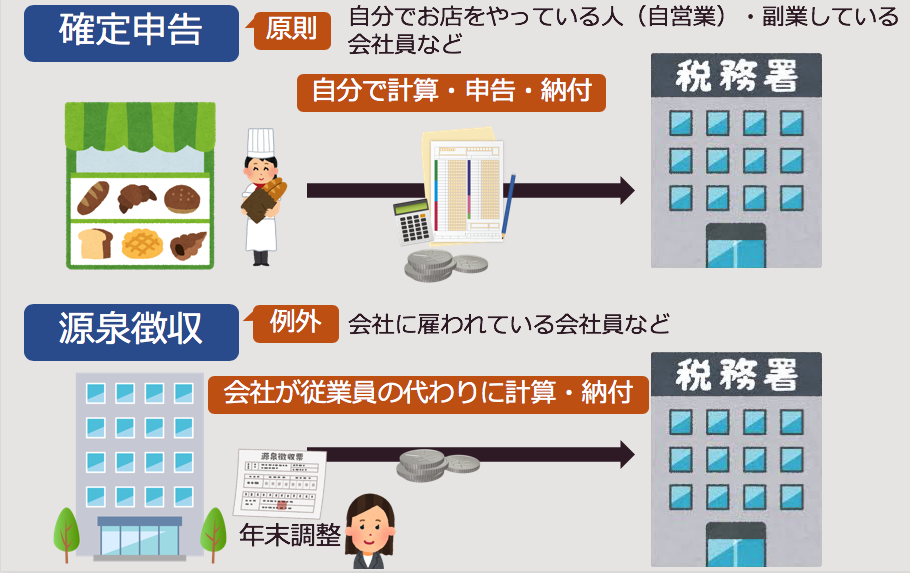

所得税の申告は、確定申告と源泉徴収及び年末調整とがある

「確定申告」は、所得税の原則的な申告方法です。

自分で所得を計算し、税務署へ申告・納付します。

一方、例外として会社員にのみ、会社が税金を計算して徴収する「源泉徴収」及び年に一度税金を確定する手続「年末調整」が認められています。

建前上は、すべての人が確定申告をすることになっているのですが、例外として会社員は自分で確定申告をしない方法が認められているのです。

大多数の会社員が源泉徴収・年末調整だけで税金計算が完結してしまっているので、自分たちは「例外」であることを意識している人は少ないでしょう。

しかし、本来自分の税金は自分で計算して申告・納付するもの。

たまたま確定申告をすることとなった会社員の方は、今まで会社がやってくれていたことが「例外」なので、「原則」に戻ったと思って積極的に取り組んでみましょう。

今まで徴収されるだけだった税金について、理解が進むことによって身近に感じられるはずです。

確定申告をしなければならない会社員とは?

原則は、「確定申告」ですが、例外として会社員に限って「源泉徴収及び年末調整」が認められていると書きました。

ただし、会社員でも以下の人たちは確定申告をしなければならないことになっています。(「例外の例外」に当たる人ということになります)

- 年収が2,000万円を超える人

- 給与所得の他に、副業による所得(収入ー経費)が20万円を超える人

- 2箇所以上の会社に勤務している人

その他、次のような場合なども確定申告が必要です。

- 株の譲渡損益・配当が発生し、確定申告をする方法を選択する場合

- FX、仮想通貨の所得が20万超発生している場合

- 所得税の還付が発生する場合 (多額の医療費を支払っている、特定支出控除を受ける、1年目の住宅ローン控除を受けるなど)

ここで挙げたことは一部なので、「これって確定申告必要かな?」と思うものがあれば、早めに税務署又は税理士に相談しましょう。

所得税の計算のしくみ

それでは、所得税はどのように計算されるのかをざっくりと確認しましょう。

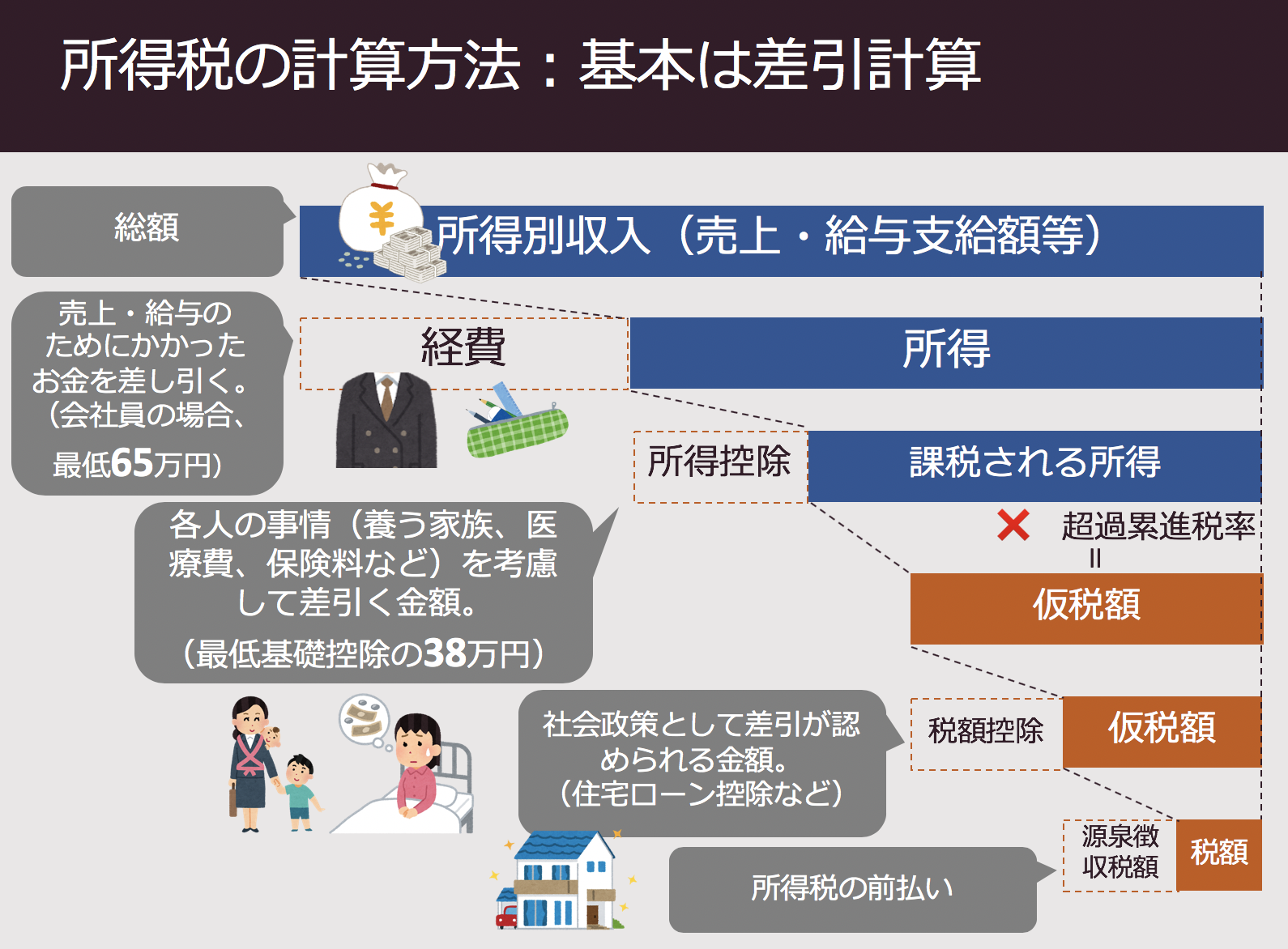

所得税は、基本は「差引」計算です。

収入から経費を差し引いて所得を計算

まず給与支給額などの収入(もらうお金の総額)をから、経費(収入を上げるためにかかった費用のこと)を差し引きます。

会社員の給与所得の場合、実際に経費を払っていなくても、給与支給額によって自動的に経費が決まります(最低65万円)。

自営業、副業の場合には実際にかかった実費を経費として収入から差し引くことになります。

所得から所得控除を差し引いて課税される所得を計算

収入から経費を差し引いたあと、更に差し引けるものがその人の事情によって差し引くことのできる「所得控除」です。

こちらは経費との意味合いとは違い、その人の置かれている状況を考慮して収入から差し引かれるものです。

主なものとして、以下が挙げられます。

- 基礎控除・・・すべての人に認められる生活保障としての控除。一律38万円。

- 雑損控除・・・災害等によって被害を受けた場合に認められる一定額の控除。

- 医療費控除・・・一定額以上の医療費を払った場合に認められる控除。

- 生命保険料控除・・・一定の保険料を払った場合に認められる控除。

- 寄付金控除・・・ふるさと納税など、一定の寄付をした場合に認められる控除。

- 配偶者控除・・・一定の配偶者がいる場合に認められる控除。

- 扶養控除・・・一定の扶養親族がいる場合に認められる控除。

これらの所得控除を差し引いて、ようやく税率を掛ける前の所得(課税される所得)が計算されます。

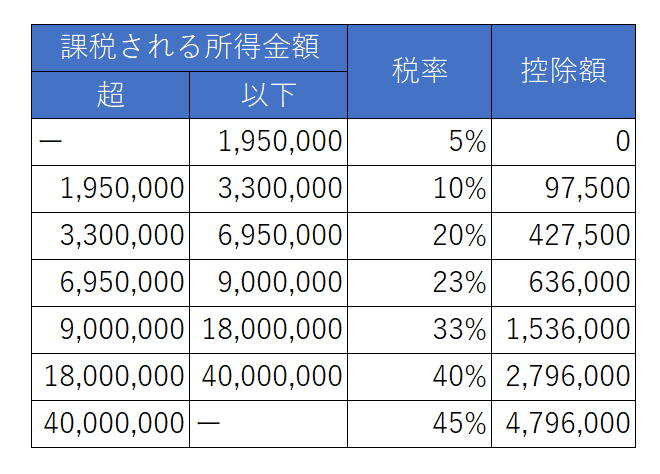

課税される所得に税率をかける

課税される所得金額によって、下記の税率をかけて仮の所得税額を計算します。(平成30年10月現在)

課税される所得をいくつかの区分に分けて、高い区分ほど高い税率となる「超過累進税率」が採用されています。

税額控除を差し引く

税率をかけて、仮の所得税を計算したら、税額から直接税額を差し引くことのできる「税額控除」を差し引きます。

代表的な税額控除は、以下のものがあります。

- 配当控除・・・一定の配当所得がある場合に認められる控除。

- 住宅ローン控除・・・住宅ローンを利用して一定のマイホームを取得等した場合に認められる控除

- 外国税額控除・・・外国で課税された場合に二重課税調整のため差し引くことのできる控除

所得税の前払い(源泉所得税)を差し引く

すでに給与などから差し引かれている源泉所得税があれば、最後に差し引きます。

これでようやく最終税額が計算されます。

このように所得税は、「もらうお金の総額」から様々な控除を差し引いて計算する「差引計算」です。

したがって、「もらうお金の総額」と「差引」によって税額が決まる、といったイメージだけつかんでいただければと思います。

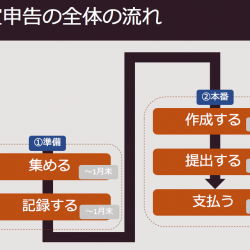

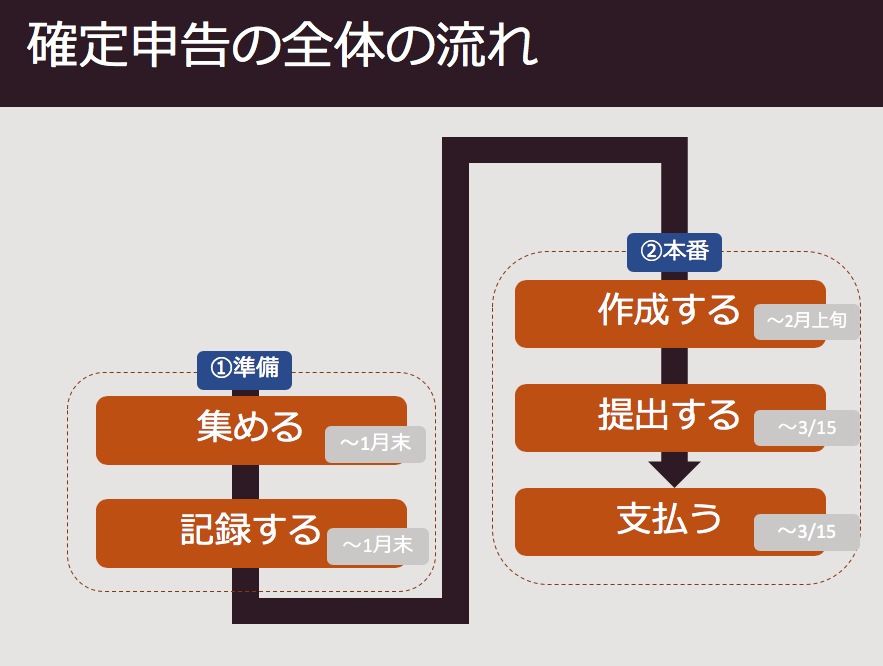

何を、いつまでに?確定申告の流れを理解しよう

確定申告の全体の流れは以下のとおりです。

①の準備を早めに行うことが、確定申告をスムーズに終わらせるためのポイントです。

確定申告に必要な資料を集める・記録する(〜翌年1月末くらいまでに)

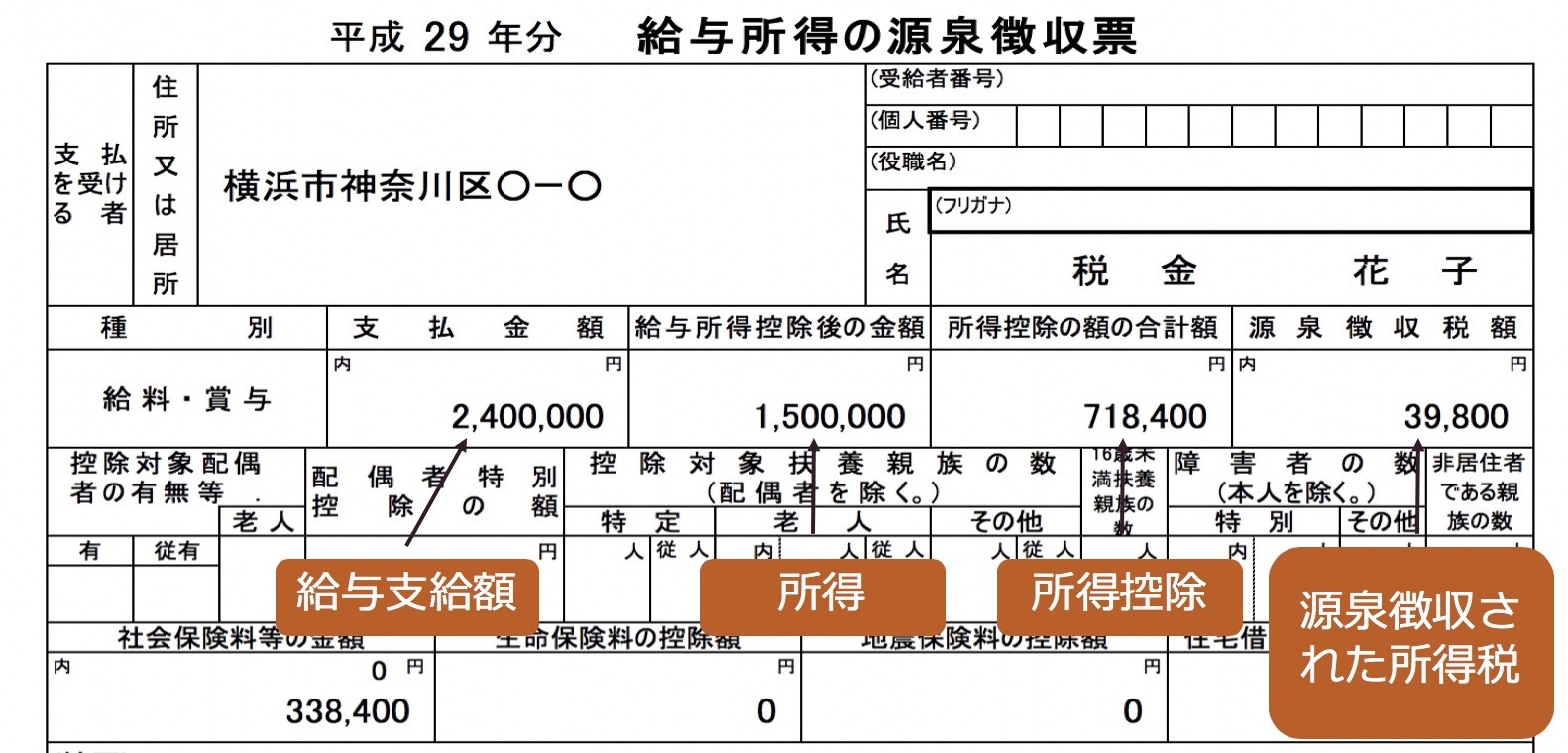

給与所得を証明する書類

給与所得を証明する書類は、会社から発行される「源泉徴収票」という紙です。

だいたい12月末〜1月末までに配布されます。

確定申告に必要な情報が載っているので大切に持っておきましょう。

給与所得以外の所得を証明する書類

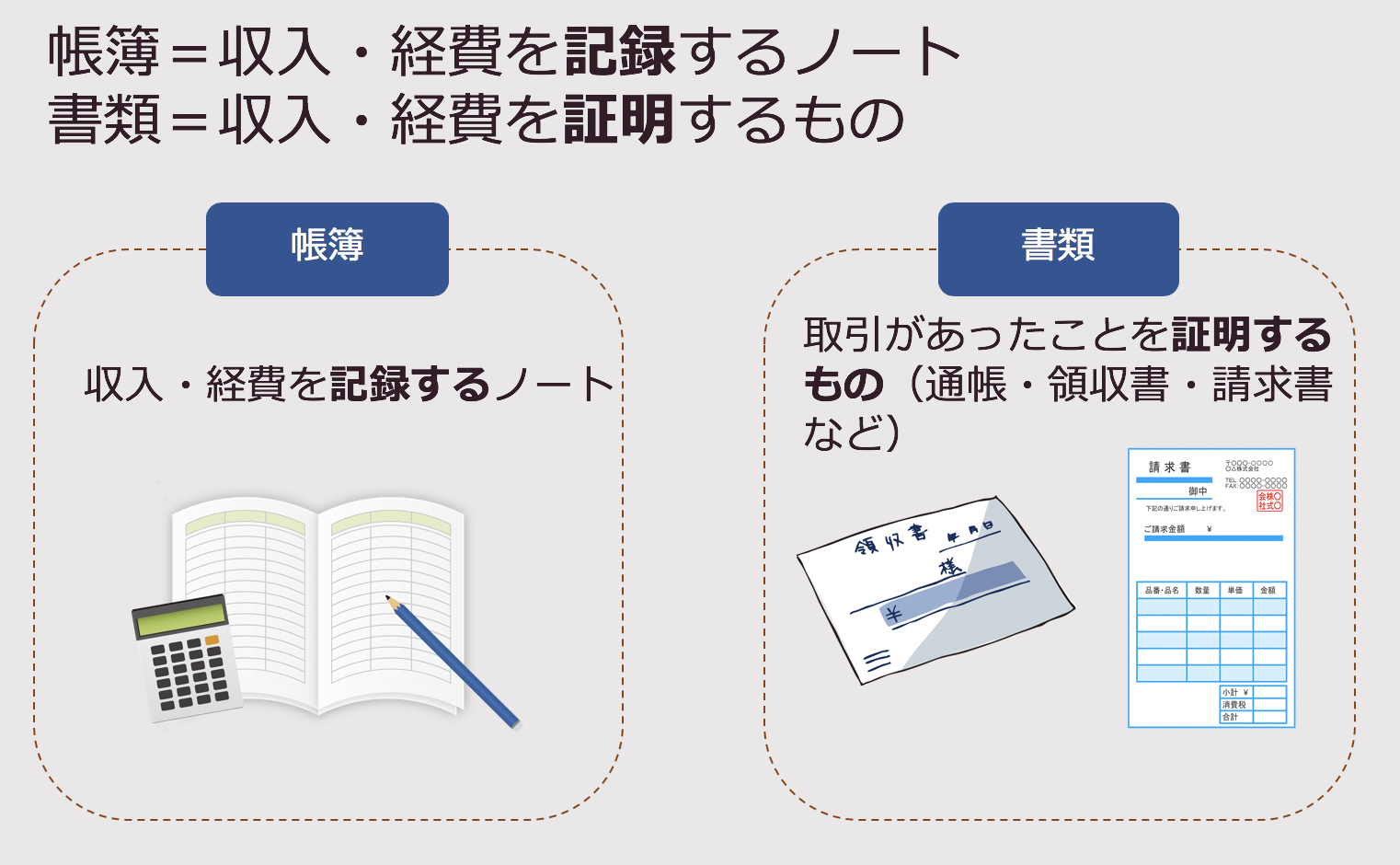

給与以外の所得がいくらなのかを証明するものを集め、記録しましょう。

所得を証明するものとして、税金上は大きく分けて「帳簿」(収入・経費を記録するノート)と「書類」(収入・経費を証明する通帳・領収書等)というものがあります。

副業を行っている方はこの2つを意識して準備しましょう。

副業による所得は事業所得者ほど厳密な帳簿は要求されていません。

「帳簿」と聞くと大げさに思えますが、例えばExcelなどで集計した表でも構いません。

収入から経費を差し引いた所得が一覧で確認できる表を準備できればOKです。

なお、仮想通貨、株の配当、FX等については、以下のものが所得の証明となるので準備し、所得がいくらなのかを記録(把握)しましょう。

- 仮想通貨取引所からダウンロードできる取引データ

- 証券会社などから送られてくる上場株式配当等支払通知書

- FX取引の利益が確認できる年間取引報告書

所得控除を証明する書類

所得から控除することのできる所得控除を証明する書類も必要です。

例えば、以下の書類です。

- 医療費控除・・・医療費の領収書、医療費を集計した「医療費控除の明細書」

- 生命保険料控除・・・保険料控除証明書

- 寄付金控除・・・寄付金の受領証(領収書)

生命保険の証明書、寄付金の受領証などは送付時期がまちまちなので来ていないものがあれば早めに発行先に連絡しましょう。

申告書を作成する(〜翌年2月上旬くらいまでに)

必要な資料が集まったら、申告書を作成しましょう。

申告書を作成する方法は手書き・専用ソフトを使う方法もありますが、会社員の方にお勧めできる方法は、

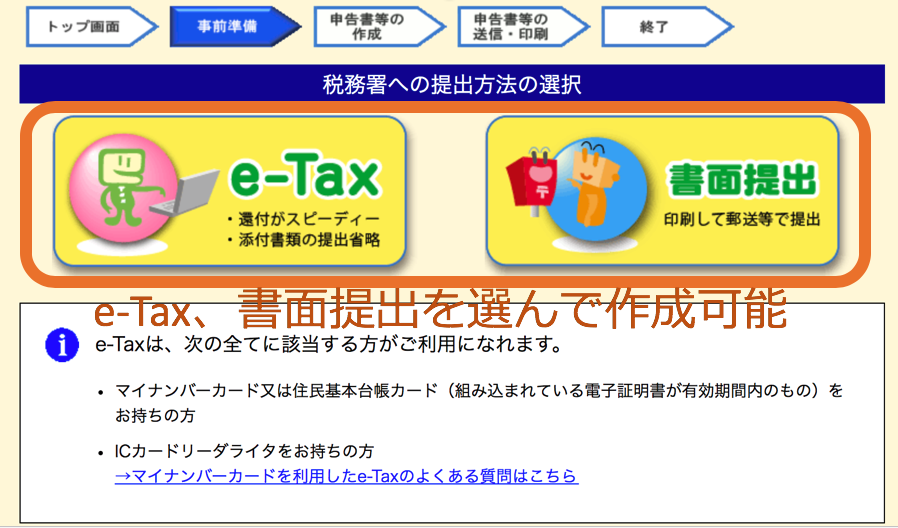

国税庁が運営する「確定申告書作成等コーナー」を使って申告書を作成する方法です。

非常に良くできているシステムで、操作も視覚的でわかりやすいです。

インターネットを使って電子的に提出する「e-Tax」(マイナンバーカードが必要です)、書面提出を選べる点も良いです。

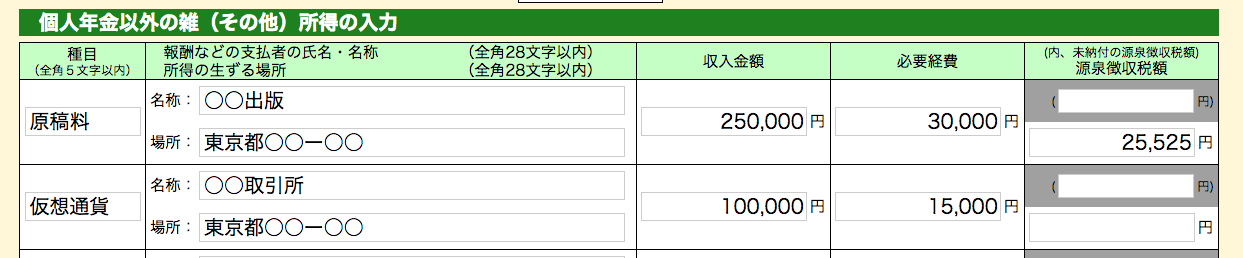

例えば副業の所得は雑所得(その他)に入力します。

下記のように、種類ごとに収入金額、必要経費を入力していきます。

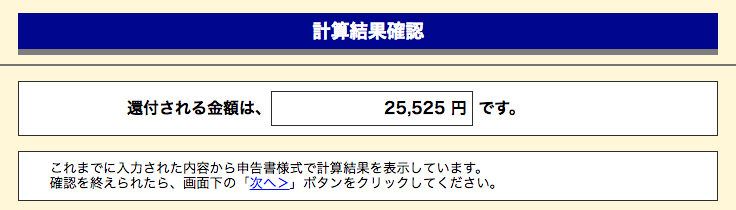

入力を進めていくと、最後に計算結果を確認することができます。

申告書を提出する(〜翌年3/15までに)

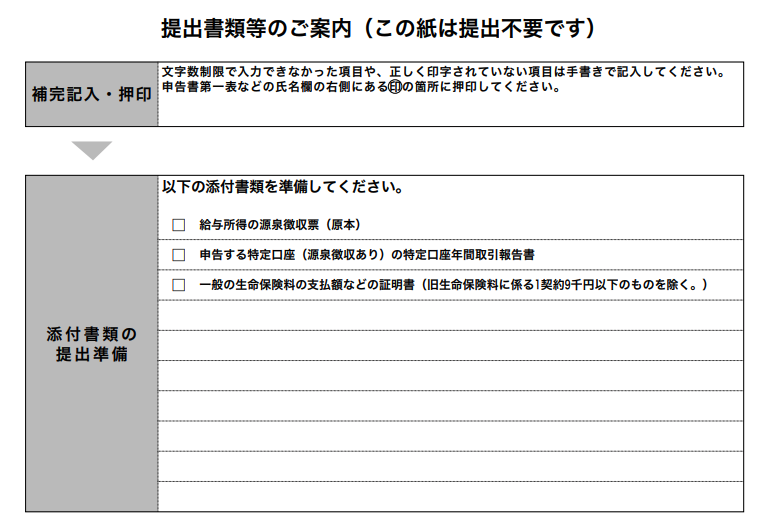

確定申告書が出来上がったら、提出の準備をしましょう。

提出する基本的な書類は以下のとおりとなります。

- 確定申告書「B」様式第一表、第二表

- 添付書類(所得の証明書類(源泉徴収票等)、所得控除の証明書類など)

あくまで上記は基本書類で、e-Taxで提出すれば必要ないもの、所得の種類によっては他の書類が必要となる場合もあります。

いずれにしても「確定申告書作成コーナー」で作成すれば最後に必要な表が印刷でき、添付しなければならない書類もこのように印字されるので、こちらを参照していただければ大丈夫です。

申告書の提出方法は、以下の方法があります。

- 税務署窓口で提出

- 郵送で提出

- e-Tax(電子申告)で提出

この中でも3のe-Tax(電子申告)は、添付書類の紙での提出が省略できたり、わざわざ税務署、郵便局等に出向かなくても良いのでお勧めです。

e-TaxするにはマイナンバーカードとICカードリーダライタ(家電量販店で数千円程度)が必要です。

所得税を支払う(翌年3/15まで(振替納税を除く)

確定申告書を提出したら、所得税を支払います。

所得税の支払い方法は、以下があります。

- 金融機関又は税務署の窓口で現金納付(納付書が必要となります)

- インターネットバンキングで納付(e-Taxで申告書を提出していることが必要です)

- クレジットカードで納付(金額に応じて手数料がかかります)

- 振替納税で納付(4/20に自動引落。事前に紙で届出が必要(3/15まで))

お勧めは、2のインターネットバンキングか3のクレジットカード納付です。

クレジットカード納付は電子申告をしていなくても以下のサイトから利用できます。

金融機関や税務署に出向いたり、紙に届出書を書くといった手間がありません。

会社員の方からよくある質問

会社員の方からよくある質問をまとめました。

Q1 副業がばれないようにする方法は?

- 確定申告書を提出する際に、給与所得以外の住民税の徴収方法として「普通徴収」を必ず選択する。

(ただし副業が「給与所得」の場合には、本業の給与所得と合算されてしまうため上記の手段は使えません)

ぷらすαの対応を下記に掲げました。(100%保証するものではありません)

- 書面提出する場合には、控えを必ずもらいましょう。(普通徴収を選択したかわからなくなってしまう方がいます)

- 念には念を、という方は確定申告書提出後(計算が終わる4〜5月上旬頃)自分の住んでいる区役所へ行き、住民税の徴収が普通徴収になっていること、会社に給与所得以外の所得が報告されないことを個別に確認しに行ってみましょう。(市区町村によって対応は異なるかもしれません)

- ふるさと納税をする場合には副業所得とのバランスに注意しましょう。(ふるさと納税は住民税から一定額を控除できる制度です。ふるさと納税を行った結果、普通徴収分の住民税が少なくて全額控除できず、結果的に給与と給与以外の所得を合算した所得から控除することになり、会社へ合算された所得が報告されてしまった、というケースが発生しています)

- 万が一「雑所得」として会社に報告されてしまった場合には、「FX」「株の譲渡所得」「仮想通貨の利益」と言っておきましょう。(これら3つは「雑所得」に区分されます。)

Q2 青色申告の10万円控除又は65万円控除を使いたい。副業を事業所得として申告して良い?

事業所得と雑所得との区分は非常に曖昧ですが、基本的に会社員の方は事業所得として申告はできません。

(たとえ開業届、青色申告承認届を提出していたとしても同様です)

詳しくはこちらの記事をご覧ください。

Q3 年末調整が終わっていても確定申告はして良い?

年末調整が済んでいてもあらためて確定申告することは可能です。

この場合、確定申告された所得が最終的な所得として認識され、住民税も決定します。

Q4 申告が間違っていた場合は?

申告額が少なかった場合には修正申告、申告額が多かった場合には更正の請求をすることができます。

なお、申告期限内であれば申告書を再提出するだけでOKです。

更正の請求は申告期限から5年以内であれば行うことができます。

まとめ

確定申告をする会社員の方が必要とする知識と、すべきことをまとめました。

ここに書いたことはあくまで基本的なことなので、